Punti chiave sul titolo Visa a luglio 2026

- 29 raccomandazioni di acquisto e nessuna di vendita per il titolo Visa, con un obiettivo medio a 399 dollari e un premio del 10% rispetto all’attuale prezzo di 362 dollari.

- Secondo le proiezioni fino a settembre 2030, lo scenario medio di TIKR valuta il titolo Visa a 687 dollari, con un rendimento totale del 90%, pari al 16% su base annua, in un arco di 4,2 anni.

- Una delle vere leve di crescita è rappresentata dai servizi a valore aggiunto, che nel trimestre conclusosi a marzo sono aumentati del 27% in dollari costanti, raggiungendo i 3,3 miliardi di dollari; ora rappresentano il 30% dei ricavi netti e continuano ad accelerare.

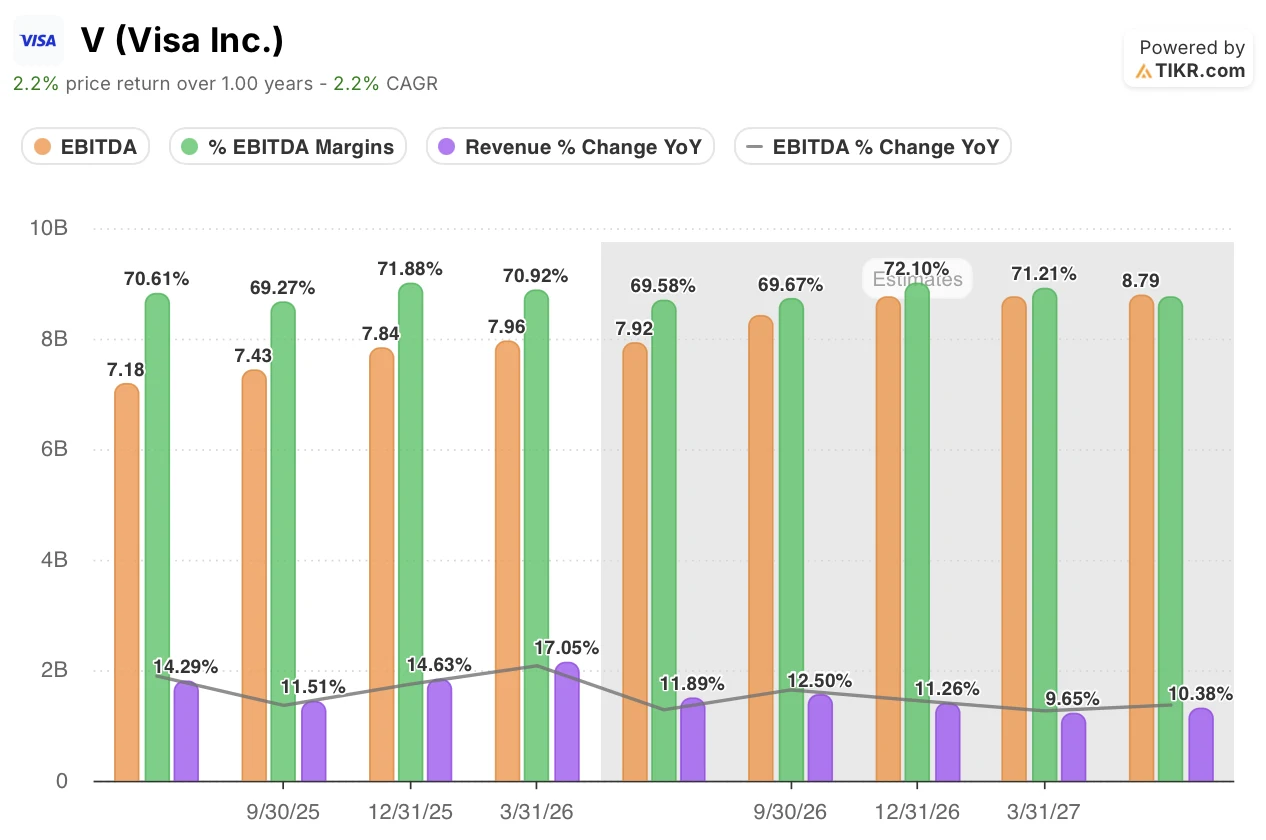

L’EBITDA del titolo Visa cresce del 17% mentre i servizi a valore aggiunto raggiungono il 30% dei ricavi

Il 28 aprile Visa Inc. (V) ha registrato ricavi netti nel secondo trimestre fiscale pari a 11,23 miliardi di dollari, il ritmo di crescita più sostenuto dal 2022, e il 2 luglio il titolo Visa ha chiuso a un nuovo massimo di 52 settimane a 362 dollari. L’EBITDA è salito del 17% a 7,96 miliardi di dollari nello stesso trimestre, con margini che si sono mantenuti vicini al 71% nonostante il rallentamento della crescita in altri settori del modello.

Alla base di questa resilienza c’è la rete globale di Visa, che collega emittenti di carte, acquirenti e oltre 175 milioni di punti vendita in più di 200 paesi e territori. I servizi a valore aggiunto – ovvero gli strumenti per la gestione delle frodi, delle contestazioni e dei dati integrati in tale rete – sono cresciuti del 27% in dollari costanti, raggiungendo i 3,3 miliardi di dollari nel trimestre e rappresentando ora il 30% dei ricavi netti.

Con i servizi a valore aggiunto che rappresentano già un terzo dei ricavi netti, l’amministratore delegato Ryan McInerney ha spiegato, durante la conference call sui risultati del secondo trimestre, perché tale crescita dovrebbe mantenersi: «Questi servizi presentano vantaggi competitivi duraturi, poiché la stragrande maggioranza è legata a transazioni, carte e conti, e vengono ulteriormente potenziati dall’intelligenza artificiale, rafforzando la loro importanza come leva di crescita per gli anni a venire». L’implicazione: man mano che gli strumenti di intelligenza artificiale vengono integrati nei prodotti dedicati alle frodi e alle contestazioni, il beneficio in termini di margini si amplifica anziché attenuarsi.

Le soluzioni commerciali e di trasferimento di fondi hanno rappresentato una seconda leva, con ricavi in crescita del 24% a dollari costanti, mentre le transazioni Visa Direct sono aumentate del 23% raggiungendo i 3,7 miliardi nel trimestre. Entrambi i segmenti presentano margini più elevati rispetto ai pagamenti al consumo tradizionali, motivo per cui la crescita dell’EBITDA si è mantenuta al di sopra di quella dei ricavi, nonostante il rallentamento della crescita del volume dei pagamenti.

Il run rate dei regolamenti in stablecoin di Visa ha raggiunto i 7 miliardi di dollari su base annua nello stesso trimestre, con un aumento di oltre il 50% rispetto a tre mesi prima, e la società ha siglato il 10 giugno una partnership con OpenAI per instradare i pagamenti del commercio agentico attraverso la propria rete. Nessuna delle due iniziative figura ancora nell’EBITDA, ma entrambe ampliano la base di transazioni da cui i servizi a valore aggiunto traggono profitto.

Visa ha inoltre riacquistato azioni per 7,9 miliardi di dollari nel trimestre, il più grande riacquisto di sempre, e il consiglio di amministrazione ha aggiunto una nuova autorizzazione di 20 miliardi di dollari ad aprile, portando la capacità totale a 33 miliardi di dollari. Ciò indica che il management ritiene che l’attuale divario di valutazione sia sufficientemente ampio da essere difeso con il capitale, non solo a parole.

Gli analisti di Wall Street valutano il titolo Visa quasi all’unanimità come “Buy”, con un obiettivo medio di 399 dollari

Il rating di Wall Street sul titolo Visa è sbilanciato: 29 raccomandazioni di acquisto, 8 di sovraperformance, 3 di mantenimento e 2 senza opinione, con zero raccomandazioni di vendita o di sottoperformance tra i 42 analisti al 2 luglio.

I 37 analisti che alimentano il modello di previsione del prezzo fissano la media a 399 dollari, in linea con la mediana, il che corrisponde a un potenziale di rialzo del 10% rispetto all’attuale prezzo di 362 dollari. Tale premio si è ridotto drasticamente da marzo, quando il titolo Visa veniva scambiato a circa 302 dollari a fronte di un obiettivo medio quasi identico di 398 dollari, un divario che all’epoca implicava un potenziale di rialzo del 32%.

Gli obiettivi massimi di 450 dollari e minimi di 330 dollari sono rimasti pressoché invariati per due trimestri consecutivi, e la stretta fascia tra i due valori indica un disaccordo limitato su quale sia il tetto massimo del titolo in vista dell’anno fiscale 2027.

Wall Street prevede che l’EBITDA del titolo Visa continui a crescere fino all’anno fiscale 2027

L’EBITDA di Visa ha raggiunto i 7,96 miliardi di dollari nel trimestre conclusosi il 31 marzo, in crescita del 17% su base annua, con margini vicini al 71%. Ciò ha segnato il quarto trimestre consecutivo di crescita a doppia cifra per questo indicatore.

Gli analisti prevedono un EBITDA di 8 miliardi di dollari nel trimestre di giugno, con un aumento previsto del 10%, prima che la crescita riprenda slancio raggiungendo il 13% nel trimestre di settembre. I servizi a valore aggiunto e i pagamenti commerciali, entrambi con una crescita dei ricavi più rapida rispetto al segmento consumer, sono i due motori alla base di tale ripresa.

A più lungo termine, il modello prevede che l’EBITDA raggiunga i 9 miliardi di dollari entro dicembre, con un aumento del 12%, e si mantenga vicino ai 9 miliardi di dollari fino a giugno 2027, con margini che dovrebbero rimanere vicini al 70% per l’intero periodo. In confronto, la crescita del fatturato nello stesso periodo rallenta dal 13% al 10%, il che fa sì che il peso maggiore ricada sui margini piuttosto che sull’espansione del fatturato.

La tesi regge solo se i ricavi dei servizi a valore aggiunto, cresciuti del 27% nell’ultimo trimestre, continuano a crescere a un tasso superiore al 20% fino all’anno fiscale 2027, con i pagamenti commerciali che fungono da secondo motore qualora tale ritmo dovesse rallentare.

L’obiettivo di 687 dollari fissato da TIKR per il titolo Visa rimane valido se i servizi a valore aggiunto continuano a crescere

Il modello di scenario intermedio di TIKR valuta il titolo Visa a 687 dollari entro settembre 2030, il che implica un rendimento totale del 90% rispetto al prezzo attuale di 362 dollari, ovvero del 16% su base annualizzata in 4,2 anni.

[Grafico del modello di valutazione di TIKR]

Tale divario diventa plausibile se i servizi a valore aggiunto continuano a crescere a un tasso composto vicino al 27% e i margini EBITDA si mantengono vicini al 70%, la traiettoria già mostrata nel trimestre di marzo. La crescita del 24% delle attività commerciali e dei movimenti di denaro aggiunge una seconda leva che l’obiettivo di 399 dollari fissato da Wall Street non sembra tenere pienamente in considerazione.

Il riacquisto record di 7,9 miliardi di dollari nel trimestre di marzo, sostenuto da una nuova autorizzazione di 20 miliardi di dollari, offre al management uno strumento diretto per colmare tale divario anche prima che i fondamentali raggiungano tali livelli.

Dovresti investire in Visa Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca il titolo Visa Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Visa Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo V su TIKR →