Punti chiave sul titolo PayPal a luglio 2026

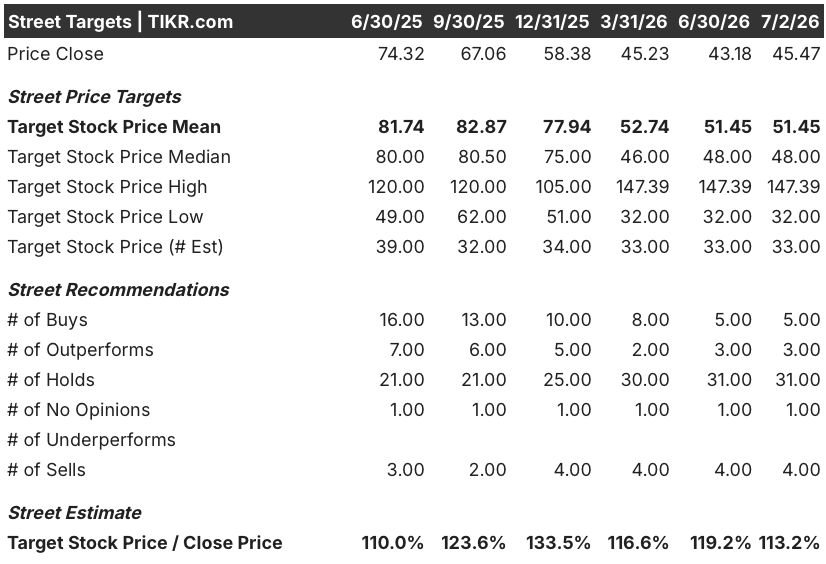

- Quarantaquattro analisti seguono il titolo PayPal Holdings: 5 raccomandano l’acquisto, 3 prevedono una performance superiore al mercato, 31 consigliano di mantenere la posizione, 4 raccomandano la vendita e 1 non esprime un parere, fissando il prezzo obiettivo medio a circa 51 dollari, un divario che implica ancora un rialzo a doppia cifra rispetto al prezzo attuale.

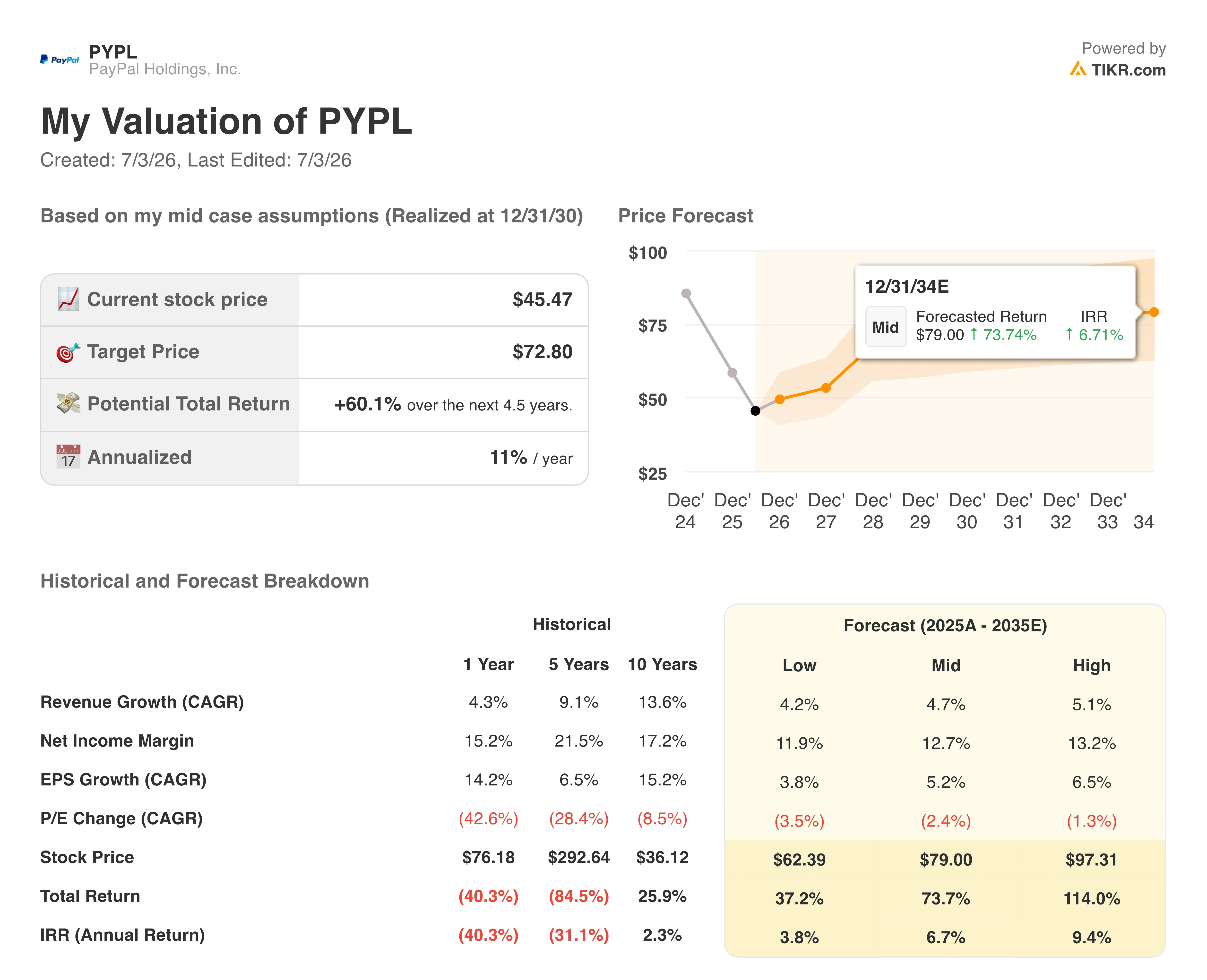

- Sulla base delle ipotesi di scenario intermedio, TIKR prevede un prezzo obiettivo di 73 dollari per il titolo PayPal Holdings entro dicembre 2030, con un rendimento totale del 60%, pari all’11% su base annualizzata in 4,5 anni.

- Il titolo PayPal Holdings appare sottovalutato rispetto a tale modello, con stime del flusso di cassa libero che dovrebbero registrare un aumento superiore al 100% su base annua entro la metà del 2027, anche se i margini a breve termine rimangono sotto pressione.

Il titolo PayPal scende vicino ai minimi delle ultime 52 settimane mentre il nuovo CEO riorganizza la strategia

PayPal Holdings (PYPL) ha riportato ricavi del primo trimestre 2026 pari a 8,35 miliardi di dollari, in crescita del 7% su base annua, nella prima conference call sui risultati finanziari tenuta il 5 maggio sotto la guida del nuovo CEO Enrique Lores. Il volume totale dei pagamenti (TPV) ha registrato un’accelerazione dell’11% su base spot, il ritmo più sostenuto da diversi trimestri, anche se il settore del checkout a marchio, seguito con particolare attenzione da Wall Street, è cresciuto solo del 2% su base valutaria neutra.

È proprio questo divario tra la forza del TPV complessivo e la crescita stagnante del checkout che Lores sta ora cercando di colmare. Ha approfittato della conferenza per annunciare una riorganizzazione in tre unità: Checkout Solutions e PayPal, Consumer Financial Services e Venmo, e Payment Services e Crypto, sostituendo la struttura basata sui segmenti di clientela che aveva rallentato il processo decisionale.

Alla base di questo cambiamento c’è la situazione di liquidità dell’azienda. Il CFO Jamie Miller l’ha quantificata direttamente durante la conference call sui risultati del primo trimestre: «Il flusso di cassa libero rettificato, che esclude l’impatto temporale derivante dall’emissione e dalla vendita dei crediti “pay later”, è stato di 1,7 miliardi di dollari, ovvero quasi 6,8 miliardi di dollari su base degli ultimi 12 mesi». Tale cifra su base mobile supera di gran lunga i 0,90 miliardi di dollari di flusso di cassa libero riportato per il trimestre stesso, a riprova del fatto che la generazione di liquidità di PayPal oscilla notevolmente da un trimestre all’altro.

A finanziare questa ripresa è la parte del piano relativa ai costi. Lores ha indicato un risparmio lordo su base annua di almeno 1,5 miliardi di dollari nei prossimi due o tre anni, finanziato dalla riduzione dei livelli gerarchici e dall’automazione basata sull’intelligenza artificiale. Il Chief Technology Officer Srinivasan Venkatesan ha illustrato i dettagli del meccanismo alla conferenza Evercore TMT del 3 giugno, citando oltre 2.000 pull request assistite dall’intelligenza artificiale a settimana, mentre PayPal migra i sistemi legacy in C++ verso Java e sposta i propri database principali fuori da Oracle.

La posta in gioco è elevata a causa della debolezza macroeconomica in Europa, dove Miller ha segnalato che l’aumento dei prezzi del carburante e la contrazione della spesa per i viaggi stanno mettendo sotto pressione il Regno Unito e la Germania.

Venmo, con un TPV in crescita del 14% per il sesto trimestre consecutivo di crescita a doppia cifra, sta emergendo come la contropartita più evidente, mentre PayPal punta sulla convergenza dei pagamenti tra le due app per sbloccare la modalità «compra ora, paga dopo» (BNPL) su quella piattaforma.

Wall Street mantiene stabile il titolo PYPL con un obiettivo medio di 51 dollari

Il sentiment degli analisti sul titolo PayPal Holdings rimane cauto: 31 analisti su 44 in valutazione consigliano di mantenere la posizione, mentre solo 8 raccomandano complessivamente di acquistare o di puntare su una performance superiore, a fronte di 4 che consigliano di vendere.

L’obiettivo medio si attesta a 51 dollari e la mediana a 48 dollari, entrambi ben al di sotto della media di 82 dollari registrata a settembre 2025. Tale media di 51 dollari rimane comunque al di sopra del prezzo attuale del titolo di 45 dollari, un divario che si traduce in un potenziale rialzo di circa il 13% se le stime di Wall Street dovessero confermarsi.

Nessuna singola mossa da parte delle banche si è distinta nella riunione del 5 maggio, lasciando che fosse proprio il mix dei rating a rappresentare il segnale più chiaro dell’atteggiamento attendista di Wall Street.

Wall Street prevede che il flusso di cassa libero del titolo PYPL raddoppierà entro il 2027

Il flusso di cassa libero del titolo PayPal Holdings è sceso del 6% su base annua a 0,90 miliardi di dollari nel primo trimestre, prolungando la volatilità legata alla tempistica delle vendite dei crediti “pay later”.

Le stime indicano che tale volatilità persisterà nel breve termine, con il flusso di cassa libero che dovrebbe salire del 21% nel secondo trimestre del 2026, per poi invertire tendenza e registrare un calo del 28% nel terzo.

L’andamento registra una brusca risalita in una prospettiva più a lungo termine. Si prevede che il flusso di cassa libero cresca del 116% entro il primo trimestre del 2027 e del 112% entro il secondo, anche se la crescita dell’EBITDA rimarrà negativa per gran parte di quel periodo.

Il primo trimestre dell’anno fiscale 2027 è il dato da tenere d’occhio. Se la crescita del flusso di cassa libero supererà la stima a tre cifre già modellizzata dagli analisti di Wall Street, la situazione della liquidità raggiungerà il livello a cui si attesta già la valutazione di TIKR.

L’obiettivo di 73 dollari di TIKR sul titolo PayPal rimane valido se il flusso di cassa libero riprende a crescere come previsto dal modello

Il modello di scenario intermedio di TIKR valuta il titolo PayPal Holdings a 73 dollari entro dicembre 2030, il che implica un rendimento totale del 60% rispetto all’attuale prezzo di 45 dollari, ovvero l’11% su base annualizzata in 4,5 anni.

Tale rendimento annualizzato indica un processo di rivalutazione lento e pluriennale piuttosto che un catalizzatore a breve termine, più in linea con una tesi di risanamento che con una rivalutazione legata alla crescita.

Il percorso è credibile se la riaccelerazione del flusso di cassa libero di PayPal si concretizza parallelamente al programma di riduzione dei costi delineato da Lores, poiché sia i 1,5 miliardi di dollari di risparmi previsti sia il passaggio a un’infrastruttura cloud-native alimentano direttamente il flusso di cassa che il modello premia. La continua crescita a doppia cifra dei volumi di Venmo aggiunge una seconda leva che non dipende dalla ripresa autonoma del checkout a marchio.

Dovresti investire in PayPal Holdings?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo PayPal Holdings, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi obiettivo mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio PayPal Holdings, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo PYPL su TIKR →