Statistiche chiave per il titolo CRM

- Performance della scorsa settimana: In consolidamento

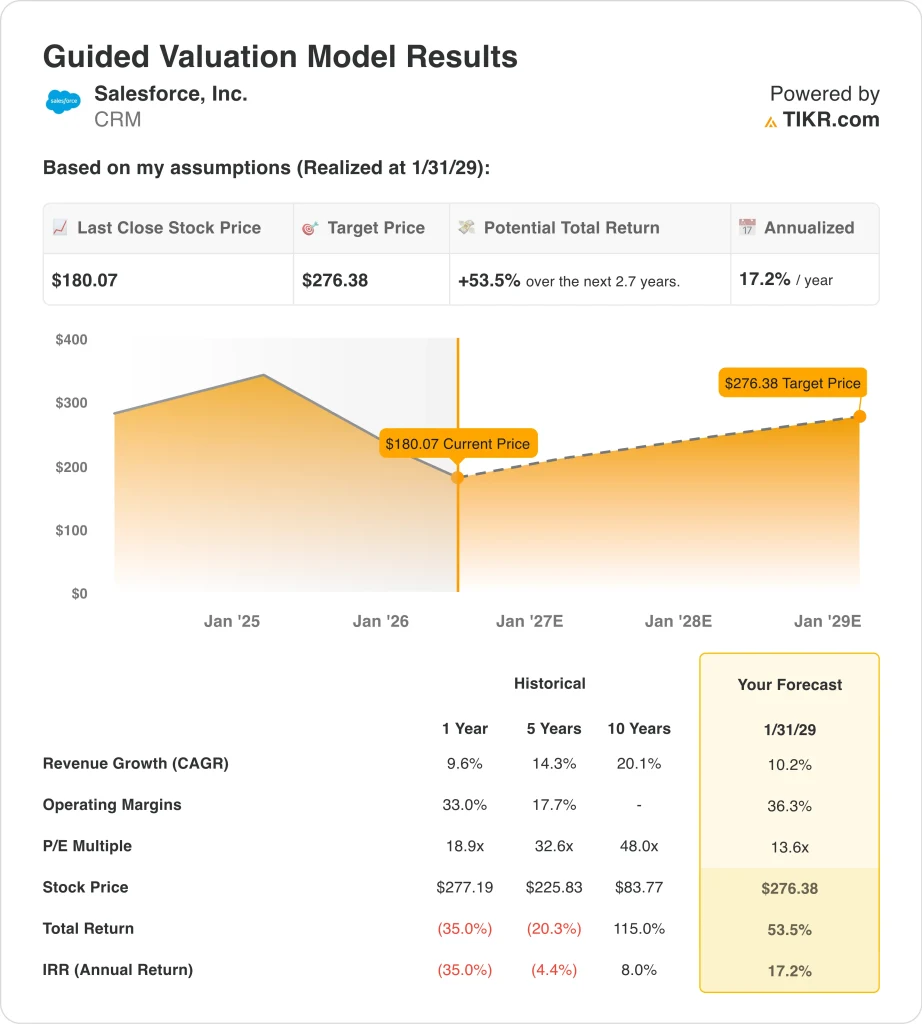

- Intervallo di 52 settimane: $164 a $279

- Prezzo obiettivo del modello di valutazione: $276

- Rialzo implicito: +53,5% in 2,7 anni

Valuta i tuoi titoli preferiti come CRM con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Salesforce (CRM) ha guadagnato meno dell'1% nell'ultima settimana. Ma qui conta di più il contesto più ampio. Il titolo è sceso di circa il 35% dal suo massimo di 52 settimane di 279 dollari. Questo lo colloca vicino all'estremità inferiore della sua fascia di negoziazione annuale.

Il calo riflette la frustrazione degli investitori per il rallentamento della crescita dei ricavi. Gli investitori si chiedono anche se Agentforce, la piattaforma di agenti AI di Salesforce, possa riaccelerare il business. I risultati del primo trimestre dell'anno fiscale 2027, il 27 maggio, rappresentano il prossimo punto di svolta.

Le notizie recenti hanno offerto un mix di progressi strategici e di ostacoli. La piattaforma Informatica di Salesforce ha approfondito la collaborazione con Microsoft per fornire dati affidabili alle applicazioni di IA agenziale nel maggio 2026. L'IA agenziale si riferisce a sistemi software in grado di pianificare ed eseguire autonomamente attività aziendali in più fasi.

Anche Pierre Fabre, un'azienda farmaceutica globale, ha scelto Salesforce Agentforce Life Sciences per la sua piattaforma di customer engagement. Un nuovo rapporto di Salesforce ha mostrato che l'adozione di agenti AI nel servizio clienti è salita al 66% nel 2026. Questo risultato suggerisce un ampio interesse delle aziende per questa tecnologia.

Tuttavia, Starboard Value LP ha sciolto la sua intera partecipazione in Salesforce nel maggio 2026. Starboard è un noto investitore attivista che ha spinto per migliorare le prestazioni operative. L'uscita elimina un azionista che chiedeva pubblicamente al management di rendere conto dell'esecuzione.

Inoltre, nel febbraio 2026 Salesforce ha effettuato un'altra serie di riduzioni di personale, a testimonianza degli sforzi di gestione dei costi in corso. Entrambi gli sviluppi hanno pesato sul sentiment in un periodo in cui gli investitori erano già cauti sul titolo.

In futuro, la relazione sugli utili del 27 maggio sarà fondamentale. Il conteggio degli accordi pagati da Agentforce e la crescita degli obblighi di performance rimanenti sono le due metriche che gli investitori osserveranno con maggiore attenzione.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per CRM (è gratuito) >>>.

Il titolo CRM è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 10,2%.

- Margini operativi: 36.3%

- Multiplo P/E di uscita: 13,6x

Sulla base di questi input, il modello stima un prezzo obiettivo di 276 dollari, che implica un rialzo totale del 53,5% rispetto al prezzo attuale dell'azione e un rendimento annualizzato del 17,2% nei prossimi 2,7 anni.

Un rendimento annualizzato del 17,2% colloca Salesforce tra i titoli che il modello considera realmente sottovalutati. Il titolo viene scambiato a circa 23x gli utili di trailing e a circa 14x gli utili di forward. Storicamente Salesforce ha scambiato al di sopra di 30x gli utili a termine durante i periodi di forte crescita dei ricavi. L'attuale compressione rappresenta quindi uno sconto significativo rispetto alla storia del titolo.

Il P/E di uscita del modello, pari a 13,6x, è in realtà inferiore all'attuale P/E a termine. Si tratta di un'ipotesi conservativa per un'azienda con margini lordi LTM del 77,7%. Margini di questo livello sono tra i più alti nel settore del software aziendale. Essi confermano la qualità del business sottostante, nonostante il recente calo del titolo. Qualsiasi rivalutazione verso i multipli storici aggiungerebbe un significativo rialzo rispetto allo scenario di base del modello.

Anche concorrenti come ServiceNow e Microsoft Dynamics si contendono i budget per i software aziendali basati sull'intelligenza artificiale. Ma la leadership di Salesforce nel mercato del CRM e la sua base clienti di oltre 150.000 organizzazioni comportano notevoli costi di passaggio.

Il riacquisto di azioni per 25 miliardi di dollari lanciato nel marzo 2026 potrebbe ridurre significativamente il numero di azioni nel tempo. Un minor numero di azioni in circolazione fa aumentare meccanicamente gli utili per azione, facendo apparire il titolo più conveniente anche senza un miglioramento degli utili assoluti.

Cosa spinge il titolo CRM CRM in futuro?

Il rapporto sugli utili del primo trimestre dell'anno fiscale 2027, il 27 maggio, è il catalizzatore più immediato. Gli investitori si concentreranno sul conteggio delle transazioni a pagamento di Agentforce, sulla crescita degli obblighi di performance rimanenti e sulla guidance dei ricavi per l'intero anno.

L'obbligo di prestazione residua (RPO) è il valore totale delle entrate future contrattate non ancora riconosciute. La crescita dell'RPO funge da indicatore principale dello slancio del business. Un forte risultato in termini di RPO sarebbe un segnale positivo significativo per il titolo.

Salesforce è anche in modalità di acquisizione attiva. L'azienda ha firmato un accordo definitivo per l'acquisizione di Momentum nel febbraio 2026. Questo accordo fa seguito alla precedente acquisizione di Doti nel novembre 2025.

Queste acquisizioni aggiungono capacità alla piattaforma Salesforce e potrebbero accelerare l'adozione di Agentforce nei vari settori. I commenti del management sui progressi dell'integrazione offriranno indizi sulla rapidità con cui le capacità acquisite potranno contribuire ai ricavi.

Il riacquisto accelerato di azioni per 25 miliardi di dollari annunciato nel marzo 2026 è un segnale significativo di allocazione del capitale. A un prezzo delle azioni vicino a 180 dollari, Salesforce può ritirare un gran numero delle sue circa 818 milioni di azioni in circolazione. Un minor numero di azioni in circolazione aumenta meccanicamente l'utile per azione.

Questo miglioramento può attirare gli investitori istituzionali orientati al valore anche se gli utili assoluti non cambiano. Nel tempo, il riacquisto diventa un beneficio composto per gli azionisti a lungo termine. A lungo termine, la partnership di Informatica con Microsoft posiziona Salesforce come un livello di dati critico per le implementazioni di IA aziendali.

Se le aziende adottano ampiamente agenti AI per il servizio clienti, l'automazione delle vendite e le operazioni, la piattaforma di Salesforce diventa sempre più essenziale. Questa tendenza secolare è alla base della tesi del toro. Inoltre, giustifica l'ottimismo del modello su un titolo che viene scambiato molto al di sotto del suo picco storico.

Stimare il fair value di un'azienda all'istante (gratis con TIKR) >>>

Conviene investire in Salesforce, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando CRM, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare CRM insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare CRM azioni su TIKR Gratis→

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!