Statistiche chiave per le azioni Charter Communications

- Intervallo di 52 settimane: da $137 a $422

- Prezzo attuale: 145 dollari

- Obiettivo medio: 243 dollari

- Obiettivo alto: $413

- Consenso degli analisti: 5 acquisti / 10 vendite / 5 vendite

- Obiettivo modello TIKR (dicembre 2030): $186

Il titolo Charter Communications crolla del 65% dal suo picco con le perdite della banda larga, ma la storia del CapEx cambia tutto

Charter Communications(CHTR), il più grande operatore via cavo del Paese per numero di abbonati, ha perso oltre il 18% in una sola seduta il 24 aprile 2026, dopo aver comunicato di aver perso 120.000 clienti internet nel primo trimestre, superando le stime degli analisti che prevedevano circa 100.000 perdite.

Il titolo era già sceso da un massimo di 52 settimane di circa 422 dollari. Dopo i guadagni, è sceso ulteriormente, scambiando oggi intorno ai 146 dollari, con un crollo di circa il 65% da quel picco.

Il titolo degli abbonati era pessimo. La reazione potrebbe essere stata peggiore.

Il fatturato del primo trimestre di Charter è stato di 13,60 miliardi di dollari, sostanzialmente piatto rispetto all'anno precedente e più o meno in linea con le stime di Wall Street, che si aggiravano intorno ai 13,55 miliardi di dollari. Il problema non è stato il fatturato. È stata l'ottica: più perdite nella banda larga di quanto previsto e il commento del direttore finanziario Jessica Fischer secondo cui la crescita dell'ARPU della banda larga per l'anno sarebbe stata "vicina in ogni caso" a quella piatta.

L'amministratore delegato Christopher Winfrey è stato diretto sul motivo della reazione del mercato alla conferenza MoffettNathanson: "Credo che, soprattutto, se si pensa a come abbiamo sempre gestito l'azienda, non l'abbiamo mai gestita per l'ARPU a breve termine, tanto meno per l'ARPU del prodotto", ha detto, aggiungendo che la reazione del mercato alla valutazione onesta della Fischer nel trimestre è stata sproporzionata rispetto ai fondamentali sottostanti.

Nel corso della stessa conferenza, Fischer ha illustrato senza mezzi termini il caso di investimento principale: "Se si prende il flusso di cassa libero del 2026 e si sostituisce il nostro CapEx previsto per il 2028 con il CapEx del 2026, il prezzo attuale delle nostre azioni implicherebbe un multiplo del flusso di cassa libero di soli 3,8x e un rendimento del flusso di cassa libero di oltre il 25%".

Questo è il numero che il mercato non ha ancora valutato.

Charter spenderà circa 11,4 miliardi di dollari in spese di capitale nel 2026 per completare due cicli di investimento che si sovrappongono: un progetto di evoluzione della rete a livello nazionale verso velocità simmetriche multi-gigabit e un'espansione della fibra rurale sovvenzionata per oltre 1,7 milioni di nuove località. Entrambi si concluderanno nel 2027. Dopodiché, il management ha previsto che le spese totali di investimento scendano al di sotto degli 8 miliardi di dollari all'anno, una riduzione equivalente a più di 28 dollari di flusso di cassa libero per azione all'attuale numero di azioni.

L'acquisizione di Cox Communications, approvata a livello federale e in attesa solo dell'approvazione delle autorità di regolamentazione della California, con una chiusura prevista per l'estate, aggiunge un ulteriore livello. Charter stima ora almeno 800 milioni di dollari in sinergie di spese operative correnti, rispetto ai 500 milioni di dollari stimati inizialmente. L'operazione stessa riduce la leva finanziaria al momento della chiusura, e il management punta a un rapporto di leva finanziaria compreso tra 3,5 e 3,75 entro tre anni dalla chiusura.

Nel frattempo, Spectrum Mobile continua a crescere. Charter ha superato i 12 milioni di linee mobili nel primo trimestre, aggiungendo circa 370.000 linee nel trimestre e quasi 1,8 milioni nei dodici mesi precedenti, il che rappresenta una crescita di oltre il 17% rispetto all'anno precedente, nonostante la forte attività di sovvenzionamento dei dispositivi da parte dei tre principali vettori.

L'espansione della fibra ottica continua in base alle singole contee: Harrison County, Indiana (4.000 postazioni), Panola County, Texas (4.000 postazioni), Wayne County, Indiana (3.100 postazioni), Johnson County, Missouri (3.800 postazioni), tutte raggiunte nelle ultime sei settimane, ciascuna parte di un programma rurale pluriennale sostenuto da oltre 7 miliardi di dollari di investimenti privati.

La tesi non è che le tendenze degli abbonati alla banda larga di Charter si invertiranno da un giorno all'altro. Non è così. La tesi è che il mercato sta valutando le azioni di Charter Communications come un operatore via cavo in declino mentre l'azienda sta spendendo capitale a un ritmo che non ripeterà mai e siede a un anno di distanza da una delle più grandi inflessioni del flusso di cassa libero del settore.

Cosa dicono gli analisti del titolo CHTR - e perché il consenso sottovaluta l'operazione

Wall Street è divisa sul titolo Charter Communications. L'attuale consensus è composto da 5 acquisti, 10 vendite e 5 vendite, con un obiettivo di prezzo medio di circa 244 dollari contro un prezzo attuale di circa 146 dollari. Questo obiettivo medio implica un rialzo del 67% circa rispetto ai livelli attuali. L'obiettivo massimo della strada è di circa 413 dollari.

Il dibattito all'interno della comunità degli analisti non riguarda la bontà della rete di Charter. Si tratta di capire se l'andamento degli abbonati possa evolvere prima che l'azienda sia costretta a competere sul prezzo. Questa tensione spiega perché il consenso propende per Hold (mantenere) piuttosto che per Buy (acquistare), nonostante l'obiettivo implichi un significativo rialzo.

La metrica che meglio cattura il caso di previsione è l'EPS. L'EPS GAAP del 1° trimestre 2026 di Charter è stato di 9,17 dollari. Le stime previsionali di TIKR mostrano un aumento dell'EPS di consenso a circa 10 dollari per azione per il 2° trimestre 2026, a circa 10 dollari per il 3° trimestre e a circa 12 dollari per il 4° trimestre, con stime per l'intero anno 2027 che implicano un'ulteriore espansione.

La traiettoria di crescita dell'EPS sta accelerando anche se i ricavi sono rimasti invariati, grazie ai minori costi di programmazione, alle riduzioni dei costi operativi e al riacquisto di azioni. Charter ha riacquistato 4,3 milioni di azioni per circa 963 milioni di dollari nel solo primo trimestre, a un prezzo medio di circa 225 dollari per azione.

Il flusso di cassa libero racconta una storia più convincente. L'FCF del 1° trimestre 2026 è stato di 1,37 miliardi di dollari, in aumento rispetto alla cifra depressa del 4° trimestre 2025. Le stime previsionali indicano un FCF per il T2 2026 di circa 1,16 miliardi di dollari e per il T4 2026 di circa 1,42 miliardi di dollari, con la riduzione dei costi di produzione che inizia a farsi sentire nei numeri.

Il margine FCF per il periodo di riferimento si aggira intorno al 10% e, con la conclusione della spesa per l'evoluzione della rete, si prevede un'espansione sostanziale di tale margine.

I dati di TIKR mostrano che l'obiettivo medio della strada, pari a circa 244 dollari, rappresenta un rialzo implicito del 67%, che colloca il titolo Charter Communications in un territorio sottovalutato rispetto alle aspettative del consenso, anche prima di qualsiasi credito per la sinergia con Cox.

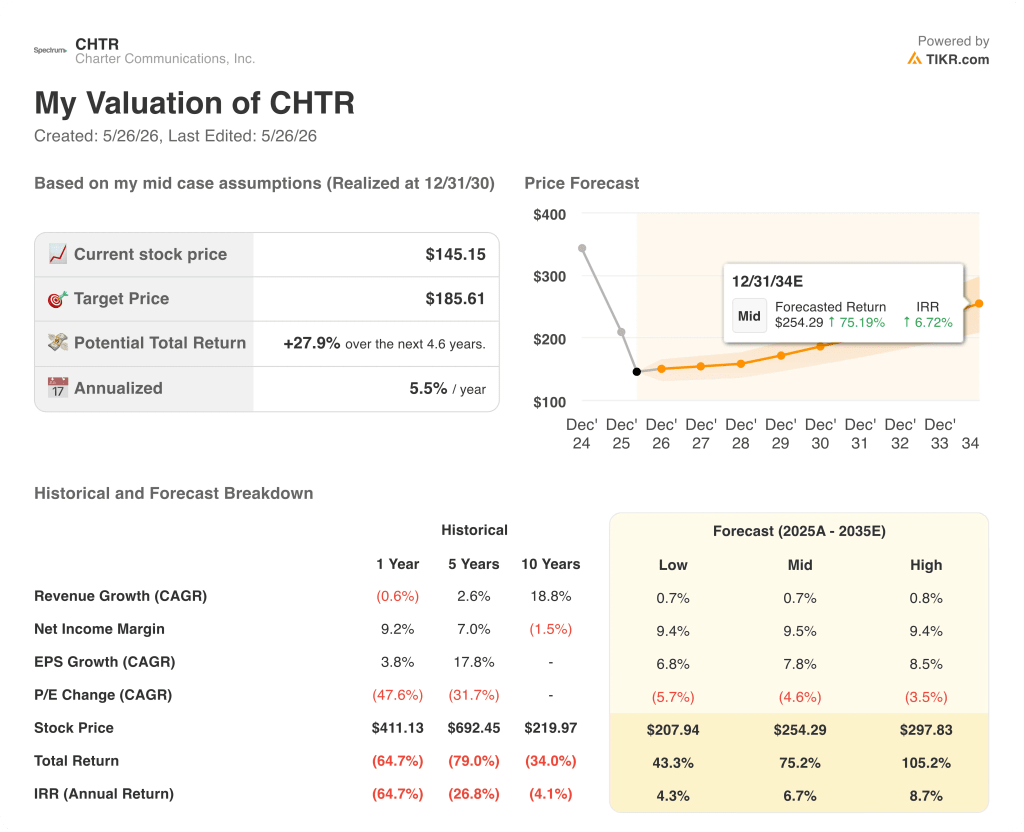

Il titolo Charter Communications è sottovalutato? L'obiettivo di 186 dollari di TIKR e l'inflessione del flusso di cassa libero in arrivo

Lo scenario di base di TIKR valuta Charter Communications a circa 186 dollari entro dicembre 2030, il che implica un rendimento totale del 28% circa dal prezzo attuale di circa 146 dollari, o circa il 6% annualizzato su 4,6 anni.

Lo scenario basso, ancorato a un CAGR dei ricavi di circa l'1% e a un CAGR dell'EPS di circa il 7%, prevede un prezzo delle azioni di circa 208 dollari entro dicembre 2035, un rendimento totale di circa il 43% e un IRR di circa il 4%. Questo scenario presuppone che la pressione della concorrenza mantenga l'andamento negativo degli abbonati alla banda larga fino alla metà del decennio e che le sinergie di Cox si collochino nella fascia bassa delle previsioni.

Lo scenario intermedio, che ipotizza un analogo CAGR dei ricavi di circa l'1% e un CAGR dell'EPS di circa l'8% e una modesta espansione del multiplo P/E, proietta il titolo Charter a circa 254 dollari entro dicembre 2035, con un rendimento totale di circa il 75% e un IRR di circa il 7%. Questo è lo scenario in cui Cox chiude nei tempi previsti, le spese generali si riducono come previsto e il business della telefonia mobile continua a crescere verso la piena penetrazione domestica.

Nel caso più elevato, in cui l'EPS cresce di circa il 9% e la contrazione del P/E rallenta rispetto al ritmo attuale, il titolo Charter raggiunge circa 298 dollari entro dicembre 2035, con un rendimento totale di circa il 105% e un IRR di circa il 9%. Questo scenario richiede che l'integrazione di Cox superi gli obiettivi di sinergia e che l'attività di telefonia mobile inizi a colmare il divario tra l'attuale penetrazione di circa il 20% di Charter nella banda larga per la telefonia mobile e la media nazionale di oltre 2,5 linee per account.

A circa 146 dollari, il titolo Charter Communications è sottovalutato rispetto a tutti e tre gli scenari del modello TIKR. L'attuale prezzo implicito del mercato riflette un'attività priva di inflessione del flusso di cassa libero e di sinergie derivanti dalla più grande acquisizione via cavo degli ultimi dieci anni. I dati di TIKR mostrano che anche il caso più basso produce un rialzo sostanziale rispetto ai livelli attuali.

Le azioni Charter Communications sono da comprare in questo momento?

Il titolo Charter Communications è sottovalutato rispetto all'obiettivo medio di TIKR di circa 254 dollari entro dicembre 2035, che implica un rendimento totale del 75% circa e un IRR del 7% circa.

Il rischio a breve termine è la continua pressione sugli abbonati alla banda larga da parte della concorrenza del wireless fisso e della fibra, ma l'inflessione del flusso di cassa libero prevista quando le spese generali scenderanno sotto gli 8 miliardi di dollari all'anno entro il 2028 non si riflette ancora nel prezzo attuale del titolo di circa 146 dollari.

Conviene investire in Charter Communications, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Charter Communications, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Charter Communications, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CHTR su TIKR gratuitamente →