Metriche fondamentali per MCO

- Intervallo di 52 settimane: da $402,28 a $546,88

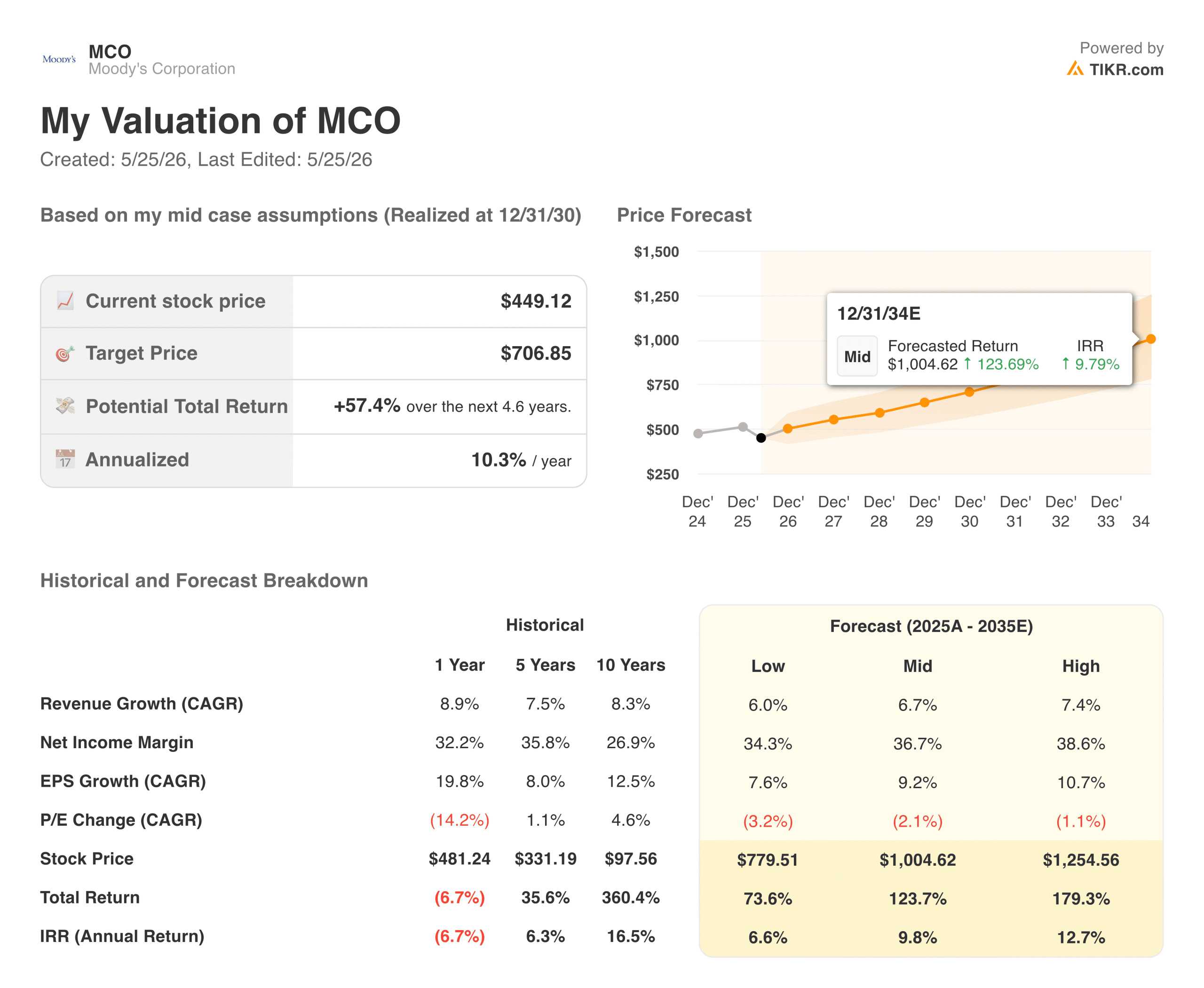

- Prezzo attuale del titolo: $449,12

- Target di consenso: $536,00

- Margine di profitto lordo LTM: 74,4%

- Margine operativo LTM: 44.9%

- Ritorno sul capitale investito nel periodo di riferimento: 32.6%

Valutate i vostri titoli preferiti come CMG con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Monetizzare l'emissione globale con una struttura di strade a pedaggio regolamentate

Moody's Corporation (MCO) ha sperimentato un consolidamento della valutazione a breve termine, mostrando un rendimento negativo del 4,8% nell'ultimo anno e attestandosi a 449,12 dollari. L'ansia generale del mercato si concentra spesso sui tempi di rifinanziamento del debito societario, sulla volatilità dei tassi d'interesse e sulle fluttuazioni delle transazioni all'interno del segmento dei rating principali.

Tuttavia, questa attenzione ciclica ignora la leva operativa strutturale insita nel modello a doppio motore di Moody's, che abbina le commissioni per le transazioni con gli abbonamenti analitici appiccicosi.

La linea di tendenza storica evidenzia l'immensa scalata dei profitti che si innesca quando i volumi di emissione si riprendono. I ricavi totali sono passati da 6,22 miliardi di dollari nel 2021 a un minimo di 5,47 miliardi di dollari nel 2022, prima di salire sequenzialmente fino a raggiungere il record di 7,72 miliardi di dollari alla fine del 2025.

Questa espansione della top-line ha fatto salire i margini operativi assoluti da un minimo ciclico del 36,65% nel 2022 a un elitario 44,9% alla fine del 2025. Poiché il costo marginale dell'assegnazione di un rating a una nuova obbligazione è praticamente trascurabile una volta costruita l'infrastruttura analitica di base, la crescita incrementale delle top-line si riversa direttamente sugli utili operativi aziendali.

Vedere le stime storiche e prospettiche del titolo CMG (è gratis!) >>>

L'architettura finanziaria a basso consumo di capitale genera una pura conversione del flusso di cassa libero

Il vantaggio economico principale della struttura di Moody's risiede nei suoi requisiti minimi di investimento di capitale. In quanto fornitore di opinioni sul credito, analisi dei dati e software di gestione del rischio, l'azienda non necessita di grandi spese di produzione, di pesanti macchinari per la spedizione o di complesse reti di infrastrutture fisiche per scalare.

Questa struttura a basso consumo di capitale crea un'eccezionale divergenza tra la crescita dei ricavi e il mantenimento del capitale interno.

Le capacità di estrazione del mondo reale di questo modello sono chiaramente visibili quando si confrontano gli utili contabili dichiarati direttamente con le metriche di cassa. Alla fine del 2025, Moody's ha generato un notevole free cash flow annuale di 2,58 miliardi di dollari, quasi identico ai 2,46 miliardi di dollari di utile netto contabile dichiarato.

Questa elevata velocità di conversione della liquidità consente al management di finanziare una strategia equilibrata di ritorno del capitale senza dover sostenere oneri strutturali di bilancio. Di conseguenza, Moody's mantiene facilmente un bilancio pulito con un profilo di leva finanziaria sicuro pari a 1,50x per il debito netto rispetto all'EBITDA su un numero di azioni di base ottimizzato di 174,68 milioni.

Scopri cosa pensano gli analisti delle azioni CMG (gratis con TIKR) >>>

Valutazione del premio di duopolio di un fossato incorporato legalmente

Poiché Moody's opera all'interno di un duopolio di rating del credito sancito dal governo insieme a S&P Global, ha multipli di valutazione strutturali che spesso appaiono elevati agli schermi azionari standard. Il titolo è quotato a un rapporto prezzo-utile LTM di 32,23x e a un multiplo prezzo-utile NTM di 26,26x.

Questi parametri premium sono pienamente supportati da uno straordinario profilo di efficienza aziendale, caratterizzato da un margine lordo LTM del 74,4% e da uno stellare rendimento LTM del 32,6% sul capitale investito.

Questo fossato economico è legalmente protetto da quadri normativi globali che impongono ai fondi obbligazionari istituzionali di detenere debito valutato da organizzazioni di rating riconosciute. Ogni volta che una società, un comune o uno stato sovrano emette un nuovo debito per finanziare le operazioni, deve pagare a Moody's un pedaggio essenziale per accedere ai mercati internazionali dei capitali.

Combinando questo motore di transazioni non discrezionali con un modello di software aziendale ad alta fidelizzazione nella divisione analitica, l'azienda mantiene il potere di determinazione dei prezzi in tutti i cicli macroeconomici.

Sbloccare il valore: Cosa implica la ripartizione delle previsioni TIKR

Passando alle previsioni a lungo termine, il modello di valutazione automatizzato evidenzia una base composta incredibilmente sicura per gli allocatori azionari nel prossimo decennio. L'esame del rendimento totale storico a 10 anni, pari al 360,4%, dimostra quanto questo schema di duopolio catturi efficacemente l'espansione strutturale del credito globale.

In base alle ipotesi di previsione intermedie, la crescita organica dei ricavi viene modellata ad un tasso annuo costante del 6,7%, ipotizzando che i margini di utile netto si normalizzino strutturalmente al 36,7%.

Questi input di base creano uno spettro di rendimenti azionari a termine resiliente e strettamente vincolato. Il quadro previsionale dimostra che, anche se l'emissione di debito societario rallenta fino a un'impronta conservativa di crescita dei ricavi del 6,0%, le metriche strutturali di conversione del contante stabiliscono una base sicura per il prezzo delle azioni di 779,51 dollari entro il 2034.

Proteggendo i margini operativi reali dalle perturbazioni dei prezzi della concorrenza, il modello centrale prevede un obiettivo di prezzo medio del titolo di 1.004,62 dollari entro la fine del 2034.

Vale la pena acquistare MCO a 449,12 dollari?

Al prezzo attuale di 449,12 dollari, il modello di valutazione a termine TIKR stabilisce un punto di ingresso eccezionalmente favorevole per gli allocatori azionari a lungo termine.

Nello scenario intermedio, il raggiungimento di un prezzo obiettivo di fair value di 706,85 dollari entro dicembre 2030 genera un tasso di rendimento interno annualizzato del 10,3% nei prossimi 4,6 anni, che si somma a un rendimento annuo del 9,8% nell'intero orizzonte decennale. Questo scenario di base si basa su un tasso di crescita annuale composto del 9,2% per l'EPS.

È importante notare che gli aggiustamenti conservativi per i casi bassi mostrano un'immensa protezione fondamentale, proiettando un rendimento annuo del 6,6% sull'orizzonte del modello anche in base a parametri pessimistici di emissione del debito. Questa ridotta varianza al ribasso sottolinea l'enorme margine di sicurezza fondamentale, che richiede un'espansione del multiplo pari a zero per ottenere una significativa capitalizzazione del capitale.

Per gli investitori attenti al rischio che desiderano possedere un'attività d'élite nel settore delle strade a pedaggio a livello mondiale, sostenuta da un dividend yield sostenibile dell'1,0%, l'avvio di una posizione core al prezzo odierno rappresenta una fenomenale mossa di allocazione difensiva del capitale.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni CMG (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!