Statistiche chiave per il titolo UNH

- Performance della settimana scorsa: Consolidamento

- Intervallo di 52 settimane: $235 a $404

- Prezzo obiettivo del modello di valutazione: $427

- Rialzo implicito: +9,8% su 2,6 anni

Valuta i tuoi titoli preferiti come UNH con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

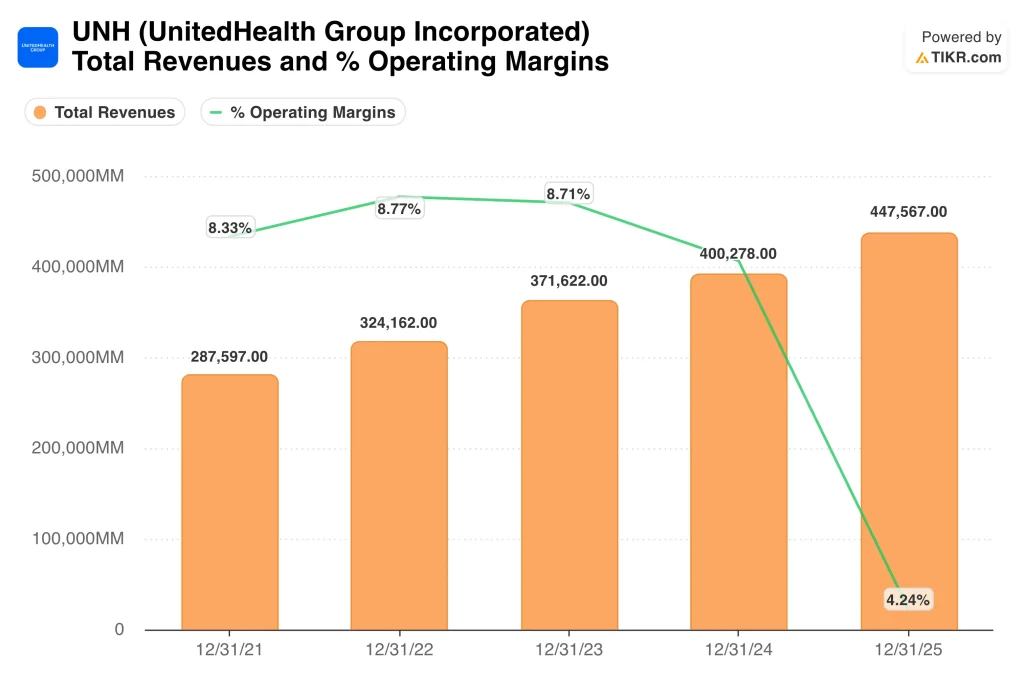

UnitedHealth (UNH) ha registrato un fatturato Q1 2026 di 111,7 miliardi di dollari, battendo il consenso degli analisti di 109,6 miliardi di dollari. Tuttavia, l'utile operativo è sceso dell'1% a 8,99 miliardi di dollari, segnalando che le pressioni sui costi stanno ancora pesando sulla redditività.

Il reddito operativo è il profitto ottenuto dalle operazioni di core business prima della contabilizzazione di interessi e imposte. Gli investitori hanno accolto con favore la crescita dei ricavi, ma sono rimasti cauti riguardo al quadro dei margini, e il titolo è stato ampiamente scambiato in modo laterale vicino ai livelli recenti.

A metà maggio Berkshire Hathaway ha reso noto di essere uscita completamente dalla sua posizione in UnitedHealth. Berkshire è ampiamente seguita come benchmark per gli investimenti di qualità a lungo termine, quindi la divulgazione ha attirato una notevole attenzione da parte del mercato.

Nello stesso periodo, l'azienda di Warren Buffett ha venduto anche le partecipazioni in Amazon e Visa, suggerendo un più ampio riposizionamento del portafoglio. Ma le azioni UNH sono comunque scivolate sulla notizia, poiché la fiducia degli investitori nell'assicuratore sanitario è rimasta fragile.

UnitedHealthcare ha annunciato di voler tagliare i requisiti di autorizzazione preventiva per circa il 30% dei servizi sanitari entro la fine del 2026. L'autorizzazione preventiva è il processo attraverso il quale gli assicuratori devono approvare determinati trattamenti prima che siano coperti, e ha attirato un significativo controllo normativo.

La riduzione di questo onere potrebbe migliorare i risultati per i pazienti e ridurre gli attriti amministrativi per i fornitori. Tuttavia, gli investitori stanno osservando con attenzione se l'eliminazione di un maggior numero di approvazioni aumenti la spesa per le richieste di rimborso medico e aggiunga ulteriore pressione sui margini. Gli analisti di Cantor e Mizuho hanno osservato separatamente che vedono un percorso di recupero dei margini per gli assicuratori sanitari nei prossimi anni.

In futuro, il titolo UNH dipenderà dalla stabilizzazione degli indici dei costi medici e dalla ripresa dei margini verso i livelli storici.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per UNH (è gratis) >>>.

Il titolo UNH è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 4%

- Margini operativi: 4.2%

- Multiplo P/E di uscita: 23x

Sulla base di questi input, il modello stima un prezzo obiettivo di 427 dollari, che implica un rialzo totale del 9,8% rispetto alla quotazione attuale e un rendimento annualizzato del 3,6% nei prossimi 2,6 anni.

Un rendimento annuo del 3,6% è ben al di sotto di quello che la maggior parte degli investitori azionari considera interessante. Pertanto, il modello posiziona UnitedHealth come una società valutata in modo equo piuttosto che conveniente ai prezzi attuali. L'ipotesi di un margine operativo del 4,2% riflette l'ambiente compresso in cui si trova oggi l'azienda.

Ciò implica che non ci sarà un'espansione significativa dei margini nel periodo di previsione, il che rappresenta una base conservativa ma realistica, date le pressioni in atto sui costi medici.

Il CAGR dei ricavi del 4,0% è in linea con le stime degli analisti, che prevedono una crescita dei ricavi biennale dell'1,0% circa. UnitedHealth opera in due grandi segmenti: UnitedHealthcare, l'attività assicurativa, e Optum, un'unità di servizi sanitari diversificati che comprende farmacia, gestione delle cure e analisi dei dati.

La crescita dei ricavi dipende dall'andamento degli iscritti, dagli adeguamenti dei prezzi dei piani e dalla capacità di Optum di espandere la propria base di clienti e l'offerta di cure in tutto il Paese.

Il P/E di uscita di 23,0x implica una moderata espansione del multiplo rispetto all'attuale P/E NTM di circa 20,5x. Affinché tale espansione si verifichi, gli investitori dovrebbero vedere stabilizzarsi i rapporti sui costi medici e la narrazione del recupero dei margini acquisire credibilità con evidenza.

Anche gli assicuratori di pari livello, come CVS Health, stanno affrontando l'aumento dei costi medici. Ma la diversificazione di Optum di UnitedHealth potrebbe fornire un vantaggio strutturale nel superare questa parte del ciclo.

Cosa spinge il titolo UNH UNH in futuro?

L'andamento dei costi medici è il fattore più critico a breve termine per UNH. Il margine EBIT LTM dell'azienda è del 4,2% e riflette l'elevata spesa per sinistri degli ultimi trimestri. Se i tassi di utilizzo si moderano come previsto, i margini possono risalire verso i livelli storici vicini all'8%. La capacità del management di riprezzare i piani assicurativi e di controllare i costi dell'assistenza determinerà il ritmo di questa ripresa.

Le modifiche alle autorizzazioni preventive comportano rischi e opportunità. La riduzione delle autorizzazioni per il 30% dei servizi potrebbe aumentare la spesa medica a breve termine. Tuttavia, potrebbe anche ridurre la pressione normativa che ha pesato sull'azienda negli ultimi periodi.

Optum Rx ha anche lanciato un modello trasparente di assistenza farmaceutica a pagamento per i clienti PBM. PBM sta per pharmacy benefit manager, un intermediario che negozia i prezzi dei farmaci per conto dei piani assicurativi. La traiettoria di crescita di Optum è un fattore chiave di valore a lungo termine. Questo segmento di servizi sanitari genera ricavi più stabili e basati su commissioni rispetto al core business assicurativo e ottiene margini migliori.

L'espansione delle capacità analitiche e di erogazione delle cure di Optum è al centro della strategia pluriennale del management. Una Optum in crescita potrebbe fornire una significativa compensazione strutturale nel caso in cui il segmento assicurativo si trovi a fronteggiare continui venti negativi sui costi.

I risultati del secondo trimestre 2026, attesi per luglio, saranno un momento critico per la fiducia degli investitori. Le indicazioni aggiornate sugli indici dei costi medici e sulla traiettoria dei margini saranno attentamente esaminate. Gli analisti di Cantor e Mizuho vedono un percorso di miglioramento nei prossimi anni. Ma sono necessarie prove concrete di stabilizzazione prima che il sentimento generale degli investitori su UNH diventi più costruttivo.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Conviene investire in UnitedHealth Group Incorporated?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate UNH, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire UNH insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!