Statistiche chiave per il titolo COST

- Performance dell'ultima settimana: -4,5%

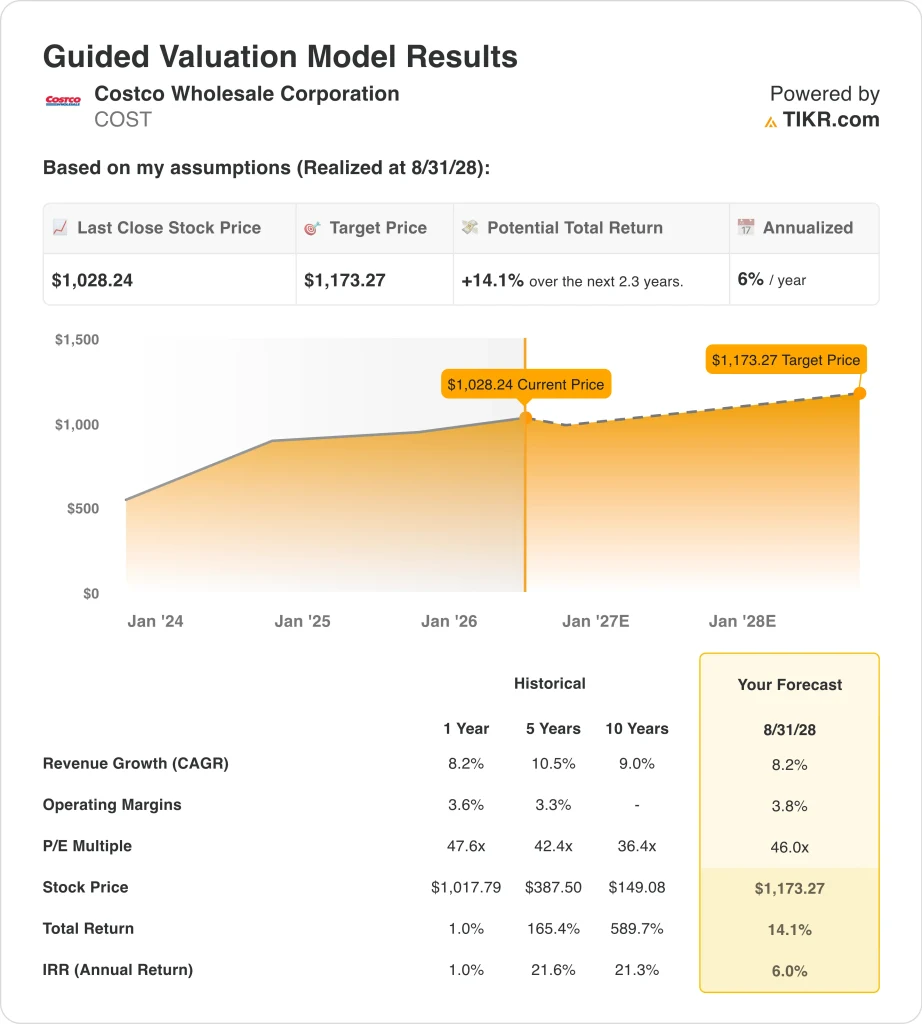

- Intervallo di 52 settimane: da $844 a $1.097

- Prezzo obiettivo del modello di valutazione: $1.173

- Rialzo implicito: +14,1% in 2,3 anni

Valuta i tuoi titoli preferiti come COST con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Costco (COST) è sceso di circa il 4,5% nell'ultima settimana. Nessun singolo catalizzatore negativo ha guidato il calo. Sembra invece che gli investitori stiano riducendo il rischio in vista degli utili del terzo trimestre dell'anno fiscale 2026, previsti per il 28 maggio. I titoli di valore elevato sono spesso oggetto di prese di profitto prima delle principali date di pubblicazione dei bilanci, e Costco rientra esattamente in questo profilo.

I dati sulle vendite di aprile sono stati effettivamente incoraggianti. Costco ha registrato ad aprile vendite nette per 23,92 miliardi di dollari, con un aumento del 13% rispetto all'anno precedente. Questo risultato ha rafforzato la fiducia nel modello di adesione e la resistenza dell'approccio al dettaglio di Costco, incentrato sul valore.

Costco gestisce club di magazzino in cui i soci pagano quote annuali per avere accesso a merce sfusa a prezzi bassi. Le quote associative sono ad alto margine e ricorrenti e costituiscono il motore finanziario alla base dell'elevata valutazione dell'azienda.

Separatamente, Costco ha aumentato il suo dividendo trimestrale in contanti da 1,30 a 1,47 dollari per azione nell'aprile 2026, con un incremento del 13%. Questo aumento segnala la fiducia del management nella generazione di flussi di cassa liberi dell'azienda.

Questa settimana Costco ha affrontato anche una sfida legale. L'azienda ha chiesto a un giudice statunitense di respingere un'azione collettiva dei consumatori relativa ai rimborsi tariffari. L'esito comporta un rischio finanziario modesto e non si prevede un impatto sostanziale sull'attività.

In futuro, il terzo trimestre dell'anno fiscale 2026, in programma il 28 maggio, sarà il più importante catalizzatore a breve termine per il titolo COST.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per COST (è gratis) >>>.

Il titolo COST è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 8,2%.

- Margini operativi: 3.8%

- Multiplo P/E di uscita: 46x

Sulla base di questi input, il modello stima un prezzo obiettivo di 1.173 dollari, che implica un rialzo totale del 14,1% rispetto all'attuale prezzo dell'azione e un rendimento annualizzato del 6% nei prossimi 2,3 anni.

Un rendimento annualizzato del 6% è inferiore a quello che la maggior parte degli investitori considera un'opportunità veramente interessante. Costco viene scambiata a circa 48x gli utili dei prossimi dodici mesi, uno dei multipli più alti tra i rivenditori a grande capitalizzazione. Questo premio riflette un'eccezionale qualità aziendale. Ma lascia un margine di errore limitato se la crescita dovesse deludere o se il contesto macro si indebolisse. L'obiettivo del modello richiede un'esecuzione quasi perfetta dell'attuale traiettoria di crescita e di margine.

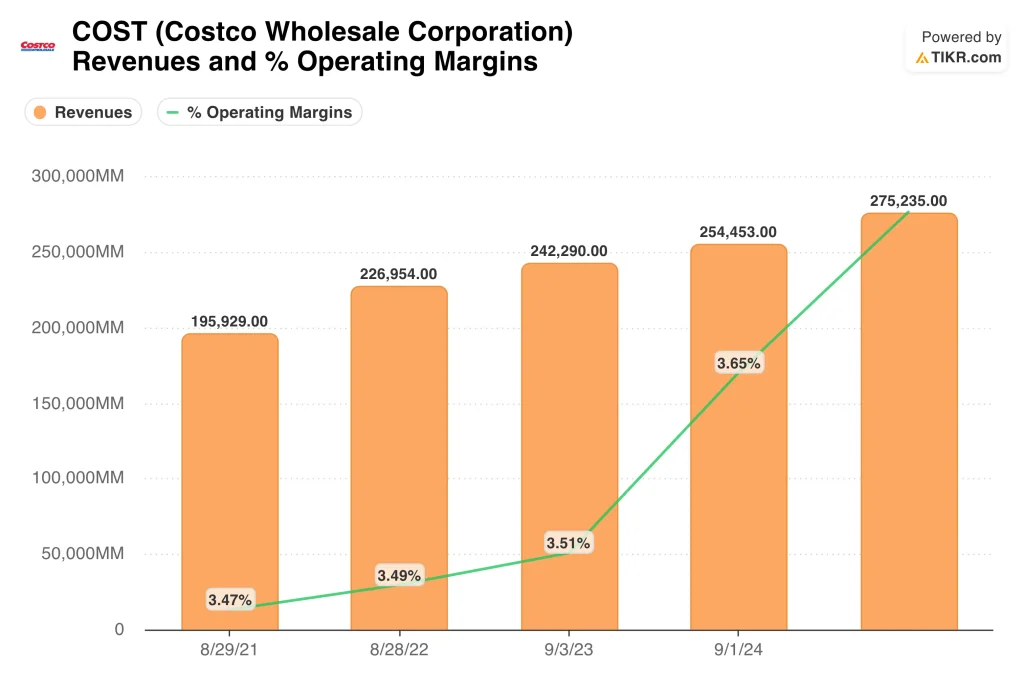

I margini operativi vicini al 3,8% sembrano sottili, ma sono intenzionali. Costco mantiene volutamente bassi i margini sulle merci per attrarre e mantenere i soci. Il vero motore dei profitti è costituito dai proventi delle quote associative annuali. Con oltre 77 milioni di soci paganti in tutto il mondo, questo flusso di quote ricorrenti è estremamente prevedibile e ad alto margine. Questa qualità strutturale è ciò che giustifica un multiplo superiore rispetto ai rivenditori tradizionali come Walmart.

Il P/E di uscita del modello, pari a 46x, è solo leggermente inferiore all'attuale multiplo a termine. Questo limita la storia di espansione della valutazione. Il P/E medio quinquennale di Costco è stato più vicino a 42x. Attualmente il titolo viene scambiato con un premio anche rispetto alla sua storia. Walmart, un concorrente vicino, tratta a un multiplo inferiore e ha registrato una crescita dei ricavi analoga. Ai livelli attuali, il rapporto rischio/rendimento non è particolarmente interessante per i nuovi investitori.

Cosa spinge il titolo COST COST in futuro?

Il terzo trimestre dell'anno fiscale 2026, il 28 maggio, è il catalizzatore più immediato. Gli analisti si concentreranno sui tassi di rinnovo dei soci, sulla crescita delle vendite a parità di magazzino e su eventuali aggiornamenti sull'espansione internazionale. Il tasso di rinnovo di Costco ha storicamente superato il 90% e un eventuale calo sarebbe un segnale negativo significativo. Anche la crescita dell'e-commerce attirerà l'attenzione, dato che Costco continua a costruire canali digitali accanto all'impronta dei suoi magazzini.

La politica tariffaria rimane un rischio di fondo per Costco. L'azienda si rifornisce di una quota significativa di merci a livello globale e l'aumento delle tariffe di importazione potrebbe mettere sotto pressione i margini delle merci. In passato il management ha gestito efficacemente le interruzioni della catena di approvvigionamento, ma l'attuale contesto tariffario introduce più incertezza del solito. L'azione legale in corso sui rimborsi tariffari aggiunge un piccolo livello di rischio prima degli utili.

L'aumento del dividendo trimestrale a 1,47 dollari per azione riflette un flusso di cassa libero forte e costante. Costco ha una storia di emissione di dividendi speciali per restituire agli azionisti il capitale in eccesso. Se i risultati del 28 maggio mostreranno una continua forza nel reddito dei soci e uno stretto controllo dei costi, il management potrebbe segnalare un ulteriore ritorno di capitale.

L'espansione internazionale a lungo termine in Asia e in Europa offre una pista di crescita significativa. L'apertura di nuovi magazzini in mercati poco penetrati genera entrate da quote associative per decenni e comporta elevati rendimenti sul capitale investito.

Il modello associativo di base è una delle strutture commerciali più durature nel settore della vendita al dettaglio. Tale durata sostiene l'ipotesi di investimento a lungo termine anche a fronte di una valutazione elevata. La capacità di Costco di replicare il modello a livello internazionale è la variabile chiave da tenere d'occhio nei prossimi anni.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Conviene investire in Costco Wholesale Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a COST, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire COST insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo COST azioni su TIKR Gratis→

Cercate nuove opportunità?

- Guarda quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!