Statistiche chiave per il titolo Marathon Petroleum

- Performance dell'ultima settimana: +11.6%

- Intervallo di 52 settimane: da $115,1 a $228,6

- Prezzo attuale: 215,2 dollari

Che cosa è successo?

Quella che era iniziata come una storia di recupero dei margini di raffinazione si è trasformata in una tesi di generazione di cassa strutturale, dato che Marathon Petroleum(MPC), la più grande raffineria statunitense per capacità a 3 milioni di barili al giorno, ha stampato un EPS rettificato per il quarto trimestre di 4,07 dollari contro una stima di 2,88 dollari, mentre veniva scambiata a 215,23 dollari.

Il 3 febbraio, l'amministratore delegato Maryann Mannen ha reso noto che il margine di raffinazione, ovvero il margine di profitto per barile tra i costi di produzione del greggio e i prezzi dei prodotti raffinati, è salito del 44% a 18,65 dollari nel quarto trimestre, con i record di produzione delle raffinerie di Garyville (606.000 barili al giorno) e Robinson (253.000 barili al giorno) che hanno portato l'EBITDA del segmento R&M a 2 miliardi di dollari.

Il tasso di cattura del 114% di MPC, una metrica che misura la quantità di margine di mercato disponibile che la raffineria converte effettivamente in profitto, ha superato il rimbalzo del settore nel quarto trimestre che ha sollevato i concorrenti Valero e PBF Energy, con la rete logistica completamente integrata di MPC in 13 raffinerie che consente un'ottimizzazione che nessun concorrente di una singola regione può replicare.

Nel frattempo, il direttore finanziario Maria Khoury ha dichiarato durante la telefonata per gli utili del quarto trimestre che "il flusso di cassa dalle operazioni, escluse le variazioni del capitale circolante, è stato di 2,7 miliardi di dollari per il trimestre e di 8,7 miliardi di dollari per l'anno", il risultato trimestrale più forte degli ultimi due anni, sostenuto dal vantaggio del greggio acido dell'azienda, grazie all'aumento simultaneo dei differenziali venezuelani e canadesi.

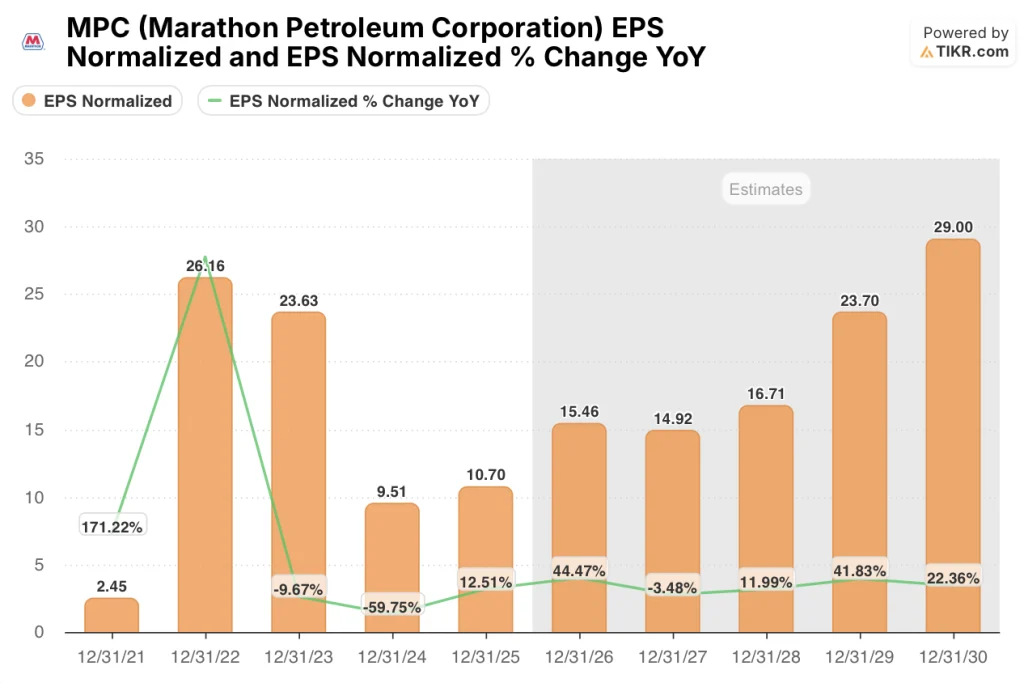

Con MPLX, la partnership midstream di MPC che gestisce il 10% di tutta la produzione di gas naturale degli Stati Uniti, che punta a 3,5 miliardi di dollari di distribuzioni annuali a MPC mentre le spese di raffinazione scendono del 20% nel 2026, la società è posizionata per restituire il capitale al ritmo di 4,5 miliardi di dollari del 2025 o anche meglio, mentre la stima EPS normalizzata per il 2026 di 15,46 dollari implica una crescita degli utili del 44,5% che il prezzo attuale non ha assorbito.

Il parere di Wall Street sul titolo MPC

L'aumento del 44% dei margini di raffinazione che ha portato MPC a battere il quarto trimestre - da 12,96 dollari al barile di un anno fa a 18,65 dollari - riposiziona direttamente la traiettoria degli utili della società per il 2026, con la strada che ora prevede 15,46 dollari di EPS normalizzato a fronte di un 2025 effettivo di 10,70 dollari, un balzo in avanti del 44,5% che il prezzo attuale non riflette.

Questa inflessione poggia su due pilastri di rinforzo: l'utilizzo della raffinazione al 95%, con record di produzione a Garyville e Robinson nel quarto trimestre, e un greggio che si appesantisce con l'aumento dei differenziali acidi venezuelani e canadesi, con una variazione di 1 dollaro degli spread acidi che vale 500 milioni di dollari all'anno per la linea di fondo di MPC.

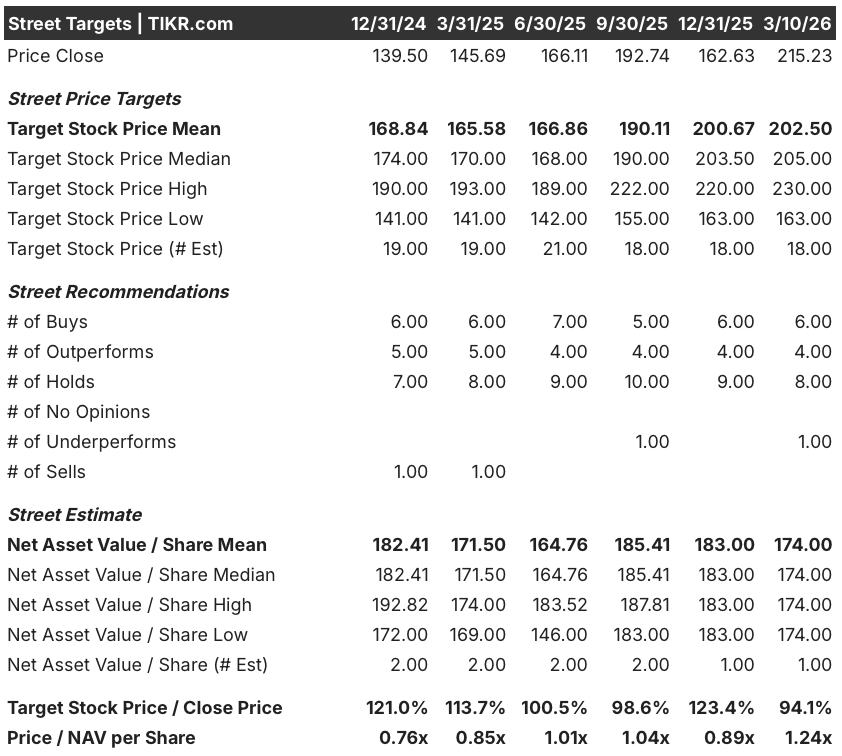

Quattordici analisti coprono attualmente MPC, con 6 buy, 4 outperform, 8 hold e 1 underperform; il loro obiettivo di prezzo medio di 202,50 dollari si colloca il 5,9% al di sotto del prezzo attuale di 215,23 dollari, una rara configurazione in cui il titolo ha già superato il consenso nonostante il caso di utili a termine rimanga ampiamente non prezzato.

Lo spread tra il target minimo di 163,00 dollari e quello massimo di 230,00 dollari coglie l'esatto binario che la storia presenta: il minimo riflette uno scenario di mean-reversion dei margini in cui i crack spread si ritirano come nel 2024, mentre l'alto segue la tesi dell'irrigidimento strutturale formulata da Mannen: chiusura di raffinerie regionali, nuova capacità limitata e greggio venezuelano che sblocca in modo permanente un differenziale sour più ampio.

Cosa dice il modello di valutazione?

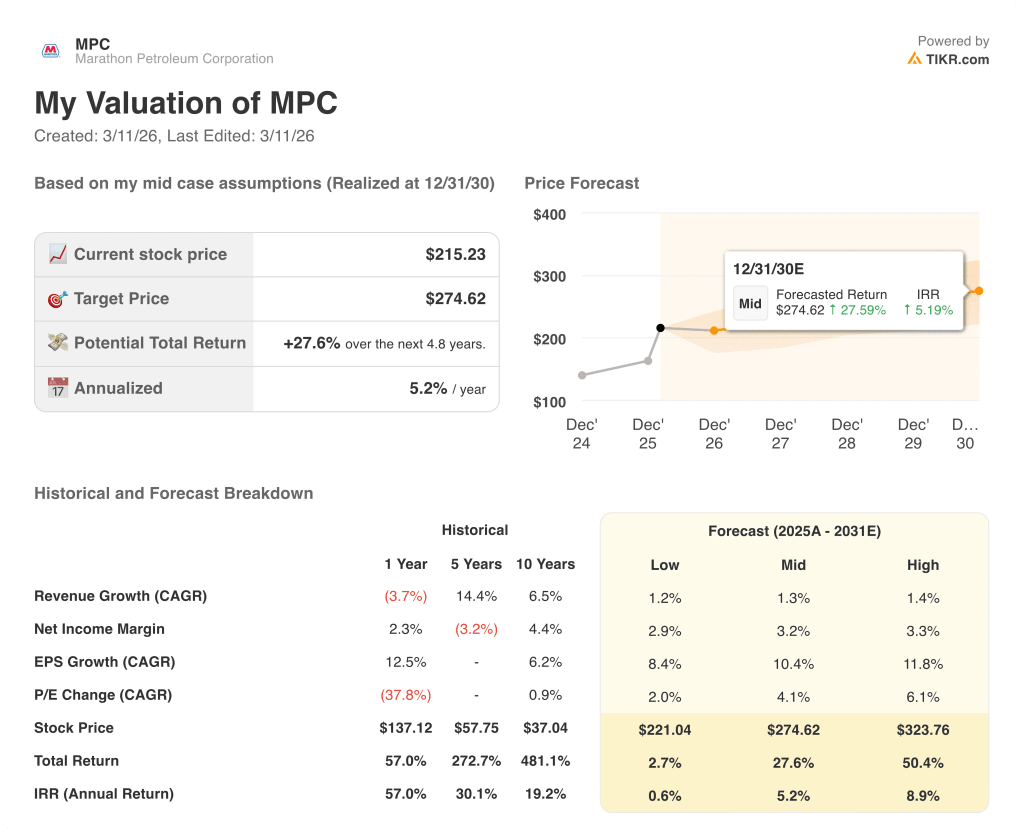

Il modello TIKR per il caso medio prezza MPC a 274,62 dollari entro il 31 dicembre 2030, il che implica un rendimento totale del 27,6% con un IRR del 5,2%, ancorato a un'ipotesi di CAGR dell'EPS del 10,4% che la stima di 15,46 dollari per il 2026 sta già superando su base annua.

Il mercato valuta MPC come una raffineria a inversione media, ma gli 8,3 miliardi di dollari di flusso di cassa operativo nel 2025 - generati in un anno che la stessa dirigenza ha definito "back-end loaded" - suggeriscono che il livello minimo di utili normalizzati è sostanzialmente più alto di quanto implichi il multiplo.

L'utilizzo del 95% nel quarto trimestre, i record di produzione delle due raffinerie principali e il tasso di cattura del 114% confermano che la piattaforma operativa alla base del modello TIKR, che prevede un CAGR dell'EPS di metà decennio, è già in atto e ha un rendimento superiore al previsto.

La dichiarazione diretta dell'amministratore delegato Mannen, secondo cui i rendimenti del capitale nel 2026 dovrebbero eguagliare o superare i 4,5 miliardi di dollari del 2025, mentre le sole distribuzioni di MPLX dovrebbero superare i 3,5 miliardi di dollari all'anno, indica che si tratta di una storia di rendimenti del capitale che il mercato sta interpretando erroneamente come un'operazione sulle materie prime.

Il rischio è la compressione dello spread: l'ipotesi di un margine EBITDA del 10,5% nel 2026 - dall'8,8% nel 2025 - crolla se il contesto dei margini di raffinazione torna ai minimi del 2024, il che metterebbe sotto pressione la stima di 15,46 dollari per l'EPS e invaliderebbe l'input principale del modello TIKR.

I risultati del primo trimestre del 2026 sono l'evento di conferma: si dovrà tenere d'occhio il margine di raffinazione per barile rispetto al dato del quarto trimestre del 2025, pari a 18,65 dollari, e l'utilizzo rispetto all'85% previsto, poiché qualsiasi riduzione dei differenziali acidi o un mancato utilizzo segnalerebbe che l'ipotesi di crescita degli EPS del 44,5% è di tipo frontale piuttosto che strutturale.

Conviene investire in Marathon Petroleum Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MPC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Marathon Petroleum Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo MPC su TIKR gratuitamente →