Statistiche chiave per il titolo LOW

- Performance da un anno all'altro: 10%

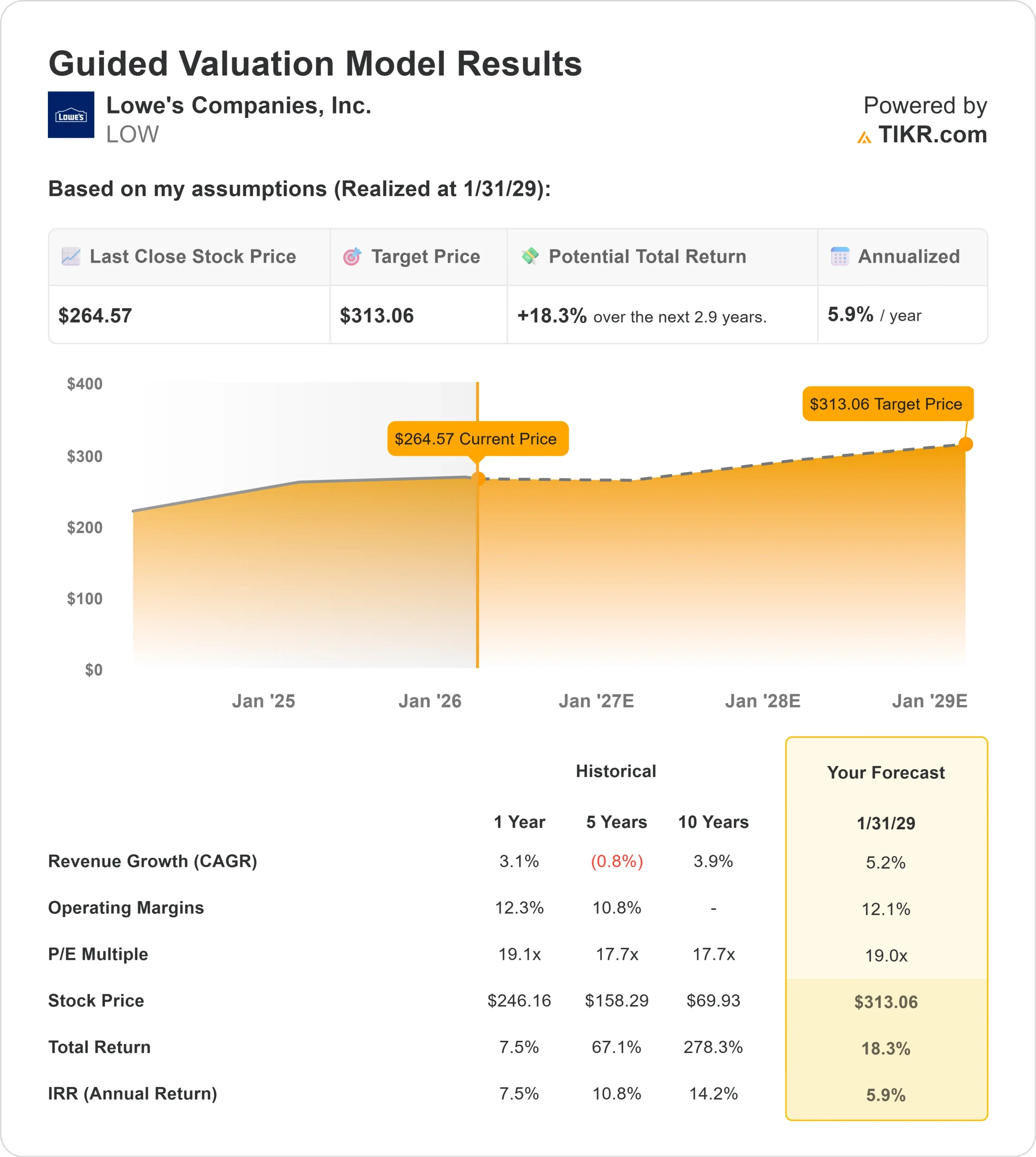

- Intervallo di 52 settimane: da $206 a $293

- Prezzo obiettivo del modello di valutazione: $313

- Rialzo implicito: 18%

Valuta i tuoi titoli preferiti come Lowe's Companies con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Lowe's è in rialzo di circa il 10% su base annua e di recente è stata scambiata vicino a 265 dollari per azione, grazie alla reazione degli investitori ai solidi utili del quarto trimestre, alla costante guidance per il 2026 e a una serie di revisioni degli obiettivi di prezzo degli analisti. Le azioni hanno mantenuto la loro posizione dopo il report, riflettendo la fiducia che Lowe's possa crescere anche se il mercato più ampio dei prodotti per la casa rimane fiacco.

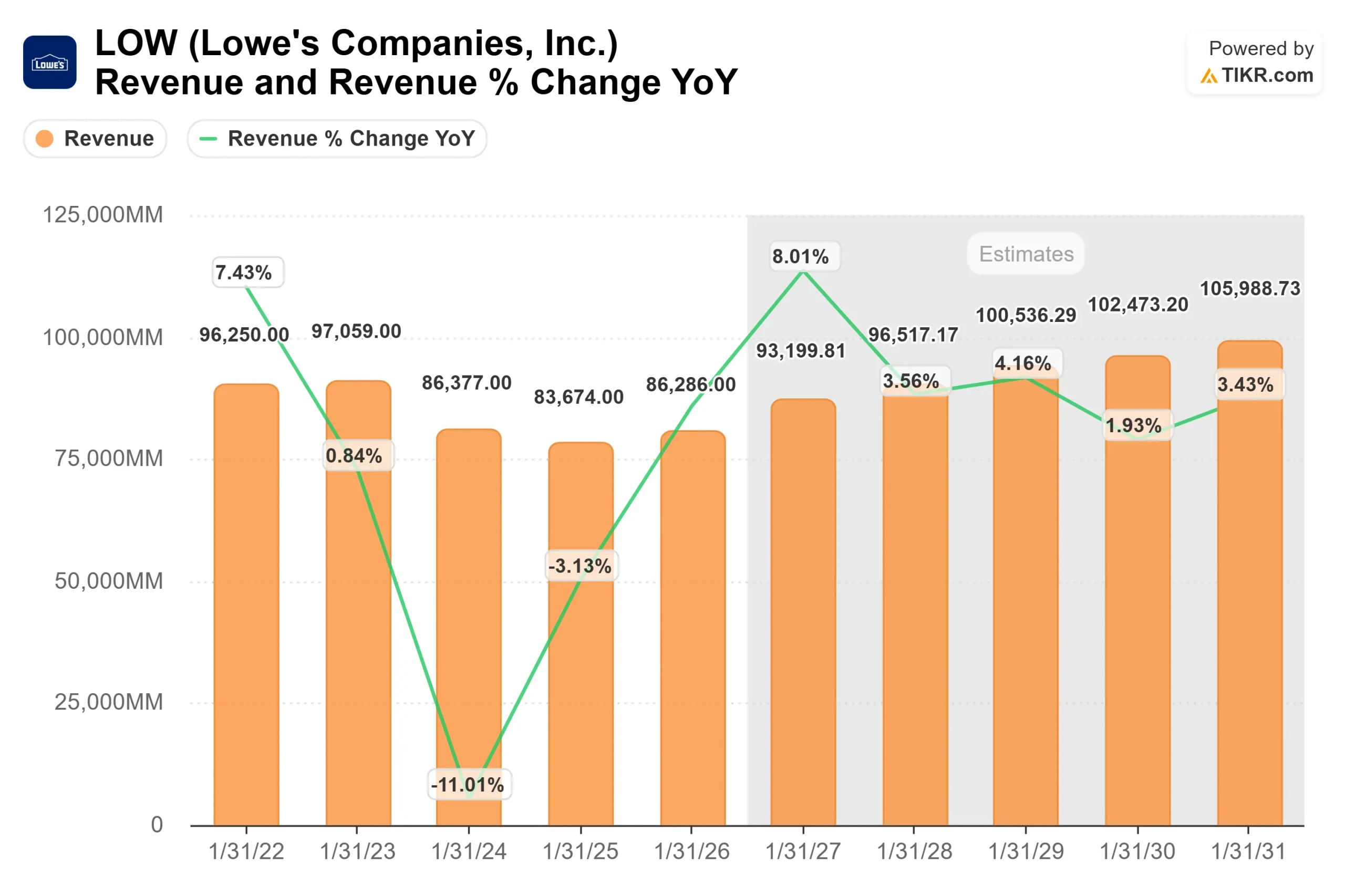

Il rally ha guadagnato trazione dopo che Lowe's ha riportato vendite per il quarto trimestre pari a 20,6 miliardi di dollari, con vendite comparabili in aumento dell'1,3%, mentre le vendite per l'intero anno hanno raggiunto 86,3 miliardi di dollari e l'EPS rettificato è salito del 2% a 12,28 dollari.

Management ha fissato le vendite per il 2026 tra i 92 e i 94 miliardi di dollari, con vendite comparabili che dovrebbero essere comprese tra un minimo e un massimo del 2% e un EPS rettificato tra i 12,25 e i 12,75 dollari, nonostante le previsioni per il mercato generale dei prodotti per la casa siano comprese tra un calo dell'1% e un aumento dell'1%.

L'amministratore delegato Marvin Ellison ha dichiarato: "Supereremo i risultati macro. Prenderemo quote", sottolineando lo slancio del segmento Pro, circa 1 miliardo di dollari di risparmi pianificati sulla produttività e circa 8 miliardi di dollari di entrate previste dalle acquisizioni di FBM e ADG.

Le revisioni degli analisti hanno sostenuto il rialzo. Goldman Sachs ha alzato il suo obiettivo di prezzo a 300 dollari e ha mantenuto il rating Buy, Rothschild & Co Redburn ha alzato il suo obiettivo a 290 dollari con un rating Buy, e Sanford C. Bernstein ha modificato il suo obiettivo a 303 dollari ribadendo il rating Outperform.

Royal Bank of Canada ha fissato un target di $257 con un rating Sector Perform, mentre il consenso più ampio degli analisti si attesta a $290 sulla base di 21 Buy, 8 Hold e 1 Sell, mantenendo le aspettative di valutazione ancorate a un potenziale di rialzo moderato.

L'attività istituzionale ha rafforzato la fiducia degli investitori. Hohimer Wealth Management ha aperto una posizione di 9.079 azioni per un valore di circa 2 milioni di dollari, Emmett Investment Management ha acquistato 81.844 azioni facendo di Lowe's la sua maggiore partecipazione e Ontario Teachers' Pension Plan Board ha aumentato la sua partecipazione di quasi il 198%.

Mitsubishi UFJ Asset Management ha aumentato le sue partecipazioni del 4,5% a oltre 1,1 milioni di azioni, mentre Empirical Asset Management ha incrementato la sua posizione di oltre il 240%.

Anche se aziende come Kovitz Investment Group e Clifford Swan hanno ridotto l'esposizione, la proprietà istituzionale rimane elevata a circa il 74%, segnalando una continua sponsorizzazione a lungo termine dietro l'avanzata del titolo da un anno all'altro.

LOW è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5,2%.

- Margini operativi: 12.1%

- Multiplo P/E di uscita: 19,0x

Si prevede una crescita dei ricavi del 5,2% annuo fino al 2029, che riflette la costanza della domanda di riparazione e manutenzione, la continua penetrazione del settore Pro e i benefici incrementali derivanti dalla produttività della catena di fornitura piuttosto che una forte ripresa dell'edilizia residenziale.

L'ipotesi di un margine operativo del 12,1% è in linea con i risultati recenti e presuppone una disciplina dei costi, margini lordi stabili vicini al 33% e una leva operativa derivante da iniziative di efficienza guidate dalla tecnologia.

Il multiplo di uscita di 19,0x è coerente con l'intervallo di negoziazione storico di Lowe, il che significa che i rendimenti previsti si basano principalmente sull'espansione degli utili piuttosto che sull'espansione del multiplo.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 313 dollari, che implica un rialzo totale del 18% circa rispetto ai livelli attuali vicini a 265 dollari, suggerendo che il titolo appare modestamente sottovalutato.

La performance nel 2026 si baserà probabilmente su un'esecuzione misurabile. La crescita delle vendite dei professionisti rimane centrale, in particolare grazie all'espansione delle consegne in cantiere, agli strumenti digitali e al cross-selling di FBM e ADG che approfondiscono i rapporti con gli appaltatori. La tenuta dei margini dipenderà dal mantenimento degli aumenti di produttività e dalla gestione efficace delle tariffe e dei costi dei fattori produttivi.

Ai livelli attuali, Lowe's appare modestamente sottovalutata, con un rialzo legato ai guadagni delle quote Pro, al controllo disciplinato dei costi e alla crescita costante degli utili piuttosto che a una rapida ripresa del fatturato immobiliare.

Stimare il fair value di un'azienda all'istante (gratis con TIKR) >>>.

Quanto rialzo ha il titolo LOW da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Lowe's Company, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.