Statistiche chiave per il titolo Kinder Morgan

- Performance di questa settimana: +1.6%

- Intervallo di 52 settimane: da $23,9 a $33,4

- Prezzo attuale: 33,3 dollari

Cosa è successo?

Il titoloKinder Morgan è attualmente quotato a 33,27 dollari, pochi centesimi al di sotto del massimo delle 52 settimane di 33,35 dollari, in quanto la domanda record di gas di alimentazione LNG riscrive completamente il suo tetto di crescita.

In particolare, S&P ha aggiornato KMI a BBB+ a gennaio, mentre Fitch aveva già aggiornato a BBB+ nell'estate del 2025, con Moody's che ha posto la società su un outlook positivo.

Il motore di questa rivalutazione è il portafoglio progetti di KMI, pari a 10,0 miliardi di dollari, il 60% dei quali legati alla domanda di energia e al gas di alimentazione GNL, che dovrebbe raggiungere i 19,8 Bcf al giorno nel 2026.

Tuttavia, il mercato sta attivamente riclassificando KMI da operatore di gasdotti a lento rendimento a compounder di infrastrutture ad alta convinzione, alimentato dai supercicli dei data center e del GNL.

L'amministratore delegato Kimberly Dang ha dichiarato, nel corso della telefonata sugli utili del quarto trimestre, che "siamo in varie fasi di sviluppo per servire potenzialmente più di 10 Bcf al giorno di domanda di gas naturale nel settore della generazione di energia", sottolineando la portata della rete di opportunità di KMI nel settore dei gasdotti.

Inoltre, gli analisti di Bank of America hanno sottolineato che la crescita della produzione di gas nel Permiano accelererà nella seconda metà del 2026, quando entrerà in servizio la nuova capacità del gasdotto, a diretto vantaggio dell'espansione del Gulf Coast Express di KMI.

In prospettiva, la posizione di KMI, che oggi serve il 40% della domanda di gas di alimentazione GNL negli Stati Uniti, in un contesto di domanda che si prevede supererà i 34 Bcf al giorno entro il 2030, consolida il suo vantaggio strutturale per gli anni a venire.

L'opinione di Wall Street sul titolo KMI

Il doppio aggiornamento record del credito di KMI a BBB+ espande direttamente il suo universo di progetti affrontabili, accelerando la conversione di un portafoglio di 10,0 miliardi di dollari in infrastrutture generatrici di cassa.

Fondamentalmente, KMI ha registrato una crescita dei ricavi del 12,2% a 16,9 miliardi di dollari nel 2025, con un EBITDA rettificato di 8,4 miliardi di dollari, e gli analisti prevedono un'ulteriore crescita dei ricavi del 5,0% e un EPS di 1,4 dollari nel 2026.

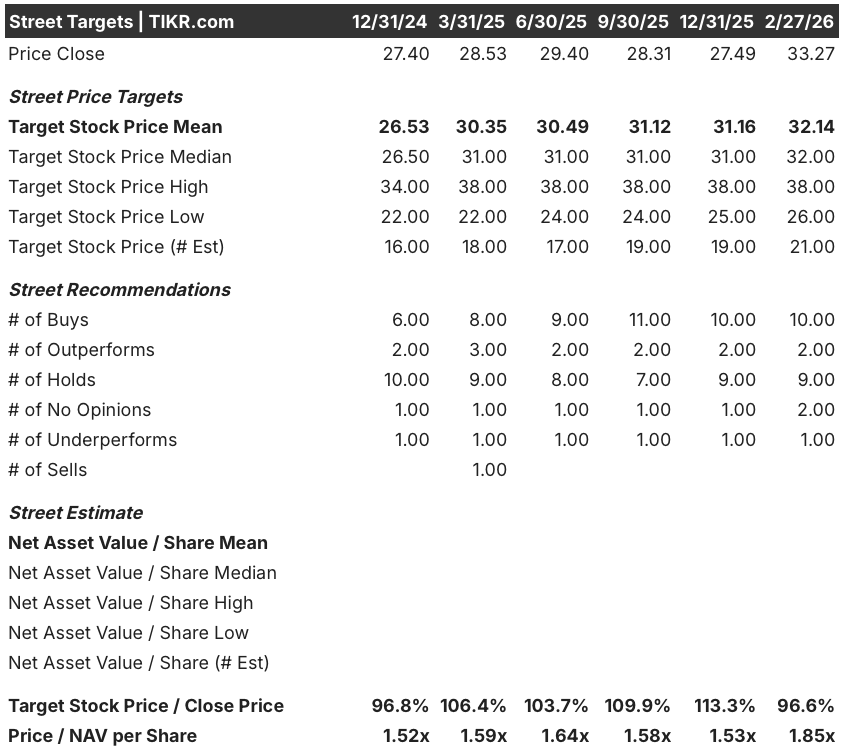

Attualmente Wall Street indica 10 buy, 2 outperform, 9 hold e 1 underperform, con un obiettivo di prezzo medio di 32,1 dollari, che implica un ribasso del 3,4% circa rispetto all'attuale prezzo di 33,3 dollari.

Tuttavia, lo spread tra l'obiettivo minimo di 26,0 dollari e l'obiettivo massimo di 38,0 dollari riflette una vera e propria biforcazione: l'esecuzione della pipeline su Trident e MSX spinge al rialzo, mentre la debolezza dei volumi legati alle materie prime fissa l'ipotesi ribassista.

Cosa dice il modello di valutazione?

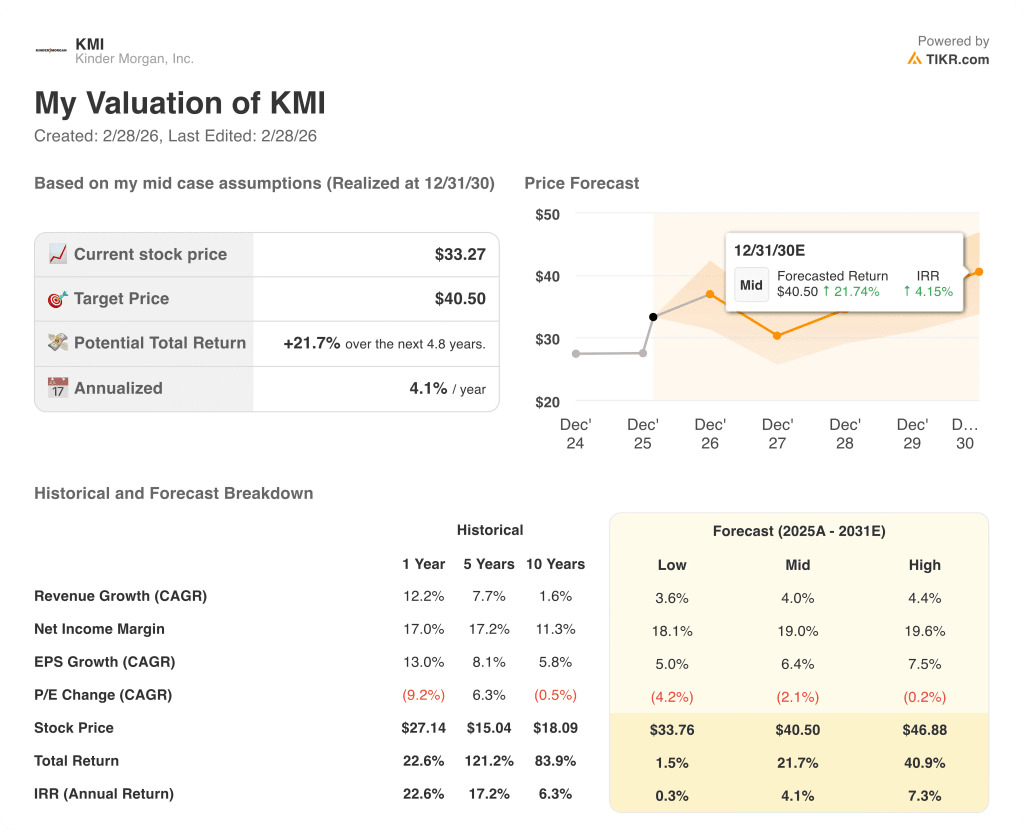

I 10,0 miliardi di dollari di backlog e il rafforzamento del bilancio di KMI sostengono l'obiettivo medio di 40,5 dollari del TIKR, che implica un rendimento totale del 21,7% in 4,8 anni con un IRR annualizzato del 4,1%.

Il mercato sottovaluta l'esposizione di KMI alla domanda di energia, considerandola una pipeline a basso rendimento piuttosto che un compounder strutturale di GNL e infrastrutture per centri dati.

Il modello TIKR punta a 40,5 dollari, il che implica un rendimento totale del 21,7% dai livelli attuali.

KMI serve già il 40% della domanda di gas di alimentazione GNL degli Stati Uniti, con una previsione di crescita a 34,0 Bcf al giorno entro il 2030.

Inoltre, i tre grandi progetti simultanei e in linea con il budget e l'aggiornamento BBB+ di S&P confermano la credibilità dell'esecuzione e non la speculazione.

Tuttavia, i prezzi del Waha Hub, in media di soli 0,8 dollari per mmBtu da un anno all'altro rispetto a una media quinquennale di 2,9 dollari, segnalano un persistente rischio di base permiano che potrebbe comprimere i margini di raccolta prima che i nuovi gasdotti entrino in servizio a metà del 2026.

L'evento più importante da tenere d'occhio è la data di entrata in servizio a metà del 2026 dell'espansione Gulf Coast Express e dell'oleodotto Blackcomb, in quanto la nuova capacità di uscita sblocca direttamente la crescita accelerata dei volumi di raccolta nel Permiano.

KMI appare moderatamente sottovalutata a 33,3 dollari, con l'obiettivo medio di TIKR di 40,5 dollari che si basa sulla crescita della domanda di gas di alimentazione GNL, anche se i tempi di esecuzione del gasdotto fino alla metà del 2026 rimangono il rischio principale.

Conviene investire in Kinder Morgan, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo KMI, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per tenere traccia di Kinder Morgan, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni KMI su TIKR gratuitamente →