Statistiche chiave per il titolo EQT

- Performance di questa settimana: +1.5%

- Intervallo di 52 settimane: da $43,6 a $62,2

- Prezzo attuale: $61,4

Cosa è successo?

Il titolo EQT(EQT) è quotato a 61,4 dollari, pochi centesimi al di sotto del suo massimo di 52 settimane (62,2 dollari), dopo aver registrato un utile per azione rettificato per il quarto trimestre di 0,9 dollari a fronte di una stima di consenso di 0,7 dollari e una previsione di oltre 4,0 miliardi di dollari di flusso di cassa libero pre-crescita per il 2026.

Il comunicato sugli utili del 18 febbraio è stato il principale punto di infiammabilità, con JP Morgan che ha alzato il suo obiettivo di prezzo a 68 dollari da 58 dollari in seguito al risultato, mentre le cessioni di insider da parte dell'EVP Upstream Sarah Fenton il 24 febbraio e del Chief Accounting Officer James Todd il 25 febbraio hanno attirato ulteriore attenzione sull'attività insider del titolo.

Il motore commerciale verticalmente integrato di EQT, che ha venduto circa il 98% della produzione di febbraio a un prezzo di primo mese fissato a 7,5 dollari per MMBtu a Henry Hub, ha generato un free cash flow di febbraio vicino a 1,0 miliardi di dollari e ha spinto la performance del primo trimestre a superare le stime del consenso di oltre il 30%.

Inoltre, il mercato sta attivamente rivalutando EQT da puro produttore di gas degli Appalachi a operatore di infrastrutture a capitalizzazione, in quanto la sua partecipazione del 53% in Mountain Valley Pipeline, il progetto Clarington Connector e i 16,0 miliardi di dollari di free cash flow cumulativo previsto per cinque anni segnalano un profilo di utili duraturo e simile a una rendita che richiede un multiplo di valutazione più elevato.

Inoltre, il direttore finanziario Jeremy Knop ha dichiarato nella telefonata sugli utili del quarto trimestre che "stimiamo che i risultati di gennaio e febbraio superino già le aspettative di free cash flow del primo trimestre del consenso di oltre il 30%", contestualizzando il sesto trimestre consecutivo in cui EQT ha battuto le stime di free cash flow del consenso con una media del 40%.

A rafforzare la convinzione, EQT ha un rating di acquisto da parte di 21 dei 28 analisti che la coprono, con zero raccomandazioni di vendita, e l'obiettivo di prezzo mediano a 12 mesi di 64,0 dollari implica un rialzo di circa il 9% rispetto al prezzo di chiusura del 13 febbraio di 58,7 dollari, il che riflette l'ampia fiducia istituzionale nella durata degli utili della piattaforma.

In prospettiva, l'aggressivo sviluppo infrastrutturale di EQT, tra cui l'espansione del Clarington Connector e del MVP Boost da 400 MMcfe al giorno, posiziona l'azienda a catturare una quota maggiore della prevista crescita della domanda nei bacini degli Appalachi, da 6,0 a 7,0 Bcf al giorno, stabilendo un fossato competitivo strutturale che i concorrenti privi di integrazione verticale faticheranno a replicare nei prossimi tre-cinque anni.

Il parere di Wall Street sul titolo EQT

La vittoria del quarto trimestre e la vincita di febbraio di 1,0 miliardi di dollari di EQT confermano direttamente la guidance di 3,5 miliardi di dollari di free cash flow per il 2026, accelerando la riduzione della leva finanziaria verso l'obiettivo di 5,0 miliardi di dollari di debito a lungo termine.

I ricavi salgono del 63,9% nel 2025 a 8,6 miliardi di dollari, con un balzo dell'89,4% dell'EPS normalizzato a 3,1 dollari, mentre le stime per il 2026 prevedono un'ulteriore crescita dell'EPS del 53,2% a 4,7 dollari.

Attualmente, 17 buy, 3 outperform, 6 hold e 1 underperform coprono EQT, con un obiettivo medio di 65,2 dollari, che implica un rialzo del 6,2% rispetto alla chiusura del 27 febbraio di 61,4 dollari.

L'intervallo di target degli analisti va da 48,0 a 76,0 dollari, dove l'obiettivo alto riflette la piena monetizzazione dell'infrastruttura e quello basso un prolungato calo del prezzo del gas al di sotto dei livelli di pareggio.

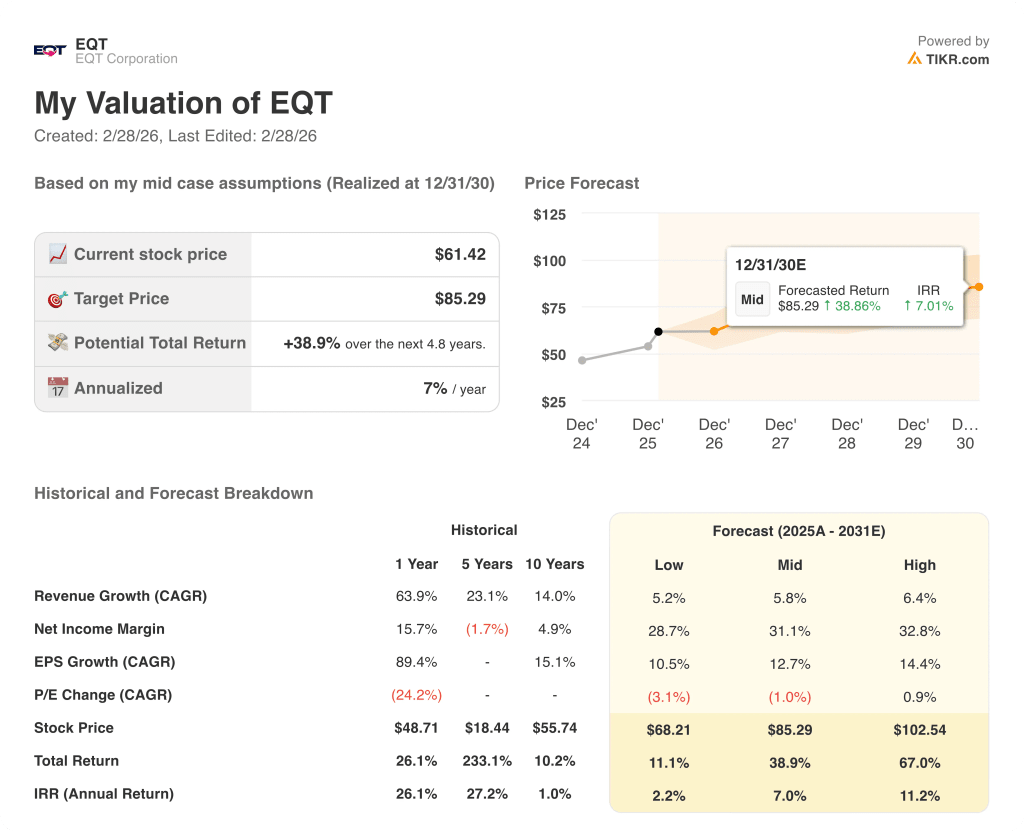

Con 16,0 miliardi di dollari di free cash flow cumulativo previsto per cinque anni alla base della tesi, l'obiettivo DCF medio di 85,3 dollari implica un rendimento totale del 38,9% in 4,8 anni con un IRR annualizzato del 7,0%.

Cosa dice il modello di valutazione?

Il mercato sottovaluta la transizione di EQT da produttore di gas puro a piattaforma infrastrutturale a capitalizzazione.

L'obiettivo medio di 85,3 dollari implica un rendimento totale del 38,9% dal prezzo attuale di 61,4 dollari. La crescita dell'EPS del 53,2% nel 2026 e l'espansione del margine EBITDA al 69,1% rendono credibile tale rendimento.

Inoltre, l'aumento dell'obiettivo di JP Morgan del 18 febbraio a 68 dollari conferma che la convinzione istituzionale si basa sui fondamentali e non sulla speculazione.

Tuttavia, un'eventuale inversione dei prezzi del gas naturale al di sotto del breakeven di 2,2 dollari di leva di EQT, soprattutto in seguito ai progressi dell'accordo nucleare con l'Iran che hanno fatto pressione sui titoli energetici dal 2,5% al 3,1% il 18 febbraio, rimane la minaccia più importante per la tesi del free cash flow al 2026.

I risultati del free cash flow del 1° trimestre, che dovrebbero avvicinarsi a 1,0 miliardi di dollari nel solo mese di febbraio, saranno la prova definitiva che confermerà se la vincita della Winter Storm Fern di EQT si tradurrà in una rivalutazione strutturale duratura degli utili.

Pertanto, a 61,4 dollari, EQT è sottovalutata rispetto al suo valore intrinseco medio di 85,3 dollari, e la stampa del free cash flow del 1° trimestre sarà l'evento a breve termine che convaliderà o metterà in discussione la tesi del toro.

Conviene investire in EQT Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo EQT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire EQT Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni EQT su TIKR gratuitamente →