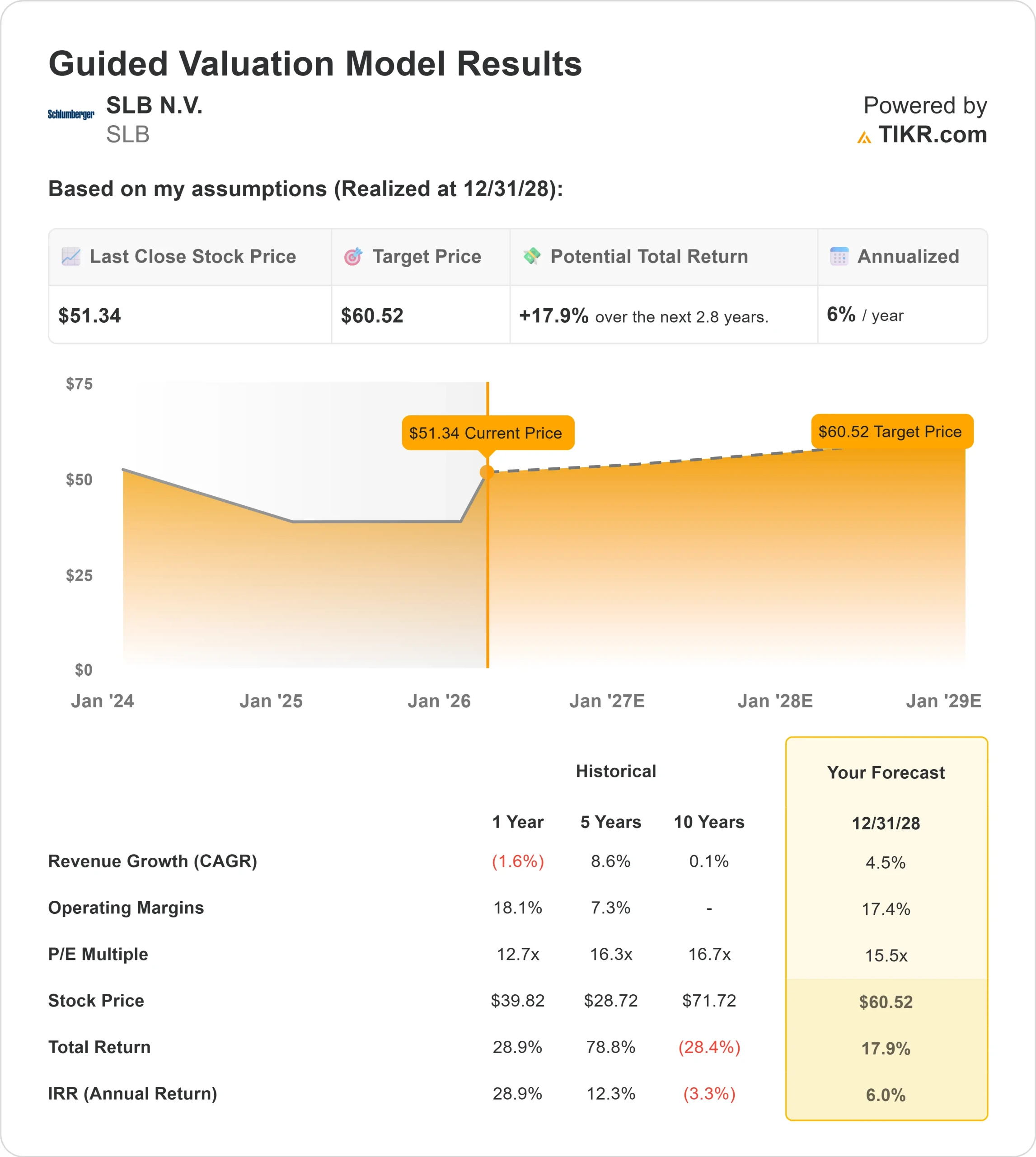

Statistiche chiave per il titolo SLB

- Performance degli ultimi 6 mesi: 43%

- Intervallo di 52 settimane: da $31 a $52

- Prezzo obiettivo del modello di valutazione: $61

- Rialzo implicito: 18%

Valuta i tuoi titoli preferiti come SLB N.V. con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

IL TITOLO SLB N.V. ha guadagnato circa il 43% negli ultimi 6 mesi, salendo a circa 51 dollari per azione grazie al fatto che gli investitori hanno valutato il miglioramento dell'attività internazionale, il rafforzamento dei margini e una più chiara visibilità degli utili fino al 2026. Le azioni sono ora scambiate vicino alla parte superiore del loro range di 52 settimane, compreso tra 31 e 52 dollari, il che riflette una domanda istituzionale sostenuta piuttosto che un rimbalzo di breve durata.

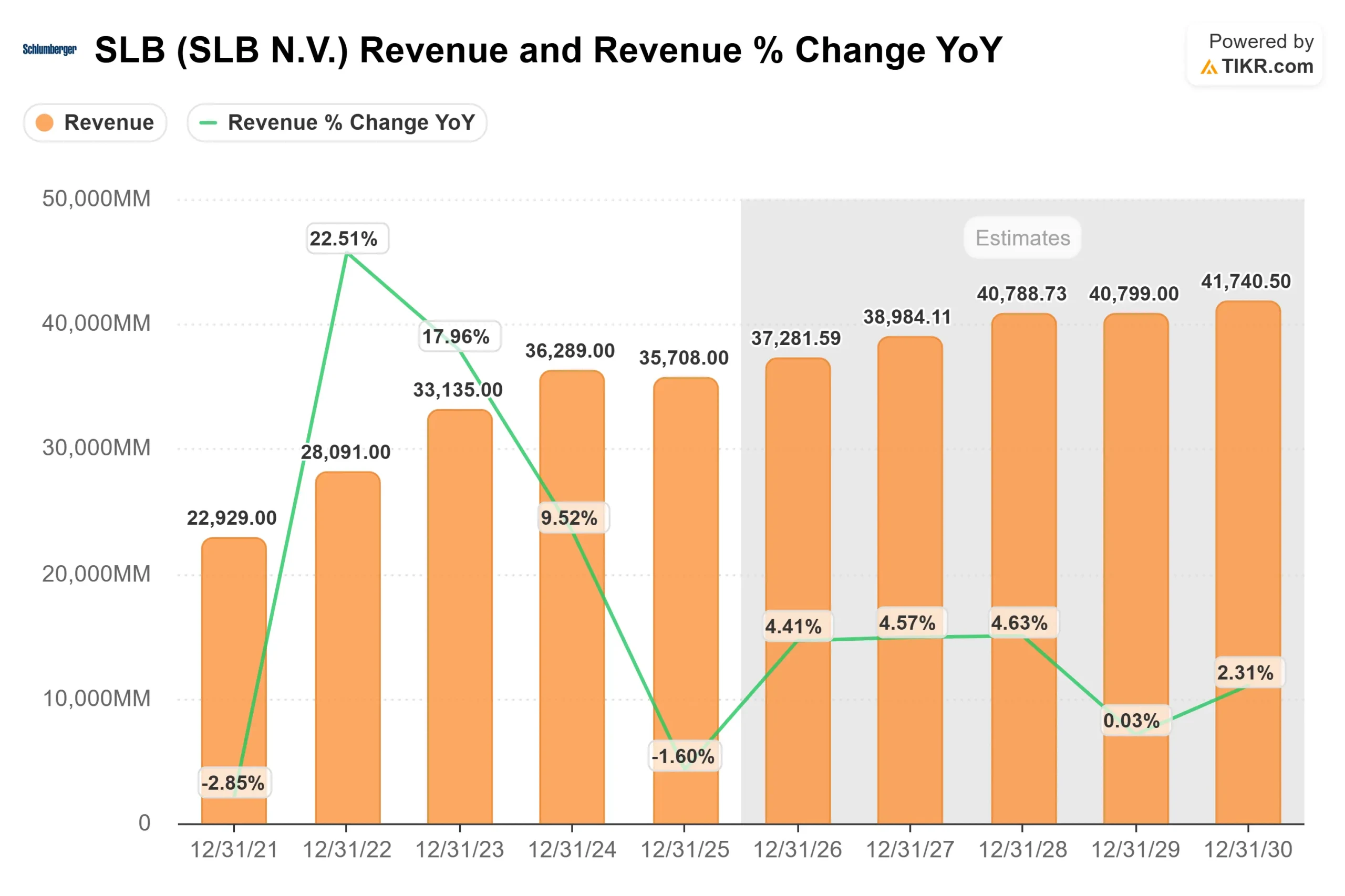

Il titolo è salito perché SLB ha ottenuto ottimi risultati nel quarto trimestre e ha delineato un chiaro percorso di crescita per il 2026. La società ha registrato un fatturato di 9,7 miliardi di dollari, in crescita del 9% su base sequenziale, con un EPS rettificato di 0,78 dollari e un free cash flow di 4,1 miliardi di dollari per l'intero anno.

I ricavi digitali sono aumentati del 25% su base sequenziale con un margine ante imposte del 34%, i ricavi dei sistemi di produzione sono cresciuti del 17% e il management ha previsto per il 2026 un fatturato compreso tra 36,9 e 37,7 miliardi di dollari con un EBITDA rettificato compreso tra 8,6 e 9,1 miliardi di dollari, impegnandosi a restituire agli azionisti più di 4 miliardi di dollari.

L'amministratore delegato Olivier Le Peuch ha dichiarato che "l'opportunità sta crescendo più rapidamente del previsto" parlando delle soluzioni per i centri dati, che dovrebbero uscire dal 2026 con un tasso di esecuzione annualizzato di 1 miliardo di dollari.

Il management ha inoltre sottolineato il rafforzamento dei mercati internazionali, tra cui la ripresa dell'attività in Arabia Saudita, lo slancio in Medio Oriente e in Asia e la migliore visibilità delle gare d'appalto offshore.

OneSubsea ha realizzato circa 4 miliardi di dollari di prenotazioni sottomarine nel 2025, con un percorso di oltre 9 miliardi di dollari cumulativi nel 2026 e 2027, rafforzando la visibilità dei ricavi nel lungo ciclo.

Il posizionamento istituzionale è rimasto favorevole. Dana Investment Advisors ha aumentato la sua partecipazione dell'83%, BNP Paribas Asset Management ha incrementato la sua posizione del 72%, Pekin Hardy Strauss ha aumentato le sue partecipazioni dell'859% e NEOS Investment Management ha aumentato la sua partecipazione del 47%.

HighTower Advisors ha aggiunto azioni, mentre First Financial Bankshares ha ridotto la sua posizione del 98%. Gli investitori istituzionali possiedono collettivamente circa l'81,99% di SLB, segnalando una continua partecipazione su larga scala da parte dei detentori di lungo termine.

SLB è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 4,5%.

- Margini operativi: 17.4%

- Multiplo P/E di uscita: 15,5x

Le ipotesi dicrescita dei ricavi riflettono una costante espansione internazionale e offshore piuttosto che un'impennata dello shale nordamericano.

Le soluzioni di recupero della produzione, le piattaforme digitali e l'esecuzione del backlog sottomarino aumentano i ricavi per progetto e ampliano il potenziale di margine senza richiedere un forte aumento del numero di impianti di perforazione globali.

I ricavi ricorrenti annuali del settore digitale hanno superato il miliardo di dollari e si prevede che Data Center Solutions uscirà dal 2026 con un tasso di esecuzione annualizzato di 1 miliardo di dollari, aggiungendo un nuovo vettore di crescita al di fuori dei cicli tradizionali del settore petrolifero.

Anche Production Systems beneficia delle sinergie di ChampionX, con circa la metà dei 400 milioni di dollari di sinergie totali previste entro la fine del 2026.

Sulla base di questi dati, il modello di valutazione stima un prezzo obiettivo di 61 dollari, che implica un rialzo del 18% circa rispetto ai livelli attuali.

A circa 51 dollari per azione, SLB appare moderatamente sottovalutata, con una performance per il 2026 probabilmente guidata dalla ripresa internazionale, dall'espansione dei margini digitali, dalla conversione del portafoglio sottomarino e dal ritorno disciplinato del capitale piuttosto che da un'accelerazione aggressiva dei ricavi.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>.

Quanto rialzo ha il titolo SLB da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni SLB N.V., o il valore di qualsiasi azione, in meno di un minuto utilizzando lo strumento del Nuovo Modello di Valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.