Principali parametri fondamentali del titolo ALG

- Intervallo di 52 settimane: da $145,76 a $233,29

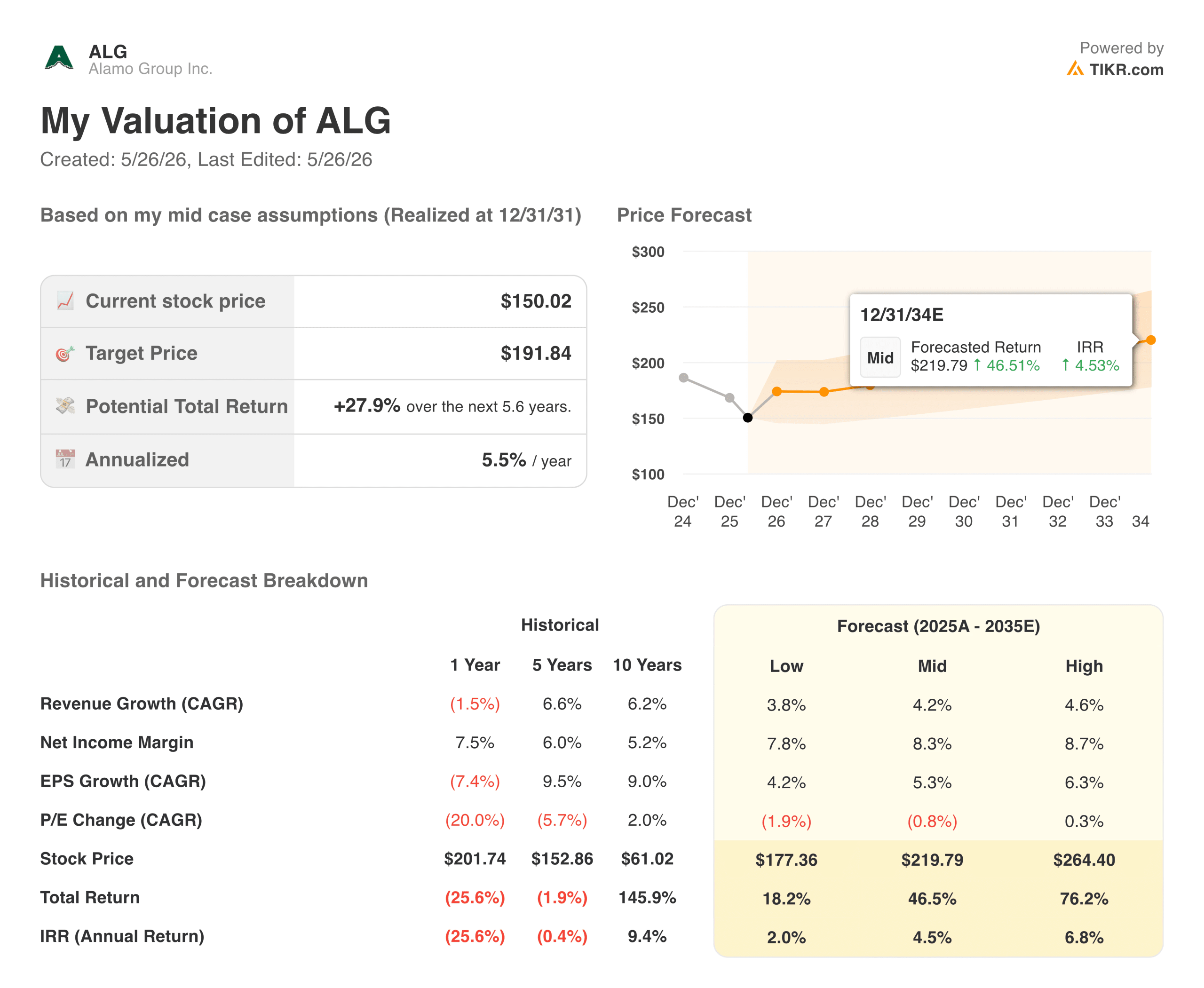

- Prezzo attuale del titolo: $150,02

- Prezzo obiettivo medio della strada: 209,80 dollari

- Margine di profitto lordo LTM: 24,5%

- Indebitamento netto / leva EBITDA LTM: 0.52x

- Prezzo medio del titolo a 10 anni: $219,79

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Tracciare la resilienza dei ricavi attraverso il cambiamento delle attrezzature industriali

Alamo Group, Inc.(ALG) ha subito una significativa correzione della valutazione azionaria, registrando un rendimento negativo del 24,5% nell'ultimo anno e scambiando a 150,02 dollari. Gli allocatori del settore industriale generale spesso si allontanano dai fornitori di macchinari pesanti specializzati durante i cambiamenti dell'economia agricola in generale e le pause temporanee nei tempi di acquisto delle attrezzature municipali.

Tuttavia, questa cautela a breve termine non tiene conto del ruolo strutturale di Alamo all'interno dei lavori pubblici non discrezionali, dello sgombero delle strade e della gestione delle infrastrutture.

I segmenti aziendali sottostanti rivelano una massiccia tendenza alla crescita dei ricavi nel lungo periodo. I ricavi totali sono passati da 972,18 milioni di dollari nel 2021 alla cifra record di 2,02 miliardi di dollari entro la fine del 2025. Nel corso di questa identica durata, i margini operativi dichiarati hanno toccato un minimo ciclico del 12,7% nel 2022 a causa di gravi interruzioni della catena di approvvigionamento, prima di risalire sequenzialmente fino a stabilizzarsi su un valore positivo del 4,4% alla fine del 2025.

Questa progressione della top-line riflette una deliberata transizione aziendale dalle linee di prodotto a basso margine a favore di strumenti infrastrutturali ad alta ritenzione.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni del Gruppo Alamo (è gratis!) >>>.

Ottimizzare i pavimenti delle fabbriche: Il recupero del fatturato degli asset strutturali

La valutazione di un operatore industriale pesante richiede un esame dell'efficacia con cui gli asset aziendali possono essere riorganizzati durante i temporanei periodi di transizione macroeconomica.

Poiché gli impianti di produzione comportano ingenti esborsi iniziali per l'approvvigionamento di acciaio grezzo, per i macchinari di fabbrica e per le infrastrutture fisiche di magazzino, la gestione dell'efficienza degli asset è la vera base di partenza per la capitalizzazione a lungo termine. Quando gli approvvigionamenti e le linee operative vengono snelliti, l'utilizzo assoluto si risolleva nettamente.

La traiettoria storica dell'efficienza strutturale degli asset dimostra una chiara stabilizzazione ciclica. Il fatturato consolidato degli asset ha raggiunto un picco di 1,20x nel 2023 con l'esaurimento degli arretrati di prodotto, prima di raffreddarsi dolcemente per stabilizzarsi su un'impronta di base di 1,00x alla fine del 2025.

Questa stabilizzazione attiva delle scorte dimostra che le attuali iniziative di consolidamento degli impianti stanno riducendo con successo gli sprechi strutturali, eliminando le strozzature nei reparti di assemblaggio e ottimizzando la produzione in fabbrica per proteggere l'efficienza del capitale.

Scoprite il momento esatto in cui Wall Street rivaluta un titolo prima che il resto del mercato si riversi su di esso: seguite i cambiamenti di rating degli analisti in tempo reale con TIKR gratuitamente →

Il volano del bilancio strategico e la deflazione dei multipli storici

Il nucleo fondamentale alla base della sovraperformance a lungo termine di Alamo Group risiede nella struttura incontaminata del suo bilancio. A differenza dei fornitori industriali con una forte leva finanziaria, che sono costretti a diluire gli azionisti o a interrompere lo sviluppo dei prodotti quando i mercati finali si indeboliscono, Alamo protegge le proprie opzioni mantenendo un limite molto stretto alle passività.

L'azienda ha un debito netto di livello investment grade di 112,52 milioni di dollari, che si traduce in un profilo di leva finanziaria sicuro pari a 0,52x per il debito netto rispetto all'EBITDA, su una base ottimizzata di 12,17 milioni di azioni in circolazione.

Questa flessibilità finanziaria isola direttamente i fondi dal loro modello di acquisizione roll-up di grande successo, sostenendo il loro rendimento del 9,9% LTM sul capitale investito e coprendo in modo sicuro il loro costante rapporto di distribuzione dei dividendi del 14,7%.

Spostando l'attenzione sui multipli di valutazione storici, il multiplo del Total Enterprise Value to EBITDA a breve termine si colloca attualmente a un valore compresso di 7,81x. Questo valore di 7,81x si colloca ben al di sotto della sua media ciclica quinquennale di 10,07x e vicino al suo minimo assoluto di 7,67x, indicando che il mercato ha completamente scontato la flessione ciclica.

Sbloccare il valore: Cosa implica la scomposizione delle previsioni del TIKR

Superando i periodi operativi a breve termine, l'architettura delle valutazioni a termine isola un'aspettativa di performance straordinariamente coerente per gli allocatori azionari. L'esame del rendimento totale storico a 10 anni, pari al 145,9%, dimostra l'affidabilità di questo catalogo di attrezzature di nicchia nell'arco di interi cicli economici.

Secondo i parametri di previsione mediani, la crescita organica dei ricavi si assesta su un tasso annuo composto normalizzato del 4,2%, ipotizzando che i margini di utile netto si espandano strutturalmente verso l'8,3% con la normalizzazione dei risparmi sugli acquisti.

Questi parametri di base costanti producono una distribuzione strutturalmente stretta dei percorsi di rendimento a termine. Il modello automatizzato dimostra che, anche se la crescita dei ricavi top-line scende a un'impronta conservativa del 3,8% fino al 2034, l'efficienza degli asset sottostanti stabilisce un prezzo minimo sicuro di 177,36 dollari.

Proteggendo i margini operativi reali dalle pressioni sui prezzi industriali standard, il quadro previsionale traccia un obiettivo di prezzo medio del titolo di 219,79 dollari entro la fine del 2034.

Vale la pena acquistare ALG ai livelli attuali?

Al prezzo attuale di 150,02 dollari, il modello di valutazione prospettica TIKR stabilisce un punto di ingresso molto interessante, con un margine di sicurezza, per gli allocatori industriali a lungo termine.

In uno scenario di previsione intermedio, il raggiungimento di un prezzo obiettivo di fair value di 191,84 dollari entro dicembre 2030 genera un affidabile tasso di rendimento interno annualizzato del 5,5% nei successivi 4,6 anni, che si riduce a un rendimento annualizzato decennale del 4,5% entro il 2034. Questa traiettoria presuppone un tasso di crescita annuo composto del 5,3% per l'EPS e una contrazione conservativa del multiplo P/E terminale.

In particolare, lo scenario più elevato consente di ottenere un impressionante rendimento annualizzato del 6,8% sull'orizzonte decennale del modello, se i margini dei macchinari specializzati dovessero rimbalzare verso i massimi storici.

Questa stretta varianza di previsione indica che l'attuale prezzo di mercato riflette una prospettiva eccessivamente pessimistica, lasciando un ampio margine di rialzo operativo. Per gli allocatori disciplinati che desiderano acquisire una società di pedaggio infrastrutturale leader del settore che tratta a un multiplo P/E LTM compresso di 17,94x, l'avvio di una posizione al minimo ciclico di oggi rappresenta una brillante configurazione rischio-rendimento.

Le migliori idee di Wall Street non rimangono nascoste a lungo. Cogliete gli aggiornamenti degli analisti, le battute sugli utili e le sorprese sui ricavi di migliaia di titoli nel momento stesso in cui si verificano con TIKR, gratuitamente →

Cercate nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!