Statistiche chiave del titolo LRCX

- Performance delle ultime settimane: 16%

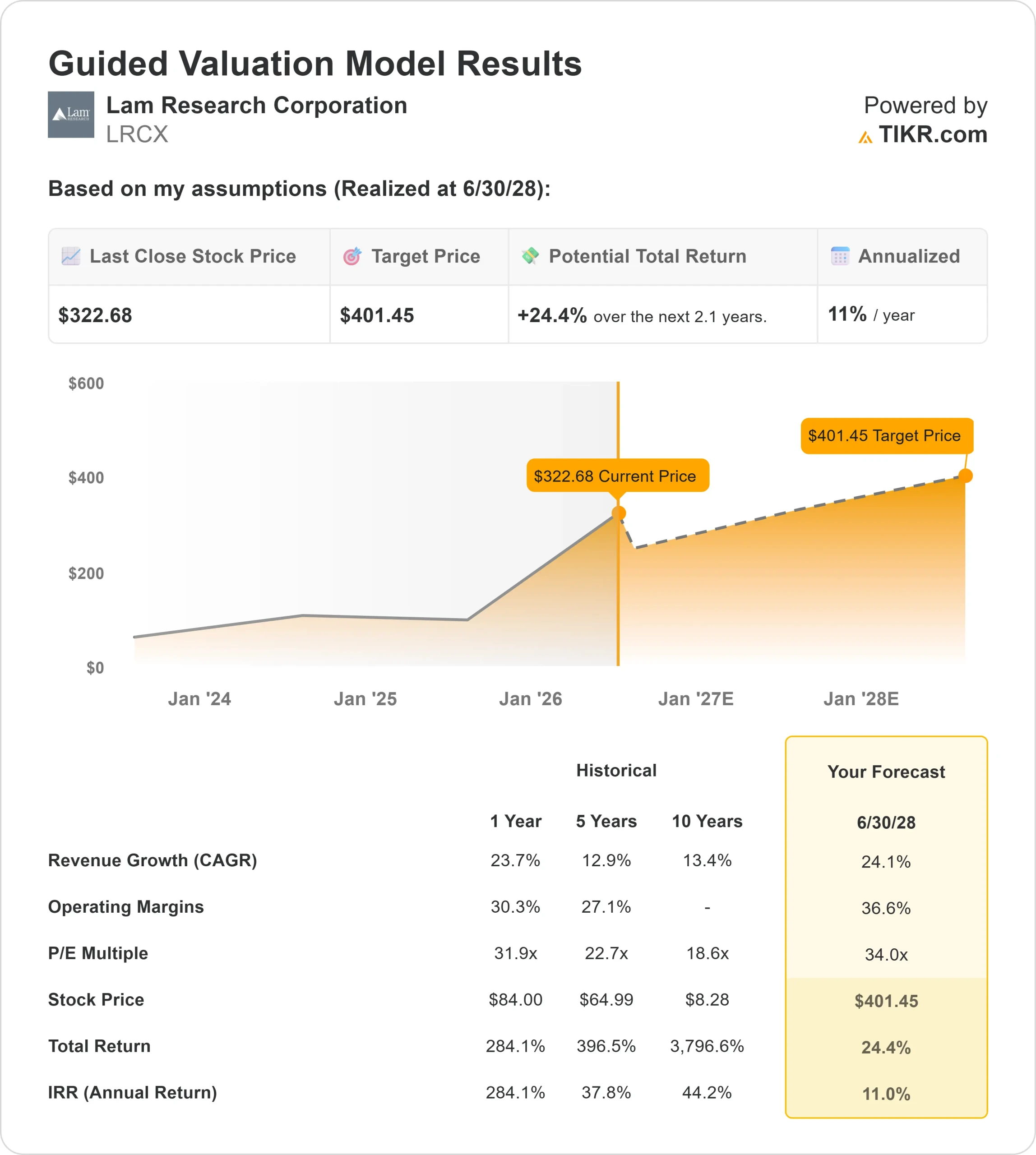

- Intervallo di 52 settimane: da $79 a $324

- Prezzo obiettivo del modello di valutazione: circa 400 dollari

- Rialzo implicito: 24%

Analizza i tuoi titoli preferiti come Lam Research Corporation con TIKR (è gratuito) >>>

Cosa è successo?

Lam Research Corporation è salita di circa il 16% questa settimana, finendo vicino ai 323 dollari per azione, grazie al ritorno degli investitori sui titoli delle attrezzature per semiconduttori legati alla domanda di chip AI e all'aumento degli investimenti nella memoria. Lam produce strumenti per l'incisione, la deposizione e l'assistenza ai clienti che aiutano i produttori di chip a fabbricare semiconduttori avanzati, il che la colloca nella stessa categoria di Applied Materials, KLA, ASML, Tokyo Electron e ASM International. Il contesto dei pari è importante perché Applied Materials compete in diverse categorie di apparecchiature per chip, KLA è più forte nell'ispezione e nel controllo dei processi, ASML domina la litografia e il vantaggio di Lam è particolarmente importante nelle fasi di incisione e deposizione utilizzate per i chip di memoria più complessi.

Il titolo è salito perché l'upgrade di Morgan Stanley ha dato agli investitori una chiara ragione per riprezzare Lam in base alla maggiore domanda di apparecchiature di memoria guidata dall'intelligenza artificiale nel 2026.

Morgan Stanley ha portato Lam Research a Overweight da Equal-weight e ha alzato l'obiettivo di prezzo a 331 dollari da 293 dollari, citando le prospettive più solide della NAND, la forza sostenuta delle spedizioni di sistemi, i fattori di espansione dei margini e il posizionamento di Lam nelle transizioni della DRAM e del packaging avanzato. Questo è importante perché la NAND, la DRAM e la memoria ad alta larghezza di banda stanno diventando sempre più importanti per i server AI e gli strumenti di Lam aiutano i produttori di chip a costruire questi dispositivi di memoria più complessi con rendimenti più elevati.

La recente conferenza stampa sugli utili ha dato ulteriore sostegno a questa mossa: il fatturato del trimestre di marzo è aumentato del 24% su base annua e del 9% su base sequenziale, raggiungendo la cifra record di 5,84 miliardi di dollari, mentre l'EPS non-GAAP ha raggiunto la cifra record di 1,47 dollari.

L'amministratore delegato Tim Archer ha dichiarato che l'ambiente della domanda guidata dall'intelligenza artificiale sta creando "l'assetto ideale per una continua sovraperformance" e l'azienda ha alzato le sue previsioni per le apparecchiature wafer-fab per il 2026 a 140 miliardi di dollari con una tendenza al rialzo. Lam ha inoltre previsto per il trimestre di giugno un fatturato di 6,60 miliardi di dollari, un margine lordo non-GAAP del 50,5%, un margine operativo non-GAAP del 36,5% e un EPS non-GAAP record di 1,65 dollari, a dimostrazione del fatto che la domanda legata all'intelligenza artificiale sta già fluendo nel conto economico.

Le recenti notizie relative all'azienda hanno inoltre fornito agli investitori un motivo più pratico per interessarsi al ruolo di Lam nella produzione di AI. Lam sta aggiungendo ulteriori capacità di intelligenza artificiale e di rilevamento ai suoi strumenti per la produzione di chip, espandendo al contempo la sua presenza negli Stati Uniti in prossimità dei principali clienti. Sensori e intelligenza artificiale migliori possono aiutare i produttori di chip a individuare prima i difetti, a migliorare la resa e a produrre un maggior numero di chip utilizzabili per wafer, il che è particolarmente prezioso quando l'offerta di chip AI rimane limitata.

Valutare Lam Research Corporation all'istante (gratis con TIKR) >>>

LRCX è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): circa il 24%.

- Margini operativi: 37% circa

- Multiplo P/E di uscita: 34x

Lam Research appare sottovalutata in base al modello di valutazione, che stima un prezzo obiettivo di circa 400 dollari e implica un upside totale del 24% circa.

Il principale driver di business è la spesa per le apparecchiature di memoria, perché i server AI hanno bisogno di più NAND, DRAM e memoria ad alta larghezza di banda, e questi chip richiedono fasi di incisione, deposizione e confezionamento avanzato più complesse.

I margini potrebbero continuare a migliorare se l'aumento dei ricavi distribuirà i costi fissi su una base più ampia, mentre un migliore mix di prodotti e l'attività di assistenza clienti di Lam aiuteranno i clienti a migliorare la produzione degli impianti esistenti.

Il fattore più importante per il 2026 è se i clienti delle memorie continueranno ad anticipare le conversioni NAND e ad aggiungere capacità per soddisfare la domanda di data center AI, mentre l'esposizione alla Cina e la tempistica degli investimenti dei clienti rimangono i rischi principali.

Ai livelli attuali, Lam Research appare sottovalutata, con una performance futura guidata dagli investimenti nella memoria legata all'intelligenza artificiale, dalla crescita del packaging avanzato e dalla capacità dell'azienda di trasformare una domanda più forte in una maggiore capacità di guadagno.

Quanto rialzo ha il titolo LRCX da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Lam Research Corporation, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate Lam Research Corporation in meno di 60 secondi con TIKR (è gratuito) >>>