Statistiche chiave per il titolo Doximity

- Intervallo di 52 settimane: da $17 a $77

- Prezzo attuale: $20

- Obiettivo medio: 25 dollari

- Obiettivo alto: $42

- Consenso degli analisti: 5 acquisti / 5 outperform / 12 mantenimento

- Obiettivo del modello TIKR (mar. 2031): $31

Doximity crolla del 24% dopo che le previsioni di fatturato per l'anno fiscale 27 sono inferiori di 13 milioni di dollari rispetto a Wall Street

Doximity(DOCS) ha subito un brusco calo a seguito dei risultati del quarto trimestre 2026, dopo che il management ha fissato le entrate per l'esercizio 27 tra i 664 e i 676 milioni di dollari, circa 13 milioni di dollari in meno rispetto al consenso di Wall Street, che si aggirava intorno ai 689 milioni di dollari.

Il mancato raggiungimento della guidance si è aggiunto a un titolo Doximity già in difficoltà. DOCS era scesa del 47% da un anno all'altro prima della stampa, messa sotto pressione dalle dimissioni del direttore finanziario Anna Bryson, avvenute a metà aprile dopo un congedo per motivi di salute, e da un mercato sempre più scettico sulla spesa pubblicitaria nel settore farmaceutico a breve termine.

Il trimestre in sé ha retto: Il fatturato del quarto trimestre è stato di 145,4 milioni di dollari, con un aumento del 5% rispetto all'anno precedente e un risultato superiore alle previsioni, mentre l'EBITDA rettificato di 65,8 milioni di dollari ha battuto le stime del consenso di 64,3 milioni di dollari.

L'intero anno fiscale è stato più costruttivo, con un fatturato di 645 milioni di dollari, in crescita del 13% rispetto all'anno precedente, e un free cash flow di 317 milioni di dollari, in crescita del 19%.

Ciò che ha innervosito la strada non è stato ciò che è accaduto, ma ciò che il management ha detto riguardo all'anno fiscale 2027: si tratta, secondo la loro stessa definizione, di un "anno di investimento nell'AI".

L'amministratore delegato Jeff Tangney è stato diretto in merito a questa operazione e ha dichiarato, nel corso della conferenza stampa sugli utili del quarto trimestre del 2026: "Abbiamo previsto un contributo minimo ai ricavi dell'IA per quest'anno fiscale, pur tenendo conto di una gamma più ampia di investimenti nell'IA e delle relative spese, il che significa un aumento delle spese di ricerca e sviluppo, di calcolo e di marketing che peseranno sui margini a breve termine".

L'investimento in corso ha un'origine specifica (l'acquisizione di Pathway AI per 63 milioni di dollari l'estate scorsa) e un obiettivo commerciale specifico: entrare nel mercato della ricerca a pagamento nel settore farmaceutico con un prodotto di AI Search che l'azienda ha lanciato commercialmente a fine aprile.

Il coinvolgimento è in forte anticipo rispetto alla monetizzazione.

I prescrittori attivi trimestrali che utilizzano gli strumenti di workflow hanno superato gli 800.000 nel quarto trimestre, con un aumento di circa il 30% rispetto all'anno precedente, il tasso di crescita più rapido mai registrato, e quasi la metà di questa base ha utilizzato gli strumenti di AI di Doximity nel trimestre.

140 sistemi sanitari hanno acquistato la suite di intelligenza artificiale clinica, tra cui 7 dei 20 principali ospedali degli Stati Uniti, e Doximity ha raggiunto questo traguardo in due trimestri, un ritmo che ha richiesto due anni interi con il suo prodotto di teleassistenza.

La tesi su cui il mercato scommette è che i budget pubblicitari del settore farmaceutico rimangano abbastanza morbidi da rendere l'anno degli investimenti nell'IA una storia di decelerazione permanente piuttosto che un reset temporaneo.

Tangney non è d'accordo: "A lungo termine, crediamo che la ricerca sull'IA rappresenti da sola un nuovo TAM multimiliardario in aggiunta agli attuali budget per il marketing farmaceutico che serviamo oggi".

Se questo TAM si materializzerà nella seconda metà dell'anno fiscale è la questione irrisolta che rende le azioni di Doximity degne di essere osservate da vicino.

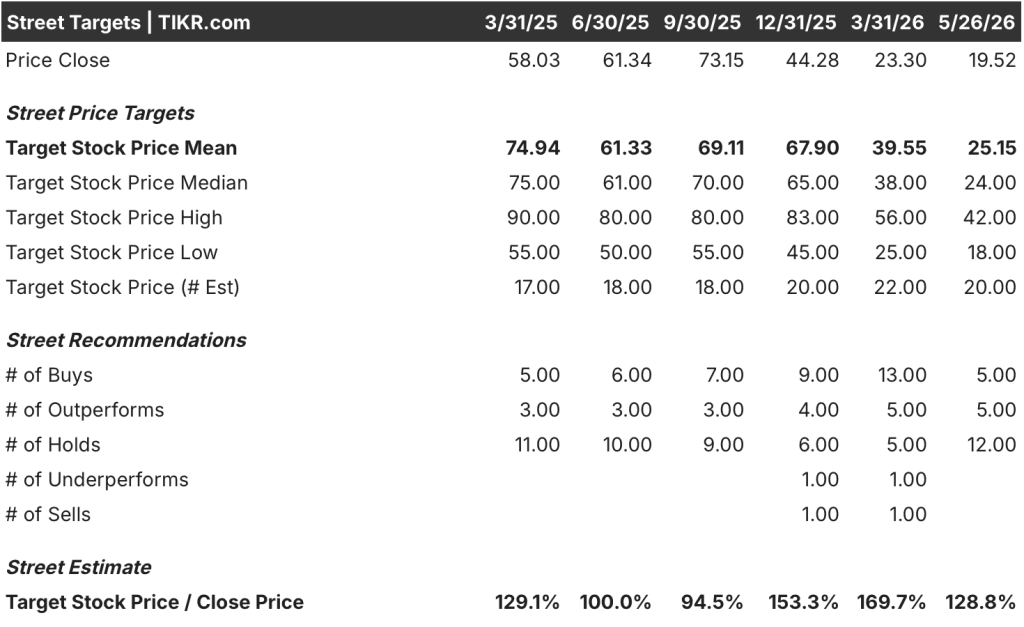

Con 20 analisti che coprono DOCS, ecco cosa dicono il consenso e i dati reali

Il crollo ha privato il titolo Doximity della maggior parte del suo premio e la risposta di Wall Street è stata mista: un gruppo di tagli, una manciata di prese di posizione e un piccolo nucleo di analisti con rating buy che hanno mantenuto intatte le loro tesi.

L'attuale ripartizione degli analisti è di 5 Buy, 5 Outperform e 12 Hold, senza alcun sell, una distribuzione che riflette un reale disaccordo sul ritmo di monetizzazione dell'AI piuttosto che un rifiuto fondamentale dell'attività.

L'obiettivo medio di 25 dollari implica un rialzo di circa il 28% rispetto al prezzo attuale di circa 20 dollari, mentre l'obiettivo elevato di 42 dollari implica un rialzo di oltre il 100% se il ciclo di ricerca dell'IA si evolve più rapidamente di quanto ipotizzato nello scenario di base.

L'EPS normalizzato di DOCS è l'obiettivo più nitido del commercio a breve termine: con 0,26 dollari per il quarto trimestre effettivo, il calo del 31,6% rispetto all'anno precedente coglie esattamente il prezzo del mercato, un vuoto di redditività durante il periodo di investimento nell'AI.

Il consenso vede l'EPS normalizzato in ripresa, con stime di 0,30 dollari per il trimestre di giugno 2026, 0,37 dollari per settembre e 0,44 dollari per dicembre, una traiettoria che suggerisce che il fondo del mercato per gli utili è probabilmente il quarto trimestre appena concluso.

Anche il flusso di cassa libero offre una visione più chiara dei risultati economici di DOCS: 317 milioni di dollari per l'intero anno fiscale 2026, con un aumento del 19% rispetto all'anno precedente, pari a circa il 49% del fatturato, un margine che nessuna spesa per l'intelligenza artificiale ha eroso in modo significativo a livello annuale.

Il caso di rischio non è nascosto: Le indicazioni sull'EBITDA rettificato per l'esercizio 27, comprese tra i 323 e i 335 milioni di dollari, implicano un calo del margine dal 55% dell'esercizio 2026 a circa il 49%, una compressione che Wall Street attribuisce all'aumento dei costi di calcolo dell'intelligenza artificiale e agli investimenti di marketing del marchio.

Il catalizzatore che i tori stanno osservando è la seconda metà dell'anno fiscale 2027, quando gli accordi di ricerca sull'IA che sopravvivono al processo di revisione normativa del settore farmaceutico dovrebbero iniziare a convertirsi in ricavi riconosciuti.

Con 5 Buy, 5 Outperform e 12 Hold, la distribuzione dice: la maggior parte degli analisti ritiene che l'azienda sia intatta, ma vuole un altro trimestre di dati prima di fare un upgrade.

Con il tasso di coinvolgimento in crescita del 30% su base annua e la pipeline di monetizzazione dell'intelligenza artificiale ora aperta, i dati che DOCS deve mostrare non sono la crescita dell'utilizzo da parte dei medici (che pure c'è), ma la conversione di tale utilizzo in ricavi da ricerca a pagamento provenienti da budget farmaceutici.

Il titolo DOCS è sottovalutato nel 2026? Cosa dice il modello di TIKR sull'obiettivo di 31 dollari

Lo scenario di base di TIKR valuta Doximity a circa 31 dollari entro marzo 2031, il che implica un rendimento totale del 59% circa dal prezzo attuale di circa 20 dollari, o circa il 10% annualizzato in circa 5 anni.

Le ipotesi intermedie che si collocano al di sotto di questo obiettivo sono un CAGR dei ricavi di circa il 6%, un margine di utile netto di circa il 44% e un CAGR di crescita dell'EPS di circa il 6%, con una modesta contrazione del P/E di circa l'1% annuo nel periodo di previsione, un quadro conservativo che non richiede che AI Search diventi una linea di ricavi significativa per portare DOCS a 31 dollari.

Il punto critico è la tempistica: poiché si prevede che i ricavi da monetizzazione dell'IA non saranno significativi prima della metà dell'anno fiscale, il percorso verso l'obiettivo richiede che il mercato riacquisti fiducia nella ripresa della spesa pubblicitaria nel settore farmaceutico prima che le ipotesi del modello inizino a comparire nei risultati riportati.

Se i budget del settore farmaceutico rimangono deboli e i ricavi di AI Search si diffondono più tardi rispetto alle previsioni per il secondo semestre, il caso più basso produce un prezzo delle azioni di circa 29 dollari entro marzo 2031 e un IRR di circa il 5%, uno scenario in cui le azioni di Doximity continuano a restituire il capitale, ma lentamente, e il caso base del 10% annualizzato non arriva mai.

Se AI Search riuscirà a conquistare una quota significativa dei budget di ricerca a pagamento delle aziende farmaceutiche nella seconda metà dell'anno fiscale, l'ipotesi alta punta a circa 46 dollari entro marzo 2031 e a un IRR del 10% circa, un profilo di rendimento che rivaluterebbe il titolo ben prima della data prevista.

Il modello di TIKR indica che DOCS è sottovalutata al prezzo attuale di circa 20 dollari, con il solo caso medio che implica un rendimento totale di circa il 59% da qui e il caso alto che quasi lo raddoppia.

Le azioni Doximity sono sottovalutate in questo momento?

A circa 20 dollari, il titolo Doximity è quotato circa il 75% in meno rispetto al suo massimo di 52 settimane di 77 dollari. Lo scenario di base di TIKR valuta DOCS a circa 31 dollari entro marzo 2031, il che implica un rendimento totale di circa il 59% o circa il 10% annualizzato.

Anche l'obiettivo medio di 25 dollari si colloca al di sopra del prezzo attuale. La variabile è la tempistica: la rapidità di conversione dei ricavi di AI Search dopo il lancio commerciale a fine aprile 2026.

Qual è l'obiettivo di prezzo per le azioni DOCS?

L'obiettivo medio di mercato per DOCS è di 25 dollari, sulla base di 20 analisti, mentre l'obiettivo massimo è di 42 dollari. Entrambi si collocano al di sopra del prezzo attuale di circa 20 dollari. Il modello indipendente di TIKR pone l'obiettivo medio a 31 dollari entro marzo 2031.

L'ampia forbice tra l'obiettivo medio e quello alto riflette un reale disaccordo sulla velocità di accelerazione della monetizzazione di AI Search fino all'anno fiscale 2027.

Conviene investire in Doximity, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR offre l'accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Doximity, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Doximity, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DOCS su TIKR gratuitamente →