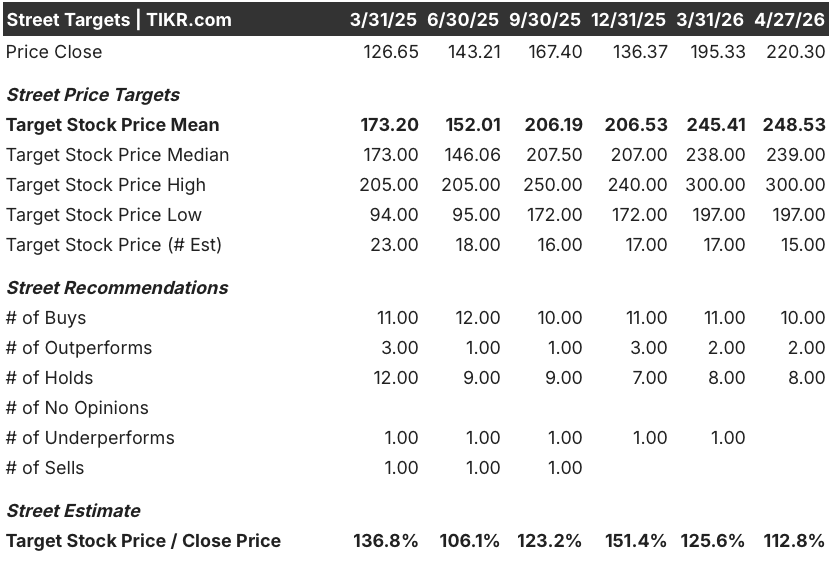

Statistiche chiave per le azioni Generac

- Intervallo di 52 settimane: da $109 a $241

- Prezzo attuale: 220 dollari

- Obiettivo medio: 249 dollari

- Obiettivo alto: $300

- Consenso degli analisti: Comprare

- Obiettivo del modello TIKR (dicembre 2030): $293

Cosa è successo?

Generac Holdings(GNRC), che produce generatori di energia di backup e sistemi di tecnologia energetica per clienti residenziali e commerciali, si trova a un punto di svolta strutturale, poiché la domanda degli operatori di data center inizia a ridefinire il profilo degli utili a lungo termine dell'azienda.

Il catalizzatore è stato l' utile del quarto trimestre 2025, comunicato l'11 febbraio, in cui le vendite di prodotti residenziali sono scese del 23% a 571,87 milioni di dollari a causa di un'attività di interruzione dell'energia storicamente bassa, ma le vendite di prodotti commerciali e industriali sono aumentate del 10% a 400 milioni di dollari grazie alla crescita dei ricavi dei centri dati.

Il backlog di 400 milioni di dollari della divisione C&I al momento della stesura del report - realizzato senza ordini di acquisto di hyperscaler - ha confermato che i generatori diesel di Generac, lanciati di recente e di grandi dimensioni, hanno trovato una reale trazione commerciale presso i clienti di co-locazione prima di qualsiasi accordo formale di fornitura.

L'amministratore delegato Aaron Jagdfeld ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "lo slancio nel mercato finale dei data center ha subito un'ulteriore accelerazione" e che l'azienda è "passata alle fasi pilota" con due specifici clienti hyperscale che si stanno preparando per un potenziale volume significativo nel 2027 e 2028.

Il 25 marzo, in occasione dell'Investor Day, Generac ha rivelato che il portafoglio ordini è cresciuto fino a 700 milioni di dollari e che un hyperscaler ha emesso un avviso non vincolante di procedere per oltre 600 milioni di dollari di prodotti; l'azienda punta a una capacità produttiva nazionale superiore a 1 miliardo di dollari entro la fine dell'anno.

Contemporaneamente, l'azienda ha riorganizzato i suoi segmenti in Residenziale e Commerciale e Industriale, a partire dal 31 marzo, un riallineamento strutturale progettato per far emergere in modo più esplicito la storia di crescita del settore C&I e ridurre la volatilità degli utili determinata dai cicli di interruzione del servizio residenziale.

Un quadro finanziario triennale presentato all'Investor Day prevede che il fatturato consolidato cresca a un tasso annuo composto della metà del decennio, da 4,21 miliardi di dollari nel 2025 a un intervallo compreso tra 6,2 e 6,6 miliardi di dollari entro il 2028, con margini EBITDA in espansione dal 17% a un livello inferiore al 20%.

Il parere di Wall Street sul titolo GNRC

La perdita del quarto trimestre è stata una distrazione e gli investitori che si sono concentrati sul calo dei ricavi non hanno colto il segnale più importante: L'attività C&I di Generac stava silenziosamente costruendo un profilo di guadagno basato sul portafoglio che il segmento residenziale non ha mai avuto.

Si prevede che l'EBITDA di GNRC crescerà da 715,54 milioni di dollari nel 2025 a circa 890 milioni di dollari nel 2026 (circa il 25% di crescita), per poi salire verso gli 1,25-1,45 miliardi di dollari entro il 2028, quando il volume dei data center crescerà grazie a un portafoglio di 700 milioni di dollari e a un potenziale premio di 600 milioni di dollari per l'hyperscaler non ancora previsto.

Dodici analisti hanno rating buy o outperform sul titolo Generac, otto hold e nessuno sell; l'obiettivo di prezzo medio è di 249 dollari, il che implica un rialzo di circa il 13% rispetto ai livelli attuali, con Wall Street che osserva se gli ordini di acquisto di hyperscaler si materializzeranno dagli attuali programmi pilota nella prima metà di quest'anno.

La forbice bull-bear è abbastanza ampia da essere importante: l'obiettivo massimo di 300 dollari si basa sulla piena commercializzazione dell'hyperscaler, mentre il minimo di 197 dollari riflette uno scenario in cui la domanda residenziale rimane debole e i tempi dei contratti per i data center slittano, lasciando che gli investitori guardino ai ricavi C&I del primo trimestre 2026 e all'eventuale annuncio dell'hyperscaler AVL come dati decisivi.

Se la ripresa residenziale si arresta perché l'attività di interruzione dell'energia elettrica rimane al di sotto della media quinquennale nella seconda metà del 2026, la storia dell'espansione dei margini perde il suo contributo residenziale e la guidance dell'EBITDA viene messa sotto pressione.

Generac comunicherà gli utili del 1° trimestre 2026 prima dell'apertura del mercato, il 29 aprile: si dovranno osservare i ricavi del settore C&I per verificare se il portafoglio di 700 milioni di dollari si sta convertendo e se il management aggiornerà la guidance per l'intero anno per riflettere l'avviso di procedere non vincolante per l'iperscaler da 600 milioni di dollari.

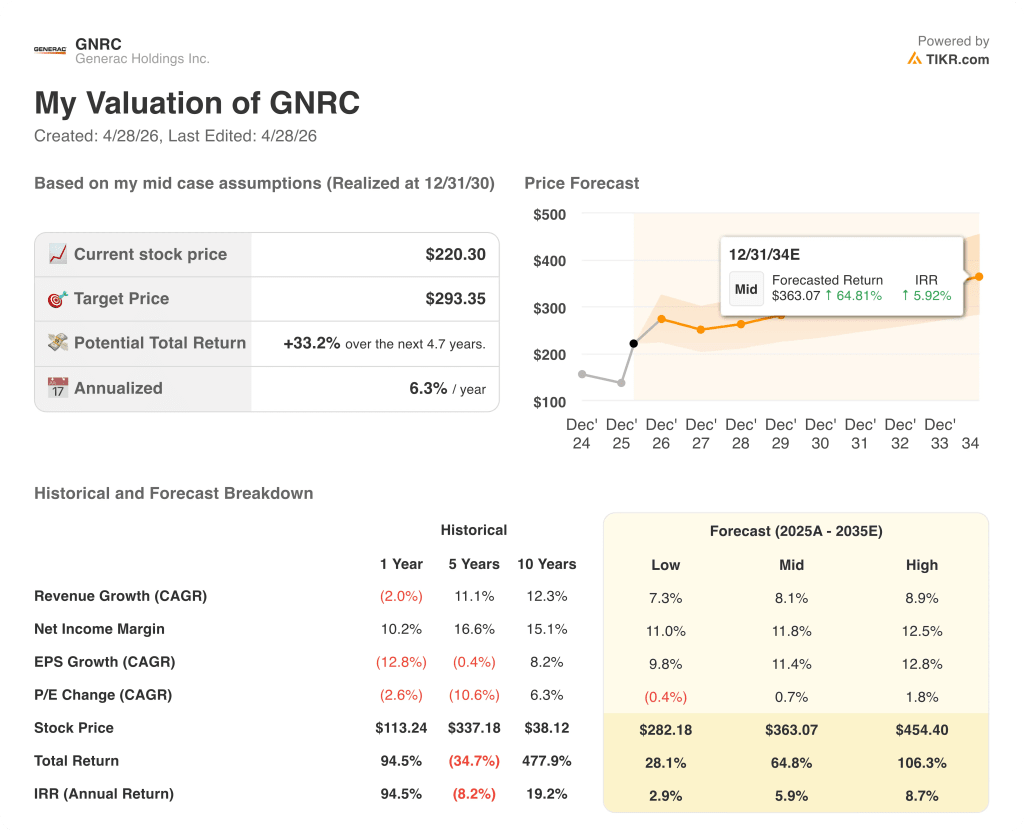

Cosa dice il modello di valutazione?

L'obiettivo medio del modello TIKR di circa 293 dollari implica un rendimento totale di circa il 33% in circa 5 anni a un IRR annualizzato del 6%, ancorato a un CAGR dei ricavi dell'8%-9% circa fino al 2030 e a margini di reddito netto in ripresa dal 9% nel 2025 verso l'alto 11% entro il 2028, grazie all'aumento della leva operativa C&I.

Al prezzo obiettivo del modello TIKR, il titolo Generac appare equamente valutato, dato che il rendimento totale del 33% è reale, ma non notevole, a meno che i premi dell'hyperscaler non arrivino prima delle ipotesi conservative del modello.

La tensione centrale del caso di investimento di Generac è una questione di tempistica: l'opportunità dei data center è confermata, il portafoglio ordini è in crescita, ma gli ordini di acquisto degli hyperscaler che trasformerebbero la traiettoria degli utili sono ancora in attesa dell'approvazione formale della AVL e dell'esecuzione del contratto di fornitura.

Cosa deve andare bene

- Generac riceve lo status di fornitore approvato da almeno uno dei due hyperscaler attualmente in programma pilota, convertendo l'avviso di procedere non vincolante da 600 milioni di dollari in ordini di acquisto fermi entro la fine dell'anno.

- L'impianto di Sussex, nel Wisconsin, raggiunge la piena capacità di funzionamento nel terzo trimestre, prima dell'obiettivo originario del quarto trimestre, garantendo all'azienda una maggiore flessibilità nelle consegne per il 2026.

- I ricavi del settore C&I crescono al tasso guidato di oltre il 30% nel 2026, grazie a un portafoglio ordini di 700 milioni di dollari che pesa per la maggior parte sulle spedizioni del 2026.

- La domanda residenziale si stabilizza nel secondo semestre, mentre l'attività di interruzione ritorna al livello di base di 5 anni, contribuendo a una crescita di metà decennio dello standby domestico e ripristinando i margini EBITDA del segmento al 22,5% dal livello soppresso dal maltempo del 2025.

- L'acquisizione di Enercon Engineering, prevista per il secondo trimestre, aggiunge oltre 100 punti base di margine nel segmento C&I grazie all'internalizzazione dei costi di imballaggio.

Cosa potrebbe andare storto

- I ritardi nella qualifica di AVL fanno slittare l'avviso di procedere con l'iperscaler da 600 milioni di dollari al 2027 o più tardi, lasciando che i ricavi C&I dell'intero anno 2026 dipendano interamente dai co-locatori e dai canali tradizionali, con un tasso di esecuzione inferiore a quello richiesto dalla guidance.

- Un secondo anno consecutivo di interruzione morbida nel 2026 riduce nuovamente la domanda di standby domestico, costringendo a un taglio delle previsioni per il settore residenziale che compensa la forza del settore C&I nella linea dell'EBITDA consolidato.

- I vincoli di fornitura degli alternatori, segnalati dal management all'Investor Day come il più grave collo di bottiglia a breve termine, limitano la velocità con cui Generac può aumentare la produzione di grandi megawatt anche con la capacità disponibile.

- L'accordo legale che ha ridotto l'utile netto del 2025 di 104,5 milioni di dollari segnala una più ampia esposizione alla responsabilità nella categoria dei generatori portatili che potrebbe ripetersi.

- Il segmento delle tecnologie energetiche residenziali (accumulo solare, ecobee, PowerMicro) rimane al di sotto del pareggio dell'EBITDA nel 2026, assorbendo spese operative che il management non è disposto a tagliare se le condizioni di mercato dovessero ulteriormente deteriorarsi.

Conviene investire in Generac Holdings Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo GNRC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Generac Holdings Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni GNRC su TIKR gratuitamente →