Statistiche chiave per il titolo Arista

- Performance di questa settimana: +1.9%

- Intervallo di 52 settimane: da $59,4 a $164,9

- Prezzo attuale: 136,1 dollari

Cosa è successo?

L'hardware di rete costruito per l'era precedente ai data center di intelligenza artificiale veniva scambiato a 49x i guadagni a termine; Arista Networks(ANET), che produce gli switch e i router Ethernet ad alta velocità che collegano i cluster di GPU all'interno di questi centri, ora viene scambiata a 42x dopo aver registrato un fatturato di 2,49 miliardi di dollari.49 miliardi di dollari di fatturato nel quarto trimestre, con un aumento del 28,9% rispetto all'anno precedente, e una previsione per il primo trimestre del 2026 di 2,6 miliardi di dollari contro un consenso di 2,45 miliardi di dollari, mentre il CEO Jayshree Ullal ha alzato la previsione di fatturato per l'intero anno 2026 a 11,25 miliardi di dollari, il che implica una crescita del 25% su una base di 9 miliardi di dollari.

Arista ha riportato un EPS rettificato per il quarto trimestre di 0,82 dollari, battendo le stime dell'IBES di 0,76 dollari, mentre l'utile netto rettificato ha superato per la prima volta il miliardo di dollari in un singolo trimestre, raggiungendo 1,05 miliardi di dollari; l'azienda ha inoltre alzato l'obiettivo di fatturato per l'AI networking da 2,75 a 3,25 miliardi di dollari per il 2026, raddoppiando gli 1,5 miliardi di dollari ottenuti nel 2025, dato che i clienti titani del cloud e dell'AI, tra cui Microsoft e Meta, hanno contribuito al 48% del fatturato dell'intero anno.

Il margine operativo del quarto trimestre si è mantenuto al 47.5% su base GAAP, nonostante l'accelerazione della pressione sui costi della memoria e del silicio, che Ullal ha descritto nella telefonata di presentazione dei risultati del 12 febbraio come "un ordine di grandezza esponenzialmente superiore". Arista si è comunque impegnata a raggiungere un margine lordo non GAAP del 62-64% per l'intero anno 2026 e un margine operativo non GAAP di circa il 46%, sottolineando una disciplina dei costi che i rivali che assorbono una maggiore esposizione alla memoria dei server non possono facilmente eguagliare; Cisco, il più grande incumbent del networking pure-play, ha una significativa esposizione all'hardware aziendale con un mix di AI strutturalmente inferiore.

Jayshree Ullal, presidente e amministratore delegato, ha dichiarato durante la telefonata di presentazione dei risultati del quarto trimestre del 2025 che "stiamo raddoppiando dal 2025 al 2026, raggiungendo 3,25 miliardi di dollari di fatturato per l'AI networking", collegando l'impegno direttamente al lavoro di co-progettazione di Arista tra più fornitori di acceleratori AI e all'obiettivo di espansione del campus di 1,25 miliardi di dollari per il 2026.

Arista esce dal 2025 con 10,74 miliardi di dollari in contanti, 817,9 milioni di dollari rimanenti nell'ambito del programma attivo di riacquisto di azioni, un saldo di 6,8 miliardi di dollari di impegni di acquisto garantiti da forniture di memoria e silicio, e un'attività campus che punta a un fatturato di 1,25 miliardi di dollari nel 2026 da una quota di mercato del 3%, posizionando l'azienda per comporre la spesa per l'infrastruttura AI e allo stesso tempo sottrarre quote di switching aziendale a una distratta combinazione HPE-Juniper.

L'opinione di Wall Street sul titolo ANET

La guidance sui ricavi di Arista per il primo trimestre del 2026 di 2,6 miliardi di dollari, già superiore di 150 milioni di dollari al consensus di LSEG di 2,45 miliardi di dollari prima dell'apertura del trimestre, fa direttamente avanzare la stima dei ricavi del modello TIKR per il 2026 di 11,44 miliardi di dollari, facendo apparire l'ipotesi di crescita del 27% su base annua come conservativa piuttosto che aggressiva.

Le stime di TIKR prevedono una crescita dell'EPS normalizzato da 2,98 dollari nel 2025 a 3,53 dollari nel 2026 e a 4,26 dollari nel 2027, un tasso di crescita composto supportato dall'aumento della guidance di Ullal per l'intero anno a 11,25 miliardi di dollari e da un obiettivo di ricavi da AI networking di 3,25 miliardi di dollari, con i titani del cloud e dell'AI che già contribuiscono al 48% dei ricavi del 2025.

Il margine EBITDA di Arista per il 2025, pari al 49%, supera di quasi il 10% quello di Cisco, pari al 39,4%, un divario che riflette la concentrazione dell'infrastruttura AI di Arista che determina una leva operativa, mentre la crescita del fatturato di Cisco, pari al 5,3% e appesantita dalla transizione dell'hardware e del software aziendale, lascia poco spazio per colmare il divario fino al 2026.

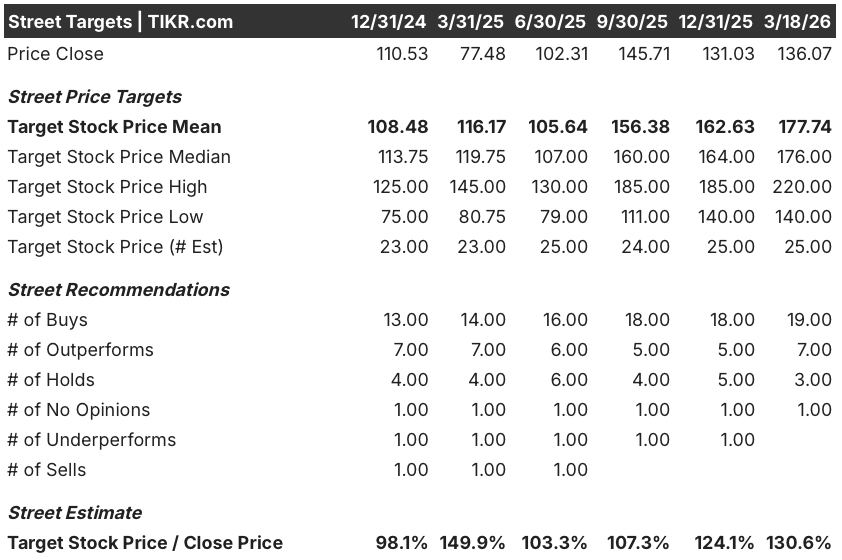

Diciannove buy e sette outperform contro solo tre hold e zero sell, con un obiettivo di prezzo medio di 177,74 dollari, implicano un rialzo del 30,6% rispetto alla chiusura del 18 marzo di 136,07 dollari, a testimonianza della convinzione degli analisti che il ciclo di raddoppio dell'AI networking di Arista sia reale e non ancora completamente prezzato.

Il range di obiettivi di prezzo degli analisti va dai 140 dollari della parte bassa ai 220 dollari della parte alta; il caso ribassista si basa su un'escalation dei costi della memoria che comprime i margini lordi al di sotto della soglia guidata del 62%, mentre il caso rialzista prevede che Arista aggiunga uno o due nuovi clienti del 10% dalla sua base di fornitori specializzati in AI nel 2026.

Cosa dice il modello di valutazione?

L'obiettivo medio di TIKR di 326,26 dollari, realizzato entro dicembre 2030, presuppone un CAGR dei ricavi del 20,5% e margini di reddito netto sostenuti vicino al 39,9%, una traiettoria ancorata dall'impegno di 3,25 miliardi di dollari per il networking AI, 817,9 milioni di dollari rimanenti in riacquisti attivi e un impegno di acquisto di 6,8 miliardi di dollari che assicura la fornitura attraverso il ciclo di limitazione della memoria.

Il mercato valuta ANET a 42x gli utili a termine, ma il modello TIKR mostra un incremento degli EPS normalizzati del 19,4% annuo fino al 2030, un tasso di crescita che fa sembrare 42x poco impegnativo.

Il saldo di cassa di 10,74 miliardi di dollari di Arista e i 6,8 miliardi di dollari di impegni di acquisto garantiti confermano che il raddoppio dei ricavi dell'IA a 3,25 miliardi di dollari è sostenuto dall'offerta e non da aspirazioni; l'obiettivo di TIKR di 326,26 dollari prezza interamente tale fornitura.

Il segnale di Ullal del 12 febbraio di uno o due ulteriori clienti al 10% nel 2026 significa che il rischio di concentrazione dei ricavi, storicamente penalizzato dagli analisti, è ora una conferma dell'ampliamento della domanda, non un avvertimento.

L'escalation dei costi delle memorie, che Ullal ha descritto come "di un ordine di grandezza esponenzialmente superiore" nella telefonata del 12 febbraio, rompe il modello se il margine lordo scende sotto il 62% per trimestri consecutivi, comprimendo la traiettoria del margine EBITDA da cui dipende l'obiettivo di 326,26 dollari.

I risultati del primo trimestre del 2026, previsti per circa maggio 2026, sono il primo banco di prova per verificare se la guidance di 2,6 miliardi di dollari è valida e se il margine lordo non-GAAP rientra nell'intervallo guidato del 62%-63%.

Conviene investire in Arista Networks, Inc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ANET, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Arista Networks, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ANET su TIKR gratuitamente →