Statistiche chiave per i titoli American Tower

- Intervallo di 52 settimane: $165 a $234

- Prezzo attuale: 183 dollari

- Obiettivo medio: 216 dollari

- Consenso degli analisti: 14 acquisti / 5 outperform / 6 fermi

- Obiettivo del modello TIKR (dicembre 2030): $

American Tower batte le stime per il 1° trimestre e alza le previsioni per l'intero anno grazie all'azzeramento del problema DISH

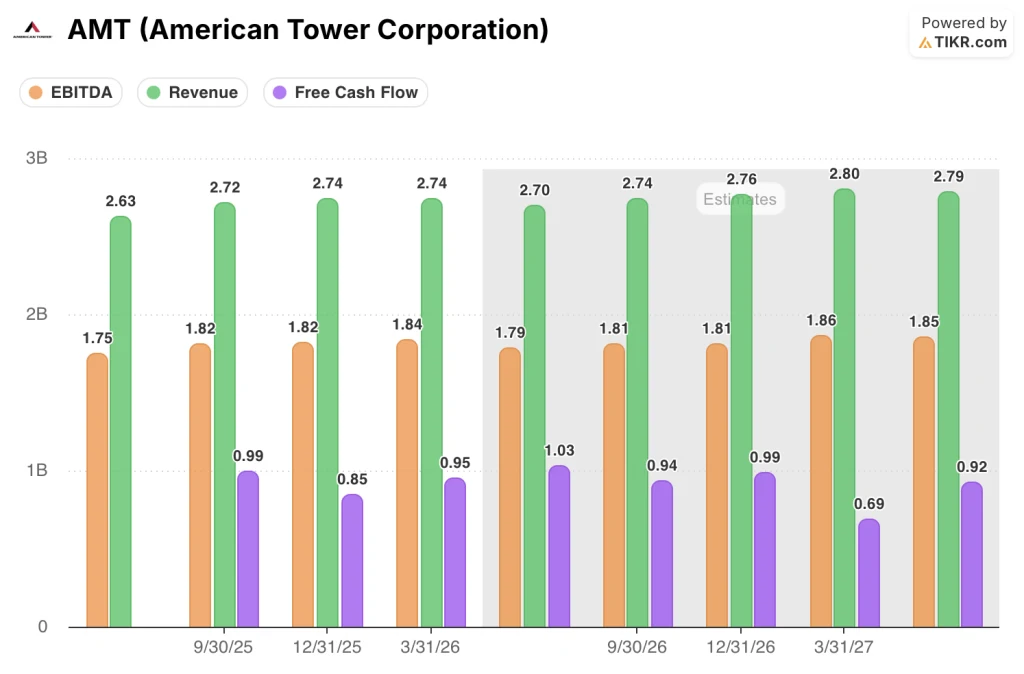

American Tower Corporation(AMT), il più grande proprietario indipendente di torri e centri dati wireless al mondo, ha alzato le sue previsioni per l'intero anno 2026 in seguito ai risultati del primo trimestre che hanno battuto sia il fatturato che gli utili, con un fatturato del primo trimestre di 2,74 miliardi di dollari contro una stima di consenso di 2,66 miliardi di dollari e un EPS di 1,84 dollari contro una stima di 1,60 dollari.

Il risultato non è stato un'anomalia di un solo trimestre.

I ricavi del segmento Property, che rappresenta il core business del site-leasing, sono cresciuti del 7,3% rispetto all'anno precedente, raggiungendo i 2,67 miliardi di dollari, trainati dalla domanda di densificazione 5G, dall'accelerazione dell'adozione del cloud e da ciò che l'amministratore delegato Steve Vondran ha descritto nella telefonata sugli utili del primo trimestre 2026 come "carichi di lavoro in rapida espansione guidati dall'intelligenza artificiale".

L'azienda prevede ora un fatturato totale di proprietà per l'intero anno compreso tra 10,59 e 10,74 miliardi di dollari, rispetto a un intervallo precedente di 10,44-10,59 miliardi di dollari, con un EBITDA rettificato di 7,23 miliardi di dollari nel punto intermedio.

Al di sotto del titolo, lo sviluppo più significativo è l'eliminazione completa di DISH dalla forward guidance.

DISH Network, il vettore di televisione satellitare e wireless, aveva firmato un contratto di locazione a lungo termine con American Tower nel 2021 per l'utilizzo degli spazi delle torri durante la costruzione di una rete 5G negli Stati Uniti, ma DISH non ha rispettato il contratto, ha smesso di effettuare i pagamenti e alla fine ha venduto il suo spettro ad AT&T(T), facendo crollare completamente il piano di costruzione.

Il churn legato a DISH è stato il rumore più forte nella storia di AMT per oltre un anno: un vento contrario determinato da un evento che ha tolto circa 200 milioni di dollari di ricavi annuali negli Stati Uniti dal tasso di esecuzione e ha compresso la crescita dell'AFFO per azione riportato a circa il 2% per il 2026.

Con DISH ormai fuori dalla guidance, qualsiasi ripresa del contenzioso DISH o della riassegnazione dello spettro da parte di AT&T diventa un puro rialzo dei numeri che la società sta già sostenendo.

L'upgrade a Outperform di Bernstein a maggio, che ha citato il caso strutturale delle torri insieme allo slancio di CoreSite guidato dall'intelligenza artificiale, è stato il segnale più chiaro che la comunità degli analisti sta iniziando a riprezzare il titolo per la linea di base post-DISH.

CoreSite, la filiale di AMT che si occupa di data center, ha registrato una crescita dei ricavi immobiliari di circa il 17% nel primo trimestre, escludendo i ricavi lineari non monetari, grazie alla domanda sostenuta da parte delle imprese per le implementazioni di cloud ibrido e a una pipeline in accelerazione di carichi di lavoro di inferenza legati all'AI.

Vondran ha definito l'attività di interconnessione un "punto di inflessione" e ha dichiarato nella telefonata di presentazione degli utili che "la piattaforma CoreSite guida la domanda di leasing resiliente e al contempo cattura un flusso di ricavi di interconnessione ad alto margine".

AMT ha inoltre riacquistato circa 184 milioni di dollari di azioni durante il primo trimestre e altri 19 milioni di dollari fino al 21 aprile, portando i riacquisti cumulativi dal quarto trimestre del 2025 a oltre 565 milioni di dollari.

Il segnale di allocazione del capitale è importante: il management sta sostenendo la tesi che le azioni AMT sono a buon mercato a questi livelli.

Wall Street vede un 17% di rialzo rispetto alla media e nessuna vendita a bordo

La comunità degli analisti ha raggiunto una chiara conclusione direzionale sul titolo American Tower: 14 Buy, 5 Outperform e 6 Hold con nessun Underperform e nessun Sells tra i 25 analisti attivi.

L'obiettivo medio di circa 216 dollari implica un rialzo di circa il 17% rispetto al prezzo attuale di circa 184 dollari, mentre l'obiettivo massimo di 260 dollari riflette ciò che gli analisti più costruttivi vedono se la pipeline AI di CoreSite si converte più velocemente del consenso e la crescita organica delle torri negli Stati Uniti riaccelera a una cifra media nel 2027.

La tesi sostenuta dalla maggioranza è una rivalutazione della trasformazione: DISH si riduce, la crescita organica sottostante delle fatture degli affittuari a una cifra media diventa di nuovo visibile e CoreSite cresce a due cifre su una base di torri stabile.

L'EBITDA del secondo trimestre 2026 di AMT è stimato a circa 1,79 miliardi di dollari, praticamente piatto rispetto all'anno precedente, prima che la crescita corretta per DISH acceleri più avanti nel corso dell'anno, una volta superato il periodo di base del churn.

Anche i ricavi del T2 2026 sono stimati a circa 2,70 miliardi di dollari, rispecchiando il tasso di crescita del 2,7% su base annua nella tabella delle stime e degli effettivi TIKR, una decelerazione controllata rispetto al T1 prima che il rumore di DISH esca completamente dal confronto annuale.

Nel frattempo, l'FCF del secondo trimestre 2026 è stimato a circa 1,03 miliardi di dollari, il che implica un margine FCF del 38% circa per il periodo, secondo la tabella delle stime e dei dati reali di TIKR.

A circa 184 dollari, il titolo American Tower è sottovalutato rispetto al consenso di mercato e al quadro intrinseco che il modello TIKR costruisce sulla base delle ipotesi di crescita della società.

La variabile chiave da tenere d'occhio è la rapidità con cui i carichi di lavoro di inferenziazione dell'intelligenza artificiale scalano nelle strutture CoreSite, perché questo singolo fattore separa il target medio di 216 dollari da quello alto di 260 dollari più velocemente di qualsiasi altra metrica relativa alle torri.

Il titolo American Tower è sottovalutato nel 2026? Il caso medio di 315 dollari di TIKR e lo sconto del mercato privato

Lo scenario di base di TIKR valuta American Tower a circa 315 dollari entro il dicembre 2030, il che implica un rendimento totale del 71% circa dal prezzo attuale di circa 184 dollari, o circa il 12% annualizzato nei prossimi 4 anni e mezzo.

Se i ricavi crescono all'incirca del 5% annuo con margini di reddito netto vicini al 32% e una modesta espansione del P/E, il prezzo delle azioni TIKR nel caso medio raggiunge circa 427 dollari entro il 2035, il che rappresenta un rendimento totale del 133% circa e un IRR del 10% circa.

Se la crescita è inferiore e il P/E si contrae leggermente, il caso basso produce un prezzo delle azioni di circa 357 dollari e un IRR di circa l'8%, un rendimento ancora positivo rispetto al prezzo odierno per l'intero periodo.

Se i carichi di lavoro AI accelerano le entrate di CoreSite oltre lo scenario di base e il traffico di dati mobili raddoppia come previsto, lo scenario alto raggiunge un prezzo delle azioni di circa 497 dollari e un IRR del 12% circa.

La tensione nel modello TIKR non è operativa: Il CAGR storico decennale dei ricavi di AMT è dell'8,4%, mentre il caso intermedio ipotizza solo il 5% circa.

La tensione è lo sconto del mercato pubblico.

Il direttore finanziario Rod Smith l'ha citato direttamente alla conferenza di JPMorgan di maggio, osservando che gli acquirenti privati valutano gli asset delle torri a multipli materialmente più alti rispetto ai mercati pubblici, perché hanno una visione a lungo termine e vedono al di là del rumore causato dagli eventi, come la fluttuazione di DISH.

L'attuale price-to-NAV di AMT, pari a 0,78x, a fronte di una stima del NAV di circa 235 dollari per azione nella tabella delle stime di TIKR, rappresenta proprio questo sconto: un titolo che il mercato privato acquisterebbe con un premio, viene scambiato sul mercato pubblico con uno sconto rispetto al suo valore stimato.

La fluttuazione di DISH è ora eliminata. L'inflessione di CoreSite è visibile nei risultati del 1° trimestre. Il buyback è in corso. Le azioni di American Tower sono sottovalutate e i dati su cui si basa il modello TIKR sono a disposizione degli investitori istituzionali da mesi.

Il titolo American Tower è da comprare in questo momento?

Il consenso di mercato è Buy, con 14 Buy e 5 Outperform tra 25 analisti e nessun Sells.

L'obiettivo medio di circa 216 dollari implica un rialzo di circa il 17% rispetto al prezzo attuale di circa 184 dollari. Il modello mid-case di TIKR estende ulteriormente questa visione, puntando a circa 315 dollari entro dicembre 2030, pari a un rendimento totale di circa il 71%.

La condizione chiave: Il churn di DISH esca senza problemi dal confronto annuale e la pipeline di inferenze AI di CoreSite continui a convertire al ritmo del primo trimestre.

Qual è l'obiettivo di prezzo per le azioni AMT?

L'obiettivo medio di mercato per le azioni AMT è di circa 216 dollari, con un massimo di 260 dollari e un minimo di 195 dollari, sulla base di 22 stime di prezzo attive nella tabella dati di TIKR.

Il modello di valutazione mid-case di TIKR punta a circa 315 dollari entro dicembre 2030, sulla base di un CAGR dei ricavi del 5% circa, di margini di utile netto del 32% circa e di una modesta espansione dei multipli.

Il divario tra l'obiettivo a un anno di Street e il modello quinquennale di TIKR riflette il premio di durata incorporato negli asset infrastrutturali delle torri.

Conviene investire in American Tower Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo American Tower Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire American Tower Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AMT su TIKR gratuitamente →