Estadísticas clave de las acciones de Xylem

- Rendimiento en la última semana: -2,7

- Rango de 52 semanas: $100,5 a $154,3

- Precio actual: 119,9

¿Qué ha ocurrido?

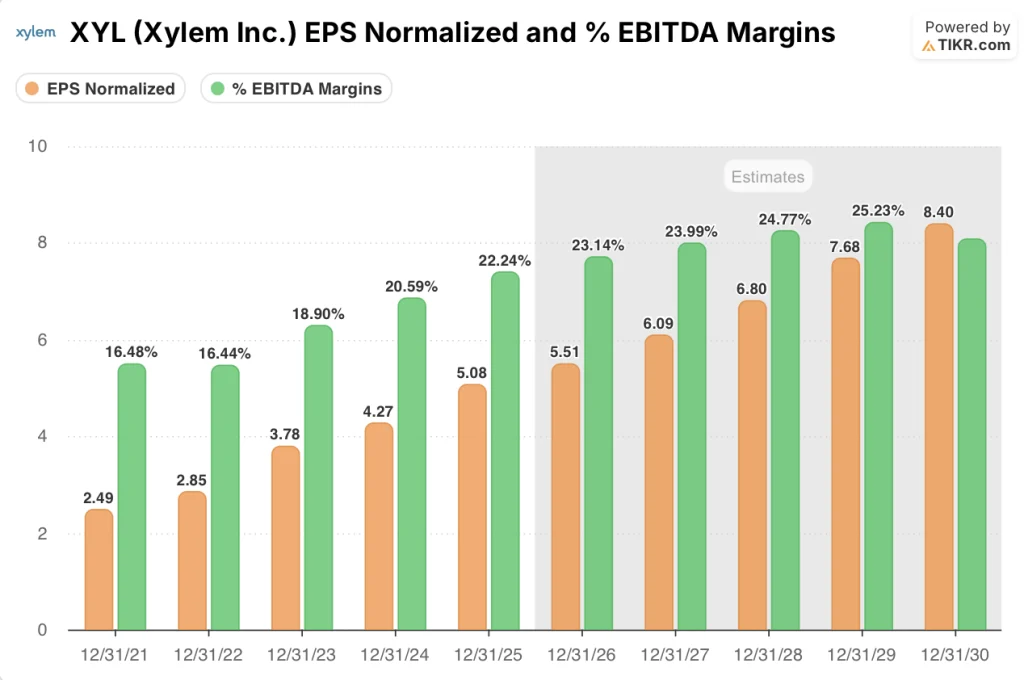

La empresa de infraestructuras hídricas Xylem(XYL) registró un EBITDA ajustado récord en el ejercicio fiscal 2025 de 2.000 millones de dólares y un BPA ajustado de 5,08 dólares, pero la acción ha caído aproximadamente un 14% desde el cierre de resultados del 10 de febrero, hasta 119,88 dólares.

El BPA ajustado de Xylem en el cuarto trimestre, de 1,42 dólares, superó el consenso de 1,41 dólares, mientras que los ingresos de 2.400 millones de dólares superaron la estimación de 2.374 millones de dólares, pero la previsión de ingresos para el ejercicio fiscal 2026, de entre 9.100 y 9.200 millones de dólares, quedó muy por debajo de los 9.330 millones de dólares que esperaba Wall Street.

El margen EBITDA ajustado aumentó 160 puntos básicos hasta el 22,2% para todo el año, ya por delante del objetivo del 23% que Xylem fijó en su Día del Inversor de mayo de 2024 para 2027, validando un cambio de tendencia operativo más rápido de lo esperado.

El consejero delegado, Matthew Pine, declaró en la llamada de resultados del cuarto trimestre de 2025 que "2026 será el punto álgido de las desinversiones intencionadas en ingresos de menor calidad", vinculando directamente la suave guía de línea superior a un programa deliberado de simplificación 80/20 que la dirección espera que genere entre 80 y 120 millones de dólares en ahorros netos anuales a partir de 2026.

Con el cierre de la desinversión en medición internacional a finales del primer trimestre de 2026, un capital de fusiones y adquisiciones que supera los 250 millones de dólares ya en proceso para el primer semestre de 2026, y unos ingresos digitales de Xylem Vue que apuntan a un crecimiento superior al 30%, la transición de la empresa desde la recuperación de márgenes a la obtención de beneficios de calidad está avanzando un año completo por delante del marco que estableció en 2024.

La opinión de Wall Street sobre las acciones de XYL

El sacrificio deliberado de ingresos incluido en el programa de simplificación 80/20 de Xylem, que la dirección señaló como un viento en contra de la línea superior del 2% en 2026, es directamente responsable de la venta posterior a los resultados que arrastró a la acción de 140,19 dólares a 119,88 dólares.

El mercado está valorando a Xylem como una empresa industrial en desaceleración, pero el programa de simplificación 80/20 que elimina los ingresos de bajo margen está ampliando simultáneamente los márgenes EBITDA del 22,2% en 2025 al 24,0% en 2027, impulsando el BPA normalizado de 5,08 $ a 6,09 $ de consenso en el mismo periodo.

Quince de los 23 analistas que cubren la acción califican a XYL de "comprar" o "superar", con un precio objetivo medio de 158,41 dólares que implica un 32,1% de subida desde los niveles actuales, lo que refleja la confianza en que la expansión de los márgenes superará el viento en contra de los ingresos transitorios.

El diferencial de 63 dólares entre el objetivo mínimo de 123 dólares y el objetivo máximo de 186 dólares se corresponde directamente con el riesgo de ejecución 80/20: los alcistas recompensan el éxito de la simplificación con una revalorización, los bajistas prevén una presión prolongada sobre los ingresos si los ingresos transitorios superan el lastre guiado del 2%.

¿Qué dice el modelo de valoración?

El modelo de TIKR tiene un objetivo de 183,01 dólares, fijando el precio en una CAGR de ingresos media del 4,5% y márgenes de ingresos netos en expansión hasta el 15,8%, ambos conservadores en relación con el apalancamiento operativo ya visible en la ganancia de margen EBITDA de 160 puntos básicos de Xylem en 2025.

El mercado está tratando un año de crecimiento guiado de los ingresos del 1% al 3% como un deterioro estructural, mientras que los márgenes EBITDA van un año completo por delante del objetivo del 23% fijado por Xylem para 2027.

El programa de reestructuración 80/20, que prevé un ahorro neto anual de entre 80 y 120 millones de dólares a partir de 2026, y la trayectoria de crecimiento superior al 30% de Xylem Vue justifican el objetivo de 183,01 dólares de TIKR.

La propia afirmación de la dirección de que 2026 es "el punto álgido de las retiradas intencionadas" indica que el lastre de los ingresos es finito y que la inflexión de la calidad de los beneficios es estructural, no cíclica.

Un deterioro en la conversión de pedidos de MCS, en concreto si los 5 a 10 proyectos de medición inteligente actualmente previstos para el primer semestre de 2026 se retrasan más, rompe la hipótesis del 4,5% de CAGR de los ingresos de TIKR y comprime la senda a 183,01 $.

Los beneficios del 1T 2026 son la primera puerta de confirmación: vigile la dirección secuencial de los ingresos de MCS y si el margen EBITDA se mantiene por encima del 20,5%, el suelo que la dirección ha establecido, como prueba de que la simplificación está proporcionando margen sin volumen.

Debería invertir en Xylem Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de XYL y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Xylem Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de XYL en TIKR →.