Estadísticas clave de las acciones de General Motors

- Rendimiento en la última semana: -3,8

- Rango de 52 semanas: $41.6 to $87.6

- Precio actual: 72,4

¿Qué ha ocurrido?

General Motors(GM), el fabricante de automóviles de Detroit detrás de Chevrolet, Buick, Cadillac y GMC, está forzando una nueva valoración después de guiar 2026 EBIT ajustado a $ 13 mil millones a $ 15 mil millones, mientras que apunta a un retorno a 8% a 10% márgenes de América del Norte antes de la mayoría de los plazos de los inversores, con acciones que cotizan actualmente a $ 72,39.

El 27 de enero, General Motors informó de un EBIT ajustado para todo el año 2025 de 12.700 millones de dólares y un flujo de caja libre ajustado de 10.600 millones de dólares, ambos en el extremo superior de las previsiones, al tiempo que absorbía 3.100 millones de dólares en costes arancelarios brutos y registraba 7.600 millones de dólares en cargos relacionados con los vehículos eléctricos para reajustar su huella de fabricación.

La mejora estructural del flujo de caja libre de GM, que ha pasado de unos 3.000 millones de dólares anuales hace cinco años a un ritmo constante de 10.000 millones de dólares, refleja la disciplina de mantener 48 días de inventario en los concesionarios frente a los más de 100 días históricos del sector, una postura que elimina la ciclicidad autoinducida que una vez definió el descuento de las acciones.

El director financiero, Paul Jacobson, declaró en la Conferencia Global de Tecnología Industrial y Movilidad de Citi el 17 de febrero que "este parece el año más estable de los últimos", y luego vinculó esa confianza a una exposición arancelaria manejable de entre 3.000 y 4.000 millones de dólares y a un libro de jugadas arancelarias que el equipo había preparado antes del día de la inauguración.

Con una autorización de recompra de 6.000 millones de dólares aprobada por el Consejo, un aumento del dividendo del 20% hasta 0,18 dólares por acción trimestral, 5.000 millones de dólares comprometidos para deslocalizar la producción de EE.UU. hacia un objetivo de capacidad anual de 2 millones de unidades para 2027, y una química de baterías LMR que se prevé que reduzca los costes de los paquetes de vehículos eléctricos en miles de dólares por vehículo cuando se lance en 2028, el caso de inversión de GM se basa en una durabilidad de la generación de efectivo que la valoración actual aún no ha descontado totalmente.

La opinión de Wall Street sobre las acciones de GM

La previsión de entre 13.000 y 15.000 millones de dólares de EBIT ajustado para 2026, que llega aproximadamente entre 12 y 18 meses antes de lo previsto por los inversores, valida directamente la durabilidad del flujo de caja libre que sustenta el programa de retorno de capital acelerado de GM, incluida la nueva autorización de recompra de 6.000 millones de dólares y el aumento del dividendo del 20% anunciado el 26 de enero.

Las estimaciones de consenso muestran un aumento del BPA normalizado de 10,60 $ en 2025 a 12,45 $ en 2026, un incremento del 17,4% impulsado por la mejora de 1.000 millones de $ en costes de garantía, los ahorros de entre 500 y 750 millones de $ en créditos de cumplimiento derivados de la desregulación CAFE, y el beneficio de entre 1.000 y 1.500 millones de $ en la reducción de la capacidad de los vehículos eléctricos que GM cuantificó en la llamada de resultados del 27 de enero.

Doce analistas tienen calificaciones de compra, siete tienen calificaciones de superávit y seis tienen calificaciones neutrales, frente a sólo uno de bajo rendimiento y uno de venta, con un precio objetivo medio de 95,04 dólares que implica un 31,3% de subida desde el cierre actual de 72,39 dólares, un diferencial que refleja la creciente convicción de Wall Street en la tesis de recuperación de los márgenes en Norteamérica.

El objetivo mínimo de 57 $ y el objetivo máximo de 122 $ definen un rango en el que la hipótesis bajista asume que la escalada arancelaria y el deterioro de la demanda de vehículos eléctricos erosionan las previsiones de flujo de caja libre de entre 9.000 y 11.000 millones de dólares, mientras que la hipótesis alcista valora la plena ejecución del programa de deslocalización de 5.000 millones de dólares en EE.UU. y el objetivo de producción nacional de 2 millones de unidades en 2027.

¿Qué dice el modelo de valoración?

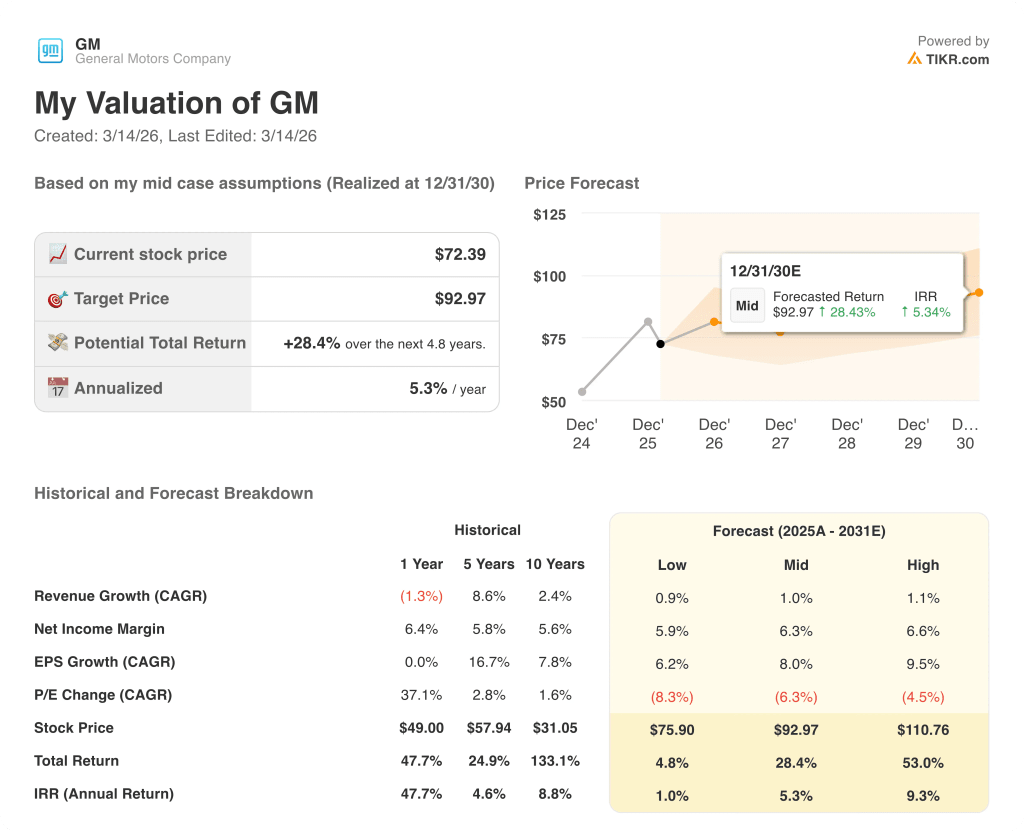

El modelo de TIKR tiene como objetivo 92,97 dólares por acción en su caso medio, lo que representa una rentabilidad total del 28,4% en 4,8 años a una TIR anualizada del 5,3%, con una CAGR de ingresos del 1,0% y un margen de beneficio neto del 6,3%, datos que son conservadores frente a la base de ingresos declarada de 185.000 millones de dólares de GM y el suelo de flujo de caja libre de 10.000 millones de dólares que la empresa ha demostrado durante varios años consecutivos.

El mercado está valorando a GM en aproximadamente 5,8 veces el BPA de consenso para 2026 de 12,45 dólares, un descuento que ignora 10.600 millones de dólares de flujo de caja libre ajustado generado en 2025, mientras que la recompra por sí sola ha retirado el 35% del capital flotante desde finales de 2023.

GM vendió más de 700.000 vehículos con un precio inferior a 30.000 $ de forma rentable en 2025, lo que confirma que la cartera de ICE genera margen en todos los puntos de precio, la base operativa que hace que la orientación EBIT sea creíble en lugar de una aspiración.

La declaración del director financiero Paul Jacobson en la conferencia de Citi del 17 de febrero de que el entorno arancelario "se está estabilizando" y que los aranceles netos en 2026 serán inferiores a los de 2025 indica que la dirección considera que la estructura de costes está tocando techo, no acelerándose.

Un deterioro sostenido de los precios en Norteamérica, donde GM aplica actualmente incentivos aproximadamente 200 puntos básicos por debajo de la media del sector, comprimiría directamente el objetivo de margen del 8% al 10% e invalidaría la trayectoria de crecimiento del BPA de la que depende el modelo TIKR.

El siguiente punto de confirmación son los resultados del primer trimestre de 2026, donde las previsiones de costes arancelarios de 750 millones a 1.000 millones de dólares y la trayectoria inicial del programa de mejora de garantías validarán o cuestionarán la horquilla de EBIT de 13.000 a 15.000 millones de dólares para todo el año.

Debería invertir en General Motors Company?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir a General Motors Company junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de GM en TIKR →.