Conclusiones clave sobre las acciones de Visa a fecha de julio de 2026

- Hay 29 recomendaciones de compra y ninguna de venta para las acciones de Visa, con un precio objetivo medio de 399 dólares y una prima del 10 % respecto al precio actual de 362 dólares.

- Según las previsiones hasta septiembre de 2030, el escenario medio de TIKR sitúa el precio de las acciones de Visa en 687 dólares, lo que supone una rentabilidad total del 90 %, equivalente a un 16 % anualizado a lo largo de 4,2 años.

- Uno de los verdaderos motores es el de los servicios de valor añadido, que subieron un 27 % en dólares constantes hasta alcanzar los 3.3 mil millones de dólares en el trimestre de marzo, lo que ahora representa el 30 % de los ingresos netos y sigue acelerándose.

El EBITDA de las acciones de Visa crece un 17 %, mientras que los servicios de valor añadido alcanzan el 30 % de los ingresos

Visa Inc. (V) publicó el 28 de abril unos ingresos netos del segundo trimestre fiscal de 11 230 millones de dólares, su ritmo de crecimiento más sólido desde 2022, y las acciones de Visa cerraron el 2 de julio en un nuevo máximo de 52 semanas de 362 dólares. El EBITDA subió un 17 %, hasta los 7.96 mil millones de dólares en el mismo trimestre, con unos márgenes que se mantuvieron cerca del 71 %, a pesar de que el crecimiento se desaceleró en otras áreas del modelo de negocio.

Detrás de esa resiliencia se encuentra la red global de Visa, que conecta a emisores de tarjetas, adquirentes y más de 175 millones de establecimientos comerciales en más de 200 países y territorios. Los servicios de valor añadido —las herramientas contra el fraude, las disputas y la gestión de datos integradas en esa red— crecieron un 27 % en dólares constantes hasta alcanzar los 3.3 mil millones de dólares en el trimestre y ahora representan el 30 % de los ingresos netos.

Dado que los servicios de valor añadido ya representan un tercio de los ingresos netos, el director ejecutivo, Ryan McInerney, explicó en la presentación de resultados del segundo trimestrepor qué ese crecimiento debería mantenerse: «Estos servicios cuentan con ventajas competitivas duraderas, ya que la gran mayoría están vinculados a transacciones, tarjetas y cuentas, y solo se ven reforzados por la inteligencia artificial, lo que consolida su importancia como palanca de crecimiento para los próximos años». La consecuencia: a medida que las herramientas de IA se integran en los productos relacionados con el fraude y las disputas, el beneficio en los márgenes se multiplica en lugar de disminuir.

Las soluciones comerciales y de transferencia de fondos constituyeron una segunda palanca de crecimiento, con unos ingresos que aumentaron un 24 % en dólares constantes, mientras que las transacciones de Visa Direct crecieron un 23 %, hasta alcanzar los 3.7 mil millones en el trimestre. Ambos segmentos presentan márgenes más elevados que los pagos básicos de los consumidores, razón por la cual el crecimiento del EBITDA se mantuvo por encima del crecimiento de los ingresos, incluso cuando el crecimiento del volumen de pagos se moderó.

El ritmo de liquidación de las stablecoins de Visa alcanzó los 7.000 millones de dólares anualizados en el mismo trimestre, lo que supone un aumento de más del 50 % respecto a tres meses antes, y la empresa firmó el 10 de junio una alianza con OpenAI para canalizar los pagos del comercio agentico a través de su red. Ninguna de estas operaciones figura todavía en el EBITDA, pero ambas amplían la base de transacciones que los servicios de valor añadido acabarán por monetizar.

Visa también recompró acciones por valor de 7.9 mil millones de dólares durante el trimestre, su mayor programa de recompra hasta la fecha, y el consejo de administración añadió en abril una nueva autorización de 20 mil millones de dólares, lo que sitúa la capacidad total en 33 mil millones de dólares. Esto indica que la dirección considera que la brecha de valoración actual es lo suficientemente amplia como para defenderla con capital, y no solo con comentarios.

Los analistas de Wall Street califican las acciones de Visa casi por unanimidad como «comprar», con un precio objetivo medio de 399 dólares

La valoración de Wall Street sobre las acciones de Visa es abrumadora: 29 recomendaciones de «comprar», 8 de «superará al mercado», 3 de «mantener» y 2 sin opinión, sin ninguna recomendación de «vender» o «por debajo del mercado» entre los 42 analistas a fecha de 2 de julio.

Los 37 analistas que alimentan el modelo de precio objetivo sitúan la media en 399 dólares, lo que coincide con la mediana, lo que supone un potencial de subida del 10 % respecto al precio actual de 362 dólares. Esa prima se ha reducido drásticamente desde marzo, cuando las acciones de Visa cotizaban cerca de los 302 dólares frente a un precio objetivo medio casi idéntico de 398 dólares, una diferencia que entonces implicaba un potencial alcista del 32 %.

Los objetivos máximo de 450 dólares y mínimo de 330 dólares apenas se han movido en dos trimestres consecutivos, y el estrecho margen entre ambos indica un desacuerdo limitado sobre cuál será el techo de la acción de cara al ejercicio fiscal 2027.

Wall Street espera que el EBITDA de las acciones de Visa siga creciendo de forma compuesta hasta el ejercicio fiscal 2027

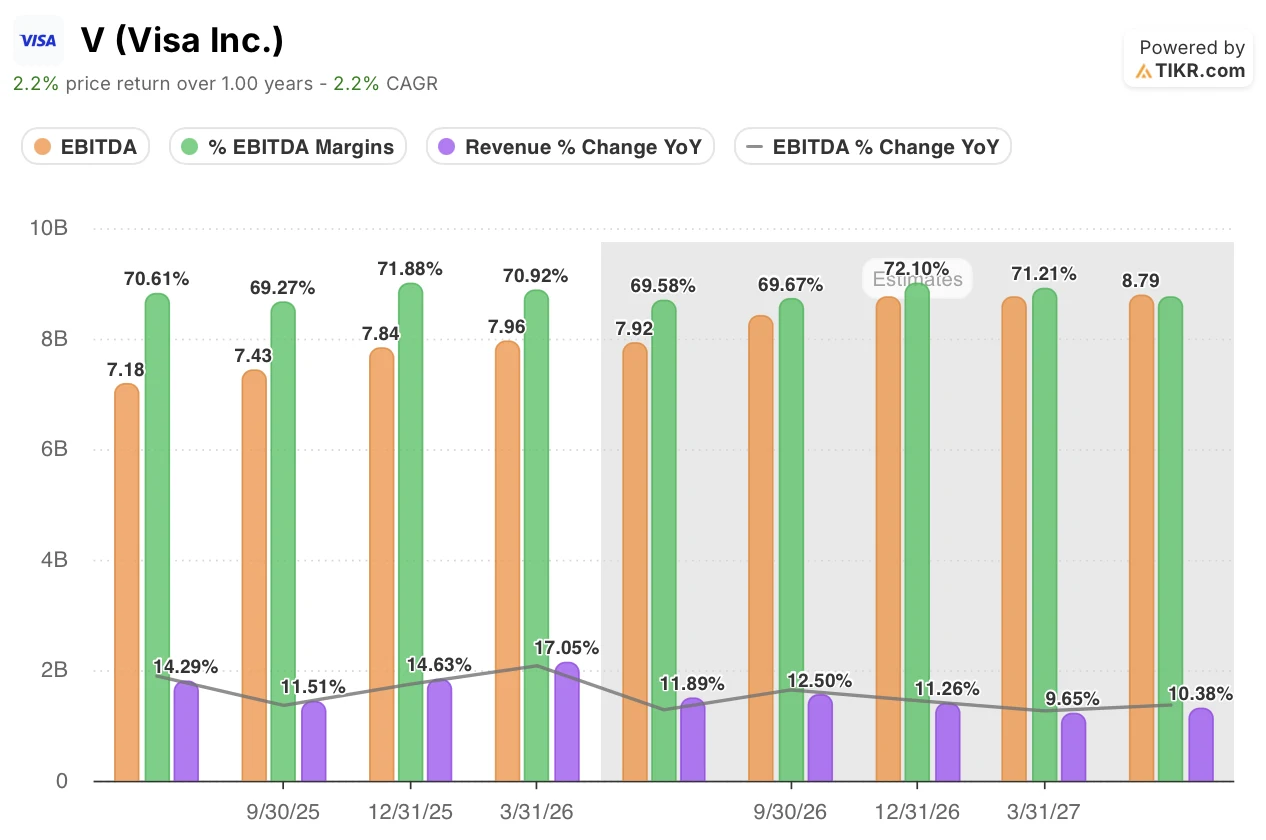

El EBITDA de Visa alcanzó los 7.96 mil millones de dólares en el trimestre finalizado el 31 de marzo, lo que supone un aumento interanual del 17 %, con márgenes cercanos al 71 %. Esto supuso el cuarto trimestre consecutivo de crecimiento de dos dígitos para este indicador.

Los analistas prevén un EBITDA de 8 000 millones de dólares en el trimestre de junio, lo que supone un aumento previsto del 10 %, antes de que el crecimiento se reacelere hasta el 13 % en el trimestre de septiembre. Los servicios de valor añadido y los pagos comerciales, cuyos ingresos crecen más rápidamente que los del segmento de consumo, son los dos motores que impulsan esa reaceleración.

A más largo plazo, el modelo prevé que el EBITDA alcance los 9 000 millones de dólares en diciembre, lo que supone un aumento del 12 %, y se mantenga cerca de los 9 000 millones de dólares hasta junio de 2027, con unos márgenes que se prevé que se mantengan cercanos al 70 % durante todo ese periodo. En comparación, el crecimiento de los ingresos durante el mismo periodo se ralentiza del 13 % al 10 %, lo que hace que el margen tenga más peso que la expansión de la cifra de negocio.

Esta hipótesis solo se sostiene si los ingresos por servicios de valor añadido —que crecieron un 27 % el último trimestre— siguen creciendo a un ritmo superior al 20 % hasta el ejercicio fiscal 2027, con los pagos comerciales como segundo motor en caso de que ese ritmo se ralentice.

El objetivo de 687 dólares de TIKR para las acciones de Visa se mantiene si los servicios de valor añadido siguen creciendo a un ritmo compuesto

El modelo de hipótesis intermedia de TIKR valora las acciones de Visa en 687 dólares para septiembre de 2030, lo que implica una rentabilidad total del 90 % respecto al precio actual de 362 dólares, o un 16 % anualizado a lo largo de 4,2 años.

[Gráfico del modelo de valoración de TIKR]

Esa diferencia resulta plausible si los servicios de valor añadido siguen creciendo a un ritmo cercano al 27 % y los márgenes de EBITDA se mantienen cerca del 70 %, una trayectoria que ya se observó en el trimestre de marzo. El crecimiento del 24 % en las operaciones comerciales y los movimientos de fondos añade una segunda palanca que el objetivo de 399 dólares de Wall Street no parece tener plenamente en cuenta.

La recompra récord de 7.9 mil millones de dólares en el trimestre de marzo, respaldada por una nueva autorización de 20 mil millones de dólares, proporciona a la dirección una herramienta directa para cerrar esa brecha incluso antes de que los fundamentales se pongan al día.

¿Deberías invertir en Visa Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Visa Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Visa Inc. junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de V en TIKR →