Estadísticas clave de las acciones de Spotify

- Rendimiento en la última semana: +10%

- Rango de 52 semanas: $405 a $785

- Precio actual: 565,2 dólares

¿Qué ha pasado?

La plataforma dominante de streaming de audio, Spotify(SPOT), dio un giro tan brusco a sus beneficios que los ingresos de explotación pasaron de unas pérdidas de 446 millones de euros en 2023 a 2.200 millones de euros en 2025, y sus acciones cotizan a 565 dólares tras dispararse un 18% tras los resultados del 10 de febrero.

Losresultados del cuarto trimestre de 2025 superaron todas las métricas principales, con 751 millones de usuarios activos mensuales, por encima de los 745 millones previstos, y unos ingresos de explotación de 701 millones de euros, que superaron en 81 millones de euros las previsiones de 620 millones de euros, gracias a la expansión del margen bruto hasta un récord del 33,1%.

Spotify sumó la cifra récord de 38 millones de usuarios activos mensuales en un solo trimestre, casi el doble de la base total estimada de suscriptores de Apple Music, mientras que Wrapped 2025 consiguió 300 millones de usuarios comprometidos y 630 millones de comparticiones en las redes sociales.

Gustav Söderström, codirector ejecutivo, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "más de 98 millones de suscriptores de pago lo utilizan y ha generado 4.000 millones de horas de interacción", en referencia a Interactive DJ, la herramienta de personalización de Spotify basada en inteligencia artificial lanzada en 2023.

Con un Día del Inversor confirmado para el 21 de mayo en Nueva York, 9.500 millones de dólares en efectivo en el balance y unas previsiones para el primer trimestre que apuntan a un crecimiento de los ingresos del 15% en divisa constante, Spotify entra en 2026 con la potencia financiera y el impulso de producto necesarios para ampliar su ventaja sobre Apple Music y Amazon Music.

La opinión de Wall Street sobre las acciones de SPOT

El beneficio operativo récord del cuarto trimestre, en el que el resultado de Spotify de 701 millones de euros superó las previsiones en 81 millones de euros, acelera directamente la historia de expansión de márgenes que ahora define la identidad de inversión de este valor.

Las estimaciones de consenso prevén un crecimiento de los ingresos del 13,4% hasta los 19.500 millones de euros en 2026, con una expansión de los márgenes EBIT hasta el 15,6%, un negocio que perdía dinero tan recientemente como en 2023 y que ahora se acerca a la eficiencia operativa de las plataformas de software maduras.

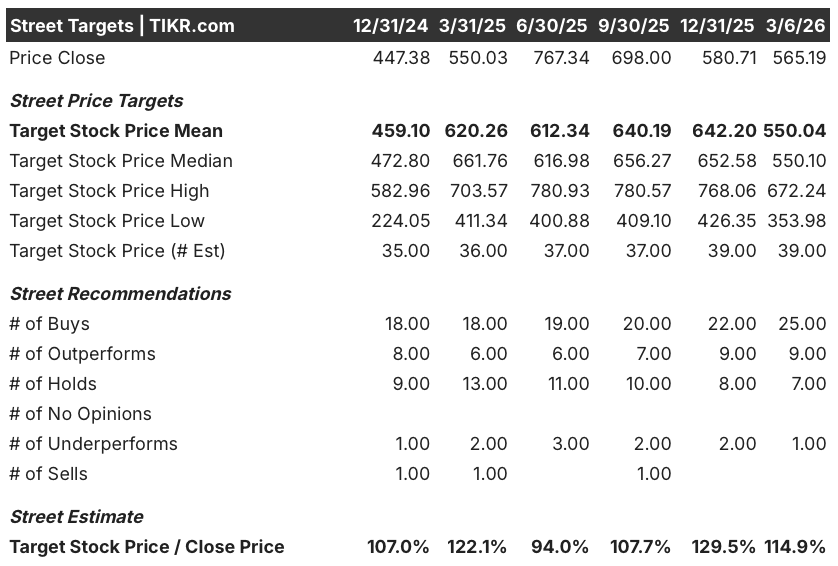

Wall Street se ha vuelto decididamente alcista, con 25 valoraciones de compra, 9 de superación, 7 de mantenimiento y sólo 1 de infravaloración entre 39 analistas, lo que arroja un precio objetivo medio de 550 dólares que implica un 14,9% de subida desde 565 dólares.

El rango de precios objetivo de los analistas oscila entre 354 $ en el extremo inferior y 672 $ en el extremo superior, donde el caso alcista requiere que las previsiones del primer trimestre de un crecimiento de los ingresos del 15% en divisa constante se mantengan hasta 2026 mientras los márgenes respaldados por publicidad siguen recuperándose.

¿Qué dice el modelo de valoración?

El modelo TIKR de caso medio valora SPOT a 998,76 $ en diciembre de 2030, lo que implica una rentabilidad total del 76,7% y una TIR anualizada del 12,5%, anclada en una TCAC de los ingresos del 11,1% y unos márgenes de ingresos netos que alcanzan el 15,4%.

El modelo asume que el PER se comprime un 3,8% anual, lo que significa que toda la rentabilidad procede del crecimiento de los beneficios, que el salto del BPA de 2025 a 2026 de 10,51 euros a una estimación de 13,07 euros ya valida.

El mercado está valorando SPOT con un descuento respecto a su propia tasa de crecimiento, a pesar de que los ingresos de explotación crecerán un 61% en 2025 y se acelerarán aún más en 2026.

La prueba operativa son los 2.900 millones de euros de flujo de caja libre en todo el año 2025 -un aumento interanual del 26%- generados por 751 millones de usuarios activos mensuales, una base que sigue representando sólo el 3,5% de la población mundial.

Norström y Söderström, codirectores ejecutivos de la empresa, definen 2026 como el "Año de la Ambición Creciente" (con un Día del Inversor confirmado para el 21 de mayo), lo que indica la confianza de la dirección en mantener la trayectoria de márgenes que los escépticos siguen descartando.

Los ingresos por publicidad cayeron un 4% interanual en términos reportados en el cuarto trimestre, y si la pila de tecnología publicitaria reconstruida no logra influir en la segunda mitad de 2026 como se ha guiado, el modelo TIKR del 11,1% de CAGR de ingresos se rompe.

Esté atento al informe de resultados del primer trimestre de 2026 para conocer el crecimiento de los ingresos por publicidad en divisa constante: la dirección previó un crecimiento subyacente de aproximadamente el 7%, y la confirmación de esa trayectoria es la señal más clara de que el modelo va por buen camino.

Deberías invertir en Spotify Technology S.A?

La única forma de saberlo realmente es mirar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de SPOT y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puedes crear una lista de seguimiento gratuita para seguir Spotify Technology S.A. junto con cualquier otro valor que te interese. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.