Estadísticas clave de las acciones de PepsiCo

- Rango de 52 semanas: de $128 a $171

- Precio actual: $142

- Objetivo medio de Street: $171

- Objetivo máximo de la calle: $195

- Consenso de los analistas: 4 de compra / 4 de superación / 14 de mantenimiento / 1 de venta

- Modelo Objetivo TIKR (Dic. 2030): $199

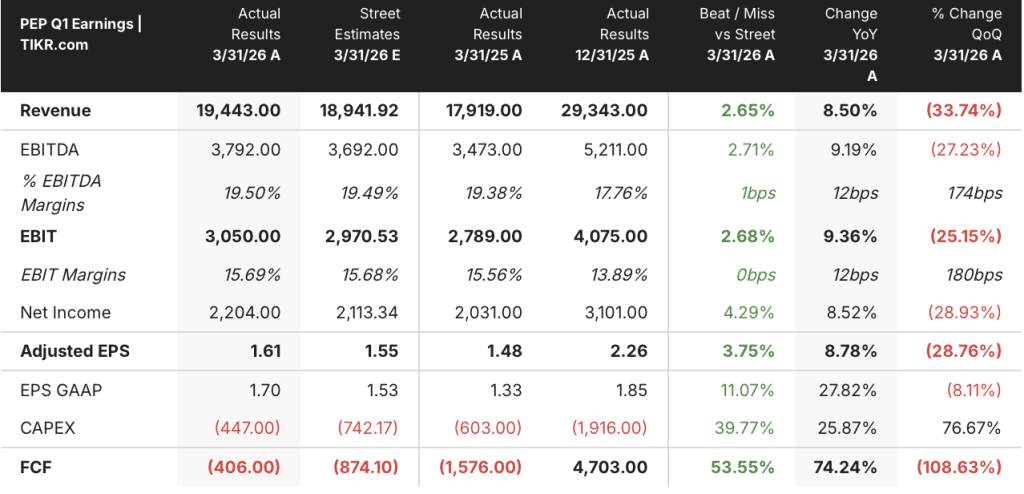

Las acciones de PepsiCo superan el BPA del 1T en un 9% gracias a que el volumen de alimentos en Norteamérica finalmente se vuelve positivo

PepsiCo(PEP) entregó el primer trimestre 2026 EPS de $ 1,61, superando la estimación de la calle de $ 1,55 en alrededor de 4%, mientras que los ingresos netos crecieron 8,5% año tras año a $ 19,4 mil millones, como la recuperación de volumen tan esperado de la compañía en América del Norte Alimentos llegó con un impulso tangible.

PepsiCo es un conglomerado mundial de alimentos y bebidas con posiciones de liderazgo en snacks salados a través de Frito-Lay, bebidas a través de las carteras de Pepsi y Gatorade, y nutrición a través de Quaker Oats.

El segmento de alimentos en Norteamérica, conocido internamente como PFNA, creció un 2% en volumen en el primer trimestre y un 4% en volumen unitario, añadiendo 300 millones de nuevas ocasiones de consumo frente al mismo trimestre del año anterior.

Lays, Doritos y Tostitos se están reorganizando en todo el mundo, y en el momento de la presentación de resultados se había completado aproximadamente el 50% de la reorganización de los lineales.

Los ingresos de Away From Home dentro de PFNA crecieron aproximadamente tres veces el promedio del segmento, y la cartera de snacks permitidos, que incluye SunChips, Smartfood y Siete, creció dos dígitos.

Por el lado de las bebidas, PepsiCo Beverages North America (PBNA) reportó un crecimiento total de ingresos de 9%, combinando 2% de crecimiento orgánico con 7 puntos de plataformas adquiridas, incluyendo poppi, la marca de refrescos prebióticos adquirida por alrededor de 1,950 millones de dólares.

El consejero delegado, Ramón Laguarta, describió el trimestre en la llamada de resultados del primer trimestre de 2026 como el de "una aceleración tanto de los ingresos netos como del crecimiento orgánico de los ingresos, con una notable mejora en el volumen orgánico de alimentos preparados", y confirmó que la empresa está "un poco por delante de donde pensábamos que estaríamos ahora" en la recuperación de PBNA.

La empresa reafirmó su previsión para todo el año de un crecimiento de los ingresos orgánicos de entre el 2% y el 4% y de un crecimiento del BPA básico en moneda constante de entre el 4% y el 6%.

Wells Fargo recortó su objetivo de precio de las acciones de PepsiCo a 150 $ desde 160 $ el 5 de junio de 2026, un movimiento que subraya la persistente cautela de algunas partes de la calle, incluso cuando los datos fundamentales comienzan a cambiar.

PepsiCo declaró un dividendo trimestral de 1,48 dólares por acción para junio de 2026, un 4% más que el año anterior, lo que supone el 54º aumento anualizado consecutivo de dividendos de la empresa.

Por qué los analistas de PEP mantienen los objetivos a pesar del recorte de Wells Fargo

Las acciones de PepsiCo cotizan con un descuento del 17% respecto al objetivo medio de 171 dólares de Street, con 21 analistas cubriendo el nombre y un consenso que se inclina por la cautela pero no es bajista.

La distribución de 4 "Comprar", 4 "Superar", 14 "Mantener" y 1 "Vender" refleja un mercado que aún no se ha creído del todo la narrativa de la recuperación, que es precisamente donde se valora la oportunidad.

El BPA ajustado del 1T de 1,61 $ se situó un 3,75% por encima de la estimación de la calle de 1,55 $, con un aumento del BPA básico del 9% interanual, la mayor subida de los últimos trimestres.

La trayectoria futura del BPA se apoya en esa base: el consenso estima 2,23 dólares para el trimestre de junio (con un aumento interanual de alrededor del 5%), 2,44 dólares para septiembre (con un aumento de alrededor del 7%) y 2,41 dólares para diciembre (con un aumento de alrededor del 7%), todo ello sobre una base normalizada.

El beneficio por acción normalizado para todo el año 2026 se estima en torno a los 8 dólares en base a la suma de los cuatro trimestres, y para 2027 continuará esta tendencia al alza.

El consenso de ingresos prevé unos 24.000 millones de dólares para el trimestre de junio (+6% interanual) y unos 25.000 millones de dólares para septiembre (+5%), lo que indica que se espera que la recuperación de los ingresos vaya más allá del primer trimestre.

El EBITDA refuerza la trayectoria de los beneficios: El EBITDA del 1T se situó en 3.800 millones de dólares, superando la estimación de 3.700 millones de dólares de Street, con unos márgenes de EBITDA del 19,5%, 12 puntos básicos más que en el mismo periodo del año anterior, manteniéndose estables a pesar del volumen de inversión en PFNA.

El director financiero Steve Schmitt apuntó directamente a la productividad como compensación estructural, señalando que la reducción de plantilla, los cierres de plantas y la racionalización de las referencias se están traduciendo en una mejora de las métricas de cajas por hora y un menor coste por unidad en North America Foods.

El programa de cobertura de materias primas a 6-12 meses de la empresa proporciona visibilidad de costes a corto plazo, aunque Schmitt reconoció que la inflación derivada del aumento de los costes de producción, distribución y venta al por menor en EE.UU. está por llegar, aunque todavía se está estudiando su magnitud.

Las acciones de PEP están infravaloradas en relación con los objetivos de precios de Street, e incluso los titulares más cautelosos se sitúan en objetivos por encima del precio actual, y el caso alcista de alta convicción se sitúa en 195 dólares.

La publicación de los resultados del segundo trimestre, el 9 de julio de 2026, es la siguiente lectura clara sobre si el reajuste de los estantes de PFNA y el despliegue de innovación están convirtiendo las ganancias de distribución en una aceleración sostenida de los ingresos orgánicos.

Las acciones de PepsiCo ganan más que Coca-Cola y Keurig Dr Pepper juntas cada trimestre.

Las ganancias por acción normalizadas de PepsiCo de 1,61 dólares en el primer trimestre eclipsan las de Coca-Cola(KO) de 0,81 dólares y las de Keurig Dr Pepper(KDP) de 0,37 dólares en el mismo periodo, una diferencia de ganancias que refleja el modelo diversificado de aperitivos y bebidas de PepsiCo frente a sus homólogas cuyas ganancias se derivan casi exclusivamente de las bebidas.

La diferencia se mantiene en las estimaciones futuras: el consenso sitúa las acciones de PepsiCo en 2,23 dólares en el trimestre de junio, frente a los 0,93 dólares de Coca-Cola y los 0,54 dólares de Keurig Dr Pepper.

La ventaja combinada de las acciones de PepsiCo sobre sus homólogas se amplía aún más en el trimestre de septiembre, donde el consenso proyecta 2,44 dólares para PEP frente a 0,88 dólares para KO y 0,63 dólares para KDP, lo que sugiere que la prima de beneficios no es un artefacto de un trimestre, sino una característica estructural del modelo de negocio.

El argumento de los precios erróneos se agudiza aquí: Las acciones de PepsiCo cotizan cerca de su mínimo de 52 semanas, mientras que producen más del doble de la potencia de los beneficios trimestrales de Coca-Cola, una relación que se ha mantenido de forma constante en los últimos cuatro periodos.

¿Estarán infravaloradas las acciones de PepsiCo en 2026? El modelo de 199 dólares de TIKR dice que sí, con condiciones

El caso base de TIKR valora a PepsiCo en aproximadamente $199 para diciembre de 2030, lo que implica un rendimiento total de alrededor del 40% desde el precio actual de $142, o aproximadamente 8% anualizado en aproximadamente 4.6 años.

El caso intermedio supone un crecimiento de los ingresos de alrededor del 3% anual y una expansión de los márgenes de ingresos netos de alrededor del 12%, consistente con el perfil de márgenes histórico de PepsiCo de alrededor del 11% en cinco años.

Si PFNA completa su ciclo de reajuste de estantes e innovación, los ingresos orgánicos alcanzan el extremo superior del rango a largo plazo guiado del 4% al 6%, y los márgenes de ingresos netos se acercan a alrededor del 13%, el caso alto de TIKR sitúa las acciones de PepsiCo en aproximadamente 284 dólares, lo que implica un rendimiento total de alrededor del 100%, o aproximadamente un 8% anualizado hasta 2035.

Si los costes de la guerra de Irán aumentan más deprisa de lo que absorbe el programa de cobertura, el crecimiento orgánico se mantiene en el extremo inferior de las previsiones y la expansión de los márgenes se estanca, el caso bajo de TIKR de aproximadamente 201 dólares sigue implicando una rentabilidad total de alrededor del 41% desde los niveles actuales, o aproximadamente un 4% anualizado, anclado en los ingresos por dividendos.

El denominador común de los tres escenarios es que el precio actual de 142 $ ya supone un descuento sustancial con respecto al valor intrínseco, y es necesario que fracasen simultáneamente la recuperación de los ingresos y la defensa de los márgenes para que se produzca un mal resultado a partir de aquí.

Es la acción de PepsiCo una compra en este momento?

Las acciones de PepsiCo cotizan a 142 dólares, un 17% de descuento respecto al objetivo medio de 171 dólares y un 27% de descuento respecto al objetivo máximo de 195 dólares.

El caso base de TIKR implica una rentabilidad total de alrededor del 40% hasta diciembre de 2030. Con un aumento del BPA del primer trimestre del 9% interanual y un volumen de alimentos en Norteamérica que se vuelve positivo por primera vez en varios trimestres, la inflexión fundamental está en marcha.

La variable clave es si el restablecimiento de las estanterías de PFNA impulsa un crecimiento orgánico duradero durante el segundo y el tercer trimestre.

¿Qué opinan los analistas de las acciones de PEP?

Veintiún analistas cubren PepsiCo, con 4 de compra, 4 de superación, 14 de mantenimiento y 1 de venta. El objetivo medio de Street es de 171 $, lo que implica un alza de alrededor del 20% desde los niveles actuales.

La distribución cautelosa refleja el escepticismo persistente sobre el ritmo de la recuperación de los alimentos en Norteamérica, pero ningún analista tiene un objetivo por debajo del precio actual, y el objetivo máximo de 195 dólares implica un alza de alrededor del 37%.

¿Debería invertir en PepsiCo, Inc?

La única forma de saberlo es analizar los números. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca las acciones de PepsiCo, Inc. y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y ganancias en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedes crear una lista de seguimiento gratuita para seguir la evolución de PepsiCo, Inc. junto con cualquier otro valor que te interese. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Accede gratis a las herramientas profesionales para analizar las acciones de PEP en TIKR →.