Principales conclusiones:

- McDonald’s ofrece una rentabilidad por dividendo del 2,4%, respaldada por 47 años consecutivos de crecimiento de los dividendos, sólidos márgenes y un flujo de caja constante.

- El valor podría ofrecer una rentabilidad total del 30,7% hasta 2027, según el modelo de valoración de TIKR, lo que supondría una rentabilidad anual del 11,6%.

- Los motores del crecimiento incluyen la expansión internacional, el aumento de las ventas digitales y las nuevas inversiones tecnológicas, como las cocinas impulsadas por IA y los programas de fidelización, que se espera que respalden los futuros beneficios y aumentos de dividendos.

McDonald’s explota más de 40.000 restaurantes en todo el mundo y sigue siendo una de las marcas más reconocidas y resistentes del mercado.

La verdadera fuerza de McDonald’s reside en su capacidad para generar beneficios constantes en todo tipo de condiciones económicas. Ya sea la inflación, la recesión o una pandemia mundial, la empresa ha seguido creciendo gracias a su poder de fijación de precios, su escala operativa y un modelo de franquicia con poco capital que protege los márgenes.

A pesar de que el tráfico disminuye y los consumidores se vuelven más selectivos, McDonald’s sigue superando a sus competidores.

Para los inversores en dividendos, es una rara mezcla de escala mundial, resistencia económica y flujo de caja favorable a los accionistas.

Los analistas creen que la acción está infravalorada en la actualidad

Las acciones de McDonald’s cotizan hoy en torno a los 299 dólares, pero, según el modelo de valoración de TIKR, podrían ascender a unos 391 dólares a finales de 2027.

Esto supondría una rentabilidad total del 30,7%, es decir, aproximadamente un 11,6% anual. Se espera que los márgenes de explotación se mantengan en torno al 48% y que los ingresos crezcan en torno al 4,5% anual.

Los analistas ven con buenos ojos la presencia mundial de McDonald’s, su fuerte adopción digital y el potencial de mejora de las ventas a medida que se enfríe la inflación y repunte la demanda de los consumidores.

Valore cualquier acción en menos de 60 segundos con TIKR (es gratis) >>>

La rentabilidad por dividendo ronda la media histórica, pero sigue siendo atractiva

McDonald’s ofrece una rentabilidad por dividendo a plazo del 2,4%, que se sitúa en torno a su media histórica a 5 años del 2,3%.

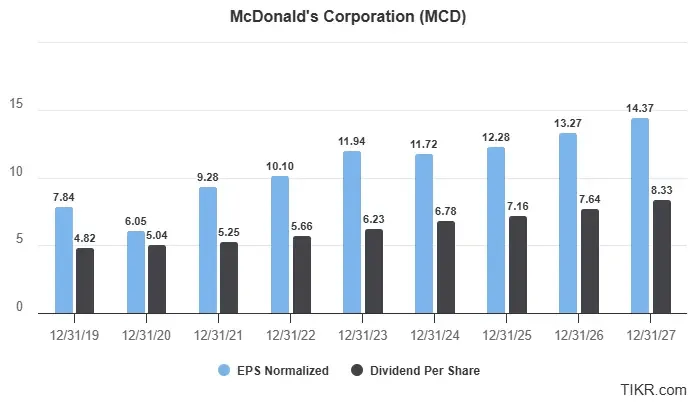

La modesta rentabilidad refleja el buen comportamiento de los precios de las acciones a lo largo del tiempo, no una falta de crecimiento de los dividendos. La empresa ha aumentado constantemente su dividendo, y se prevé que el pago anual para 2025 sea de unos 7,16 dólares por acción.

Los analistas esperan continuos aumentos de dividendos respaldados por el aumento de los beneficios, los márgenes saneados y el fuerte flujo de caja de su modelo de franquicia global. El crecimiento de las ventas digitales, la entrega y la expansión internacional deberían contribuir a aumentar los dividendos en los próximos años.

Aunque la rentabilidad no destaque por sí sola, la constancia y la trayectoria a largo plazo de McDonald’s la convierten en una opción fiable para los inversores centrados en los dividendos.

El dividendo se mantiene seguro y con margen de crecimiento

Se espera que McDonald’s gane 12,28 dólares por acción y reparta 7,16 dólares en dividendos en el ejercicio fiscal 2025, lo que sitúa el ratio de reparto en un saludable 58%, cómodamente dentro del objetivo histórico de la empresa de mantener un enfoque equilibrado entre dividendos y reinversión.

Para 2027, los analistas prevén que McDonald’s aumente sus beneficios hasta 14,37 dólares por acción y eleve su dividendo hasta 8,33 dólares, lo que refleja un crecimiento anual del BPA y del dividendo en torno al 7%, con un ratio de reparto que se mantendrá en el 58%.

Se espera que el crecimiento de los beneficios proceda de la apertura de nuevos restaurantes, la innovación en los menús y unos resultados internacionales más sólidos. Los analistas también esperan que la expansión digital y del reparto contribuyan a aumentar los márgenes e impulsar el flujo de caja.

La tecnología desempeña un papel central en la estrategia de crecimiento de McDonald’s. La empresa quiere ampliar su programa de fidelización a 250 millones de usuarios para 2027, mejorar la recogida de pedidos por móvil mediante “Ready on Arrival” e implantar sistemas de cocina basados en IA para mejorar la velocidad y la eficiencia.

Se espera que una asociación recientemente anunciada con Google Cloud acelere estos esfuerzos llevando la computación de borde y el análisis de datos directamente a las tiendas.

McDonald’s ha aumentado su dividendo durante 47 años consecutivos, lo que demuestra lo duradero y fiable que es su flujo de caja. Con unos fundamentales sólidos y un modelo de franquicia eficiente, la empresa parece bien posicionada para seguir recompensando a sus accionistas.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

¿Busca nuevas oportunidades?

- Vea qué acciones compran los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!