Principales indicadores fundamentales de las acciones de MCD

- Rango de 52 Semanas: $271.98 to $341.75

- Precio actual de la acción: 277,97 dólares

- Precio objetivo de consenso en la calle: ~330 $.

- Margen bruto LTM: 57,3

- Margen EBIT LTM: 46.0%

- Deuda neta a LTM / EBITDA: 3.25x

- Rentabilidad por dividendo: 2,7

- Objetivo de precio medio de las acciones a 10 años: ~400 $.

Ver las previsiones de crecimiento y los precios objetivo de los analistas para McDonald's Corporation (Es gratis) >>>

Value Meals y un disparo de advertencia: Lo que el mercado está valorando

McDonald's(MCD) registró unos ingresos de 6.520 millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 9% y el mayor crecimiento trimestral de los ingresos en ocho trimestres. El beneficio por acción ajustado fue de 2,83 dólares, superando la estimación de consenso de 2,77 dólares. Las ventas globales comparables crecieron un 3,8%, con resultados positivos en los tres segmentos operativos.

Las acciones apenas se movieron. Lo que eclipsó la mejora fue la franca valoración del Consejero Delegado Chris Kempczinski en la llamada de resultados de que el entorno de consumo "puede estar empeorando un poco", con la gestión señalando una desaceleración esperada en las ventas comparables del 2T, impulsada por el aumento de los precios del combustible y los comestibles que están apretando a los hogares de bajos ingresos.

A 278 dólares, MCD cotiza justo por encima de su mínimo de 52 semanas y aproximadamente un 19% por debajo del objetivo de consenso de Street de unos 330 dólares. Merece la pena examinar detenidamente la diferencia entre la calidad del negocio y el precio actual.

Valorar McDonald's Corporation al instante (Gratis con TIKR) >>>

El superpoder oculto del modelo de franquicia: convertir 27.000 millones de dólares en ingresos en 7.000 millones de dólares en efectivo

El gráfico anterior ilustra uno de los hechos más infravalorados del modelo financiero de McDonald's. Los ingresos han crecido de forma constante, de 23.200 millones de dólares en 2021 a 26.900 millones en 2025, pero el dato más llamativo es la consistencia del flujo de caja libre. A través de interrupciones en la cadena de suministro, un brote de E. coli y un entorno de consumo desafiante, McDonald's ha generado entre 6.700 y 7.300 millones de dólares en flujo de caja libre cada año.

Esta estabilidad es estructural, no casual. Aproximadamente el 95% de los 45.699 locales de McDonald's en todo el mundo son propiedad de franquiciados independientes, que los explotan, lo que significa que la empresa cobra alquileres y cánones en lugar de gestionar directamente los restaurantes.

El capital permanece en manos de los franquiciados, pero el efectivo fluye a McDonald's. Este modelo produce un margen EBIT del 46%, una cifra a la que la mayoría de las empresas de consumo no pueden acercarse, por muy bien que ejecuten.

Los resultados del primer trimestre refuerzan esta imagen. McDonald's generó 2.410 millones de dólares en flujo de caja operativo frente a sólo 682 millones de dólares en gastos de capital, lo que permitió mantener un dividendo trimestral de 1,86 dólares por acción y continuar con las recompras, incluso cuando absorbió 47 millones de dólares en costes de reestructuración relacionados con su iniciativa Accelerating the Organization.

Analice sus valores favoritos, como McDonald's Corporation, con TIKR (Es gratis) >>>

El valor como arma: cómo McDonald's utiliza la plataforma McValue para ganar cuota de mercado

La presión de los consumidores señalada por la dirección es real, pero también es donde el posicionamiento competitivo de McDonald's adquiere mayor relevancia. Cuando los presupuestos se ajustan, McDonald's se beneficia del trade-down, ya que los consumidores que de otro modo irían a Chipotle o a una cadena de comida informal buscan una comida más barata. El relanzamiento de Extra Value Meals y la plataforma McValue en el primer trimestre se programó deliberadamente para captar exactamente esa dinámica.

Las ventas comparables en EE.UU. crecieron un 3,9% en el primer trimestre, apoyadas por un crecimiento positivo del número de clientes y un aumento sostenido de la cuota de mercado frente a los competidores directos. El segmento de Mercados Operados Internacionales, que abarca el Reino Unido, Alemania, Australia y Francia, también creció un 3,9% en ventas comparables, con un crecimiento de un dígito medio-alto en el Reino Unido y Alemania específicamente.

La advertencia del 2T es un viento en contra a corto plazo, no estructural. McDonald's ya ha superado crisis de consumo en el pasado y ha salido de ellas con una cuota de mercado más alta.

Una década de durabilidad de los beneficios con margen por recorrer

El gráfico de beneficios por acción cuenta una historia de crecimiento constante y no dramático que se adapta perfectamente a McDonald's. El BPA normalizado creció de 9,28 dólares en 2021 a 12,20 dólares en 2025, un periodo que incluyó una importante inflación de las materias primas, aumentos de los costes laborales y las secuelas del incidente de E. coli que lastró el tráfico en EE.UU. a finales de 2024. El consenso proyecta ahora alrededor de 13 dólares para 2026, alcanzando los 14 dólares en 2027 y subiendo hacia los 18 dólares en 2030.

Esta trayectoria se basa en un modelo de negocio en el que el crecimiento de los ingresos no tiene por qué ser espectacular para que los beneficios se acumulen de forma significativa. Dado que McDonald's cobra cánones y alquileres con unos gastos generales relativamente fijos, los ingresos incrementales fluyen hacia el resultado final a un ritmo inusualmente alto. Una TCAC del beneficio por acción de alrededor del 8% en dos años, frente a un negocio con una beta de 0,44 y una rentabilidad por dividendo del 2,7%, es un perfil de riesgo ajustado convincente.

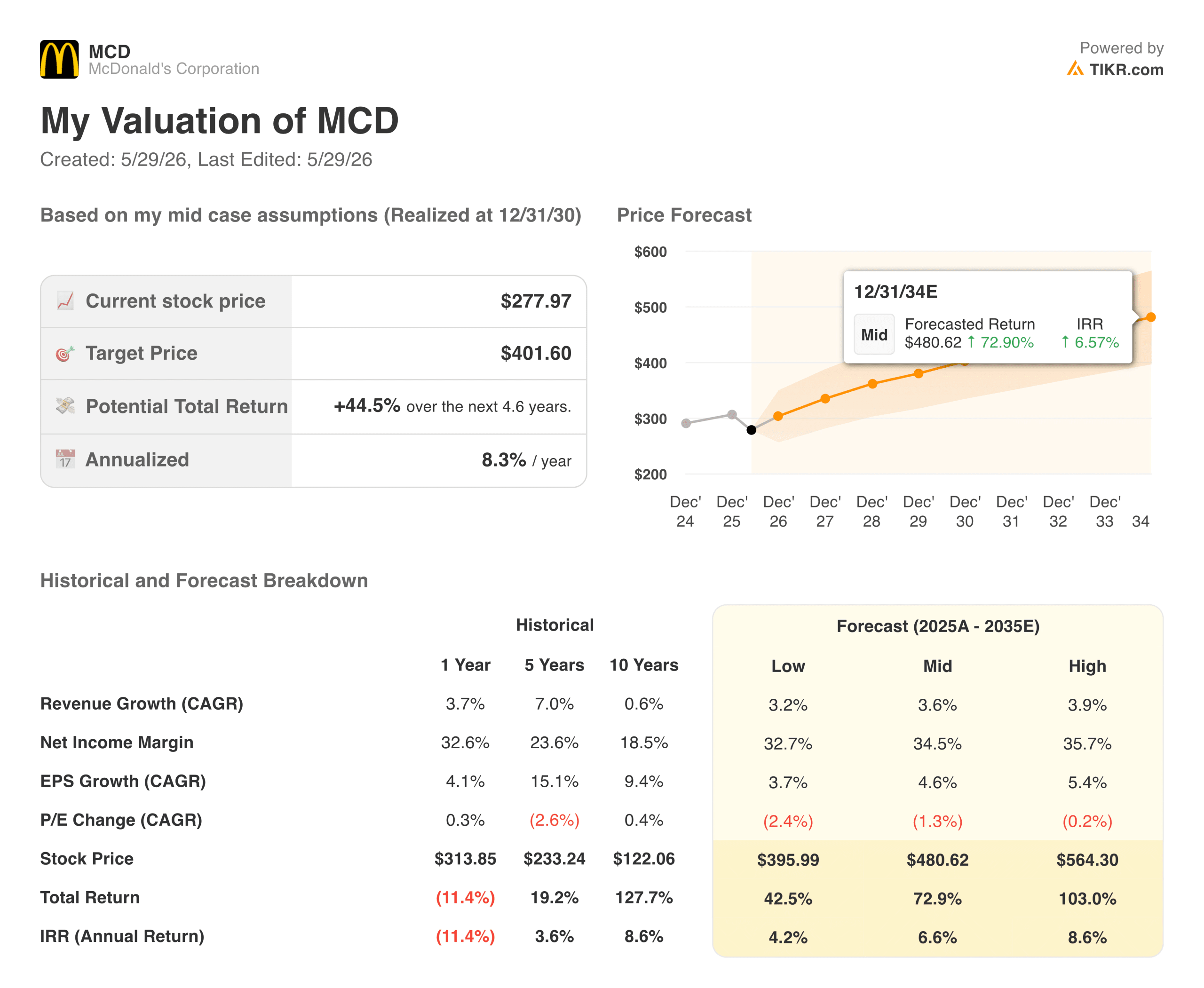

Qué dice el modelo de valoración TIKR sobre MCD a 278 dólares

El modelo de valoración de caso medio de TIKR apunta a unos 401 dólares para MCD, lo que implica una rentabilidad total de alrededor del 44% desde el precio actual, o aproximadamente un 8% anualizado durante los próximos 4,6 años. El modelo asume un crecimiento anual de los ingresos de alrededor del 4% y unos márgenes de beneficio neto cercanos al 35%, con un crecimiento del BPA de alrededor del 5% anual compuesto.

El caso bajo se sitúa en torno a los 395 dólares y el caso alto en torno a los 565 dólares. El estrecho margen entre los casos bajo y medio refleja lo predecible que es realmente el perfil de beneficios de McDonald's, incluso en un entorno difícil.

La hipótesis del modelo de crecimiento de los ingresos en torno al 4% es modesta y deliberada. No requiere una recuperación del consumo ni una reaceleración del número de clientes. Simplemente se pregunta si McDonald's puede seguir haciendo lo que ha hecho durante décadas, aumentar las ventas de todo el sistema de forma constante mientras que la economía de los franquiciados sigue siendo lo suficientemente saludable como para apoyar la reinversión. Sobre esta base, los números sugieren que el precio actual refleja un nivel de riesgo que el negocio en sí no ha justificado históricamente.

¿Merece la pena comprar MCD a los niveles actuales?

A 278 dólares, McDonald's cotiza cerca de la parte inferior de su rango de 52 semanas y muy por debajo de un objetivo de consenso de Street de alrededor de 330 dólares. La rentabilidad por dividendo del 2,7% es la más alta en varios años, y la empresa ha aumentado su dividendo durante 49 años consecutivos.

El riesgo a corto plazo es que los resultados del segundo trimestre no confirmen la ralentización del consumo señalada por la dirección. Esto podría mantener a la acción en una banda de fluctuación durante el verano, sobre todo si el sentimiento general del mercado en torno a las empresas de consumo discrecional se mantiene cauteloso.

Sin embargo, para los inversores con un horizonte a largo plazo, la combinación de un precio de entrada con descuento, un motor de flujo de caja libre duradero, un dividendo al alza y un modelo de valoración que apunta a una rentabilidad anualizada en torno al 8% hace que el precio actual sea uno de los más sencillos del espacio de consumo de gran capitalización.

El primer trimestre fue un éxito. Pero, ¿son corregibles los márgenes en EE.UU.? Ejecute las acciones de McDonald's a través del modelo de valoración de TIKR de forma gratuita →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!