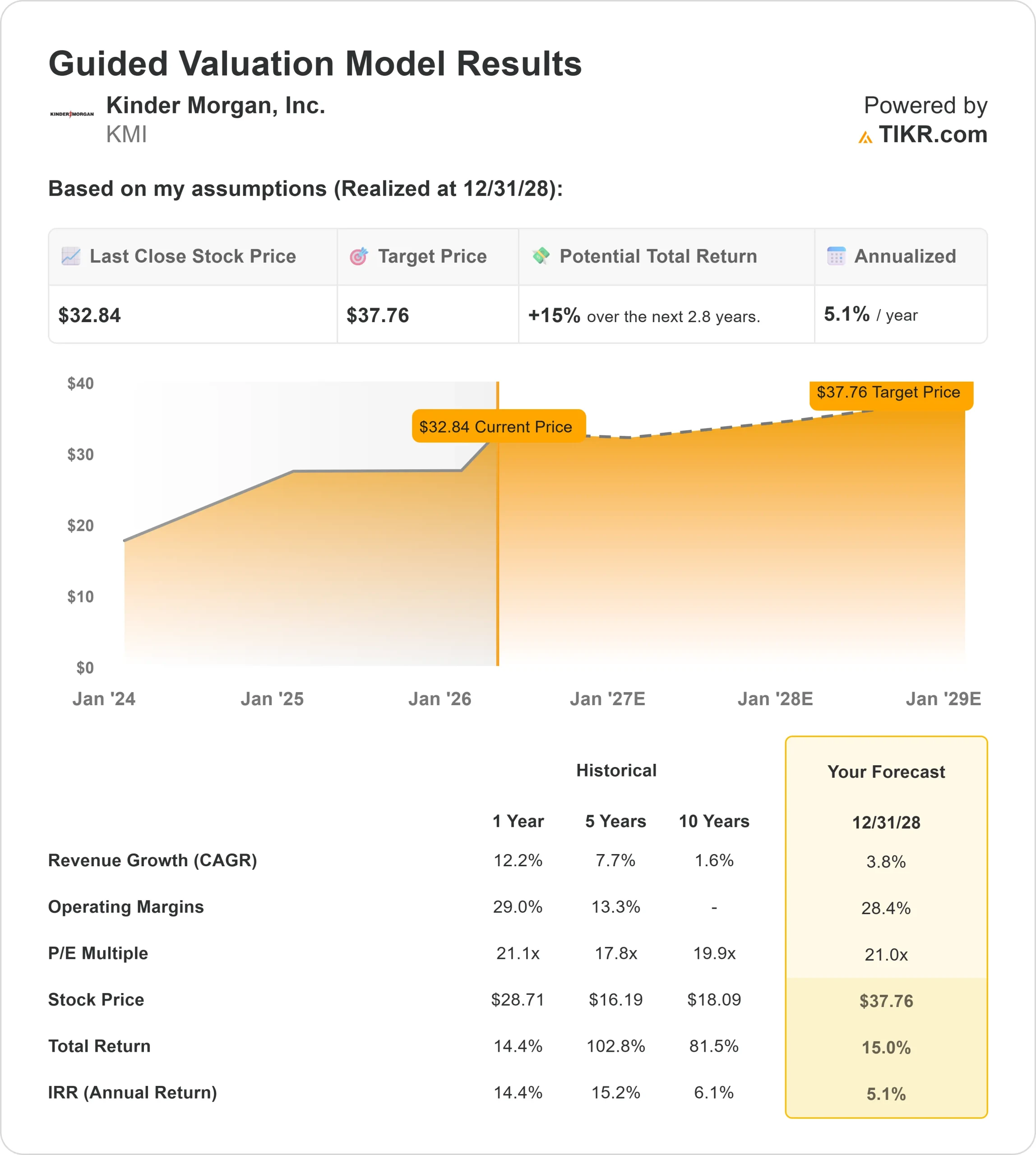

Estadísticas clave de las acciones de KMI

- Rendimiento en lo que va de año: 23

- Rango de 52 semanas: $24 a $34

- Precio objetivo del modelo de valoración: $38

- Alza implícita: 15%.

Analice sus acciones favoritas, como Kinder Morgan con TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de ha subido cerca de un 23% en lo que va de año, cotizando recientemente cerca de los 34 dólares por acción, a medida que los inversores se centran cada vez más en un importante cambio en la demanda energética de Estados Unidos.

La narrativa del mercado se ha centrado en el aumento del consumo de gas natural impulsado por las exportaciones de GNL, la demanda de electricidad de los centros de datos de IA, y el cambio en curso de carbón a gas, todo lo cual requiere más infraestructura de gasoductos para mover el combustible en todo el país.

El valor ha subido este año principalmente porque los inversores están valorando unos mayores beneficios a largo plazo a medida que aumenta la demanda de transporte de gas natural y se reduce la capacidad de los gasoductos en Estados Unidos.

Esta tendencia también se refleja en empresas similares como Williams Companies y Energy Transfer, ya que los inversores vuelven a valorar a los operadores de gasoductos que se benefician del aumento de los volúmenes de gas natural y de la mejora de la utilización de las infraestructuras.

La reciente actividad institucional ha reforzado esta tendencia, con firmas como Holocene Advisors, que ha iniciado una posición de 78 millones de dólares, Focus Partners Wealth, que ha aumentado su participación a unos 127 millones de dólares, y Mirabella Financial Services, que ha incrementado sus participaciones en un 145%, mientras que la propiedad institucional general se mantiene alta, en torno al 63%, lo que indica una demanda sostenida de acciones.

La opinión de los analistas sigue siendo mayoritariamente neutral, con Scotiabank elevando su precio objetivo a 31 $ desde 30 $ y manteniendo la calificación de "sector perform", mientras que el objetivo de consenso más amplio se sitúa en torno a los 33 $, con una división casi equitativa entre las calificaciones de "comprar" y "mantener".

Otras actualizaciones de posicionamiento muestran que Gotham Asset Management ha aumentado su participación en torno a un 4%, hasta unos 28 millones de dólares, mientras que MIRAE Asset Global ETFs ha recortado ligeramente su posición, hasta unos 244 millones de dólares, lo que refleja un posicionamiento selectivo en todo el sector.

Al mismo tiempo, el vicepresidente Michael Garthwaite realizó una pequeña venta interna de 1.550 acciones a 33,30 dólares, una operación limitada que no afectó significativamente al sentimiento general.

Este mes, en la Conferencia de Inversores Institucionales de Raymond James, Kinder Morgan destacó sus sólidas perspectivas de crecimiento, señalando una cartera de proyectos de 10.000 millones de dólares que se espera genere más de 500 millones de dólares en EBITDA anual incremental.

El ejecutivo David Michels dijo que "movemos alrededor del 40% de todas las moléculas de gas natural que se producen en los EE.UU.", lo que refuerza la ventaja de escala de la compañía a medida que las exportaciones de GNL, la demanda de energía y el crecimiento de los centros de datos aumentan la demanda de infraestructura de gasoductos.

Valore Kinder Morgan al instante (Gratis con TIKR) >>>

¿Está KMI infravalorada?

Bajo los supuestos de valoración, la acción se modela utilizando:

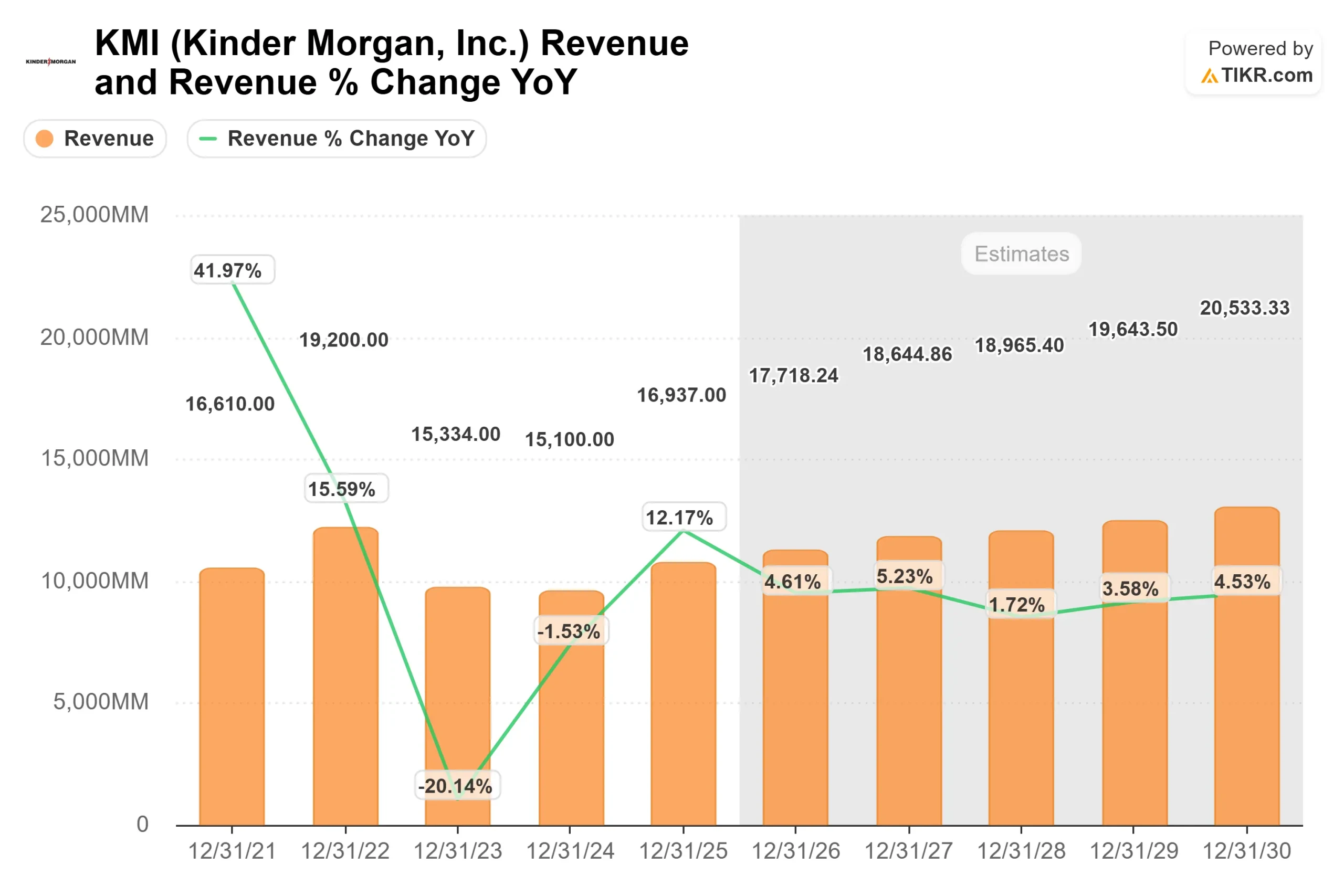

- Crecimiento de los ingresos (CAGR): 3,8%.

- Márgenes operativos: 28,4

- Múltiplo PER de salida: 21,0x

Se espera que elcrecimiento se mantenga estable a medida que la creciente demanda de gas natural aumente los volúmenes que circulan por la red de gasoductos de Kinder Morgan, en particular por las exportaciones de GNL y la generación de electricidad.

Los márgenes se sustentan en el modelo basado en tarifas de la compañía, en el que los clientes pagan por la capacidad de los gasoductos independientemente de su uso, lo que permite que los mayores volúmenes se traduzcan en un flujo de caja predecible sin depender de los precios de las materias primas.

El rendimiento futuro está ligado a la ampliación de la capacidad de los oleoductos y al aumento de las tasas de utilización, ya que la menor oferta de infraestructuras permite a Kinder Morgan conseguir contratos a más largo plazo con mejores precios, lo que favorece el crecimiento del EBITDA.

Otras empresas similares, como Williams Companies y Energy Transfer, registran vientos favorables similares en la demanda, pero la mayor red de gasoductos de Kinder Morgan proporciona una ventaja de escala para captar nuevos proyectos vinculados al crecimiento de la demanda de GNL y energía.

A los niveles actuales, Kinder Morgan parece modestamente infravalorada, con rendimientos futuros impulsados por el aumento de los volúmenes de gas, la mejora del poder de fijación de precios y la continua expansión de la infraestructura energética de EE.UU..

¿Cuánto pueden subir las acciones de KMI a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Kinder Morgan, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta Nuevo Modelo de Valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Valore Kinder Morgan en menos de 60 segundos con TIKR (Es gratis) >>>