Estadísticas clave de las acciones de EQT

- Rendimiento en los últimos 30 días: 12

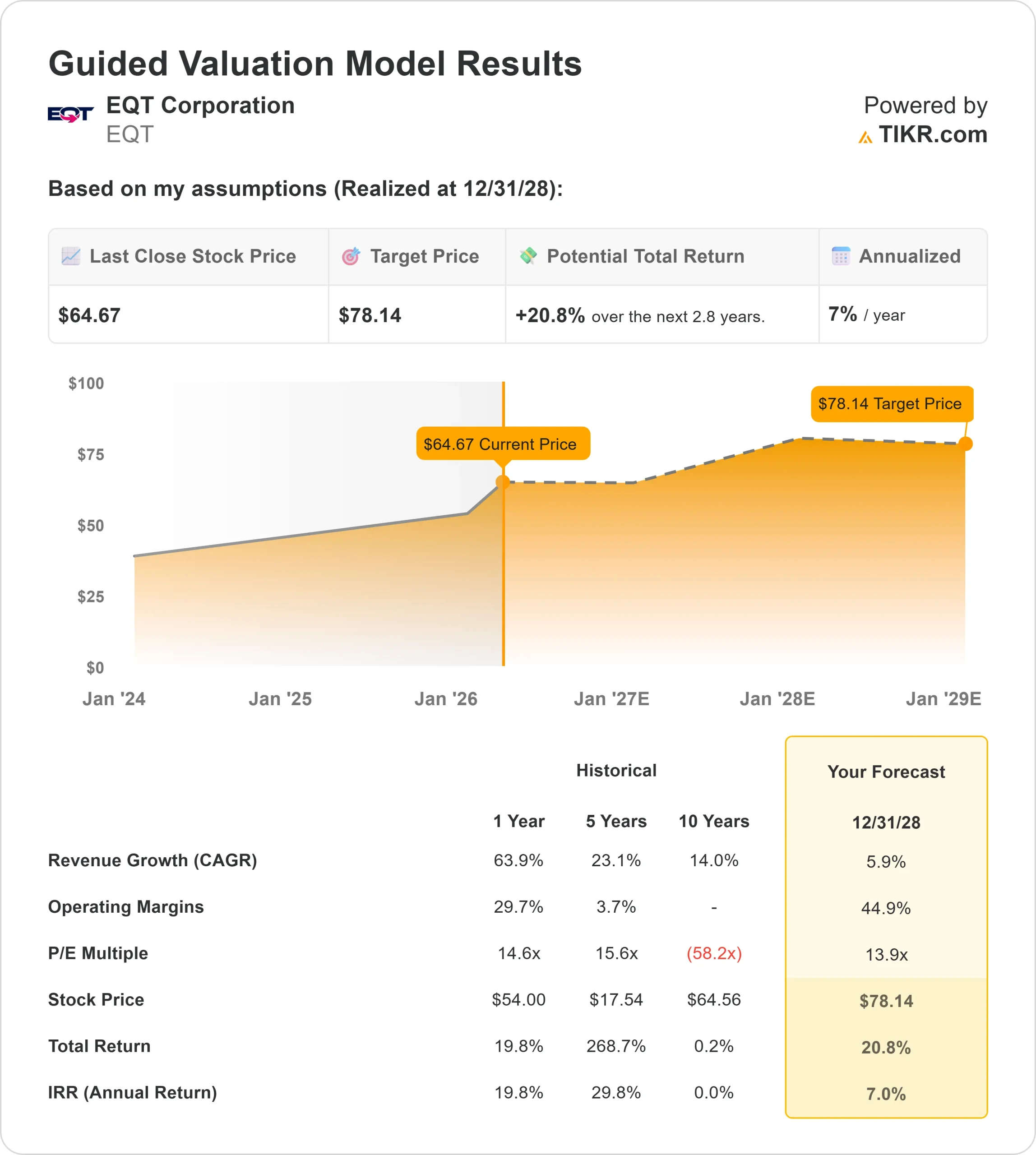

- Rango 52 Semanas: $44 to $67

- Precio objetivo del modelo de valoración: $78

- Alza implícita: 21

Analice sus acciones favoritas, como EQT Corporation con TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de EQT subieron alrededor de un 12% en los últimos 30 días, cotizando recientemente cerca de los 66 $ por acción, principalmente porque los precios del gas natural aumentaron y mejoraron significativamente las perspectivas de beneficios de la empresa.

EQT se ha beneficiado del endurecimiento de los mercados de gas natural en el último mes, ya que el clima más frío y las limitaciones de la oferta impulsaron los precios al alza y mejoraron la confianza en todo el sector.

Como uno de los mayores productores de gas natural de EE.UU., EQT se beneficia directamente de la subida de los precios del gas, ya que unos precios más altos repercuten en los ingresos y el flujo de caja libre.

Esta tendencia ha impulsado a todo el sector, incluidos competidores como Range Resources, Expand Energy y Antero Resources, pero EQT ha obtenido mejores resultados gracias a sus menores costes de producción y a un perfil de flujo de caja libre más sólido.

Las operaciones integradas y el negocio de comercialización de gas de la empresa también le permiten captar mejores precios realizados durante los mercados volátiles, lo que impulsa aún más los beneficios.

La opinión de los analistas reforzó el movimiento, ya que JPMorgan elevó su precio objetivo a 72 USD desde 68 USD y mantuvo la calificación de Sobreponderar, mientras que Wells Fargo aumentó su objetivo a 70 USD desde 66 USD, manteniendo también la calificación de Sobreponderar, y TD Securities elevó el valor a Fuerte Compra.

EQT también presentó unos sólidos resultados financieros, con un flujo de caja libre en el cuarto trimestre de casi 750 millones de dólares, unos 200 millones por encima del consenso, mientras que los resultados de enero y febrero ya superaron las expectativas del primer trimestre en más de un 30%.

El consejero delegado, Toby Rice, afirmó que 2025 fue "otro año estelar para EQT", ya que la empresa generó 2.500 millones de dólares de flujo de caja libre y captó fuertes precios durante la tormenta invernal Fern, en la que los volúmenes de los gasoductos superaron la capacidad y los precios al contado del gas subieron por encima de los 130 dólares por MMBtu.

El equipo directivo también previó para 2026 un EBITDA ajustado de unos 6.500 millones de dólares y un flujo de caja libre de 3.500 millones de dólares, lo que pone de relieve la fortaleza continuada del negocio.

La actividad institucional siguió siendo favorable, con Advisors Preferred estableciendo una nueva posición de unas 18.000 acciones valoradas en aproximadamente 1 millón de dólares, mientras que la propiedad institucional se sitúa en torno al 91% del total de acciones. Las transacciones con información privilegiada mostraron cierta recogida de beneficios, incluidas las ventas de Lesley Evancho, Todd James y la vicepresidenta ejecutiva Sarah Fenton, aunque estos movimientos parecen reflejar reducciones parciales de posiciones más que una salida generalizada de información privilegiada.

Una compra revelada por parte del representante Gilbert Ray Cisneros Jr. añadió una pequeña señal positiva, lo que sugiere un interés continuado incluso cuando algunas personas con información privilegiada recortaron sus participaciones.

Valore EQT Corporation al instante (Gratis con TIKR) >>>

¿Está infravalorada EQT?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 5,9

- Márgenes operativos: 44.9%

- Múltiplo PER de salida: 13,9x

Se espera queel crecimiento de los ingresos se mantenga estable en lugar de rápido, ya que EQT se centra en la producción eficiente en lugar de aumentar agresivamente la producción.

El motor clave de la rentabilidad son los márgenes. EQT produce gas natural a un coste inferior al de muchos competidores, lo que significa que puede generar fuertes beneficios incluso cuando los precios del gas no están en niveles máximos. Esto da a la empresa una ventaja estructural sobre sus competidores, especialmente durante los ciclos más débiles de las materias primas.

Otro factor importante es el apalancamiento de precios. Cuando suben los precios del gas natural, los beneficios de EQT pueden aumentar significativamente sin necesidad de incrementar la producción, porque los precios más altos se traducen directamente en ingresos y flujo de caja.

A largo plazo, se espera que la demanda de gas natural aumente debido a las exportaciones de GNL y a la creciente demanda de electricidad de los centros de datos, lo que debería apoyar la estabilidad o la mejora de los precios con el tiempo.

A los niveles actuales, EQT parece infravalorada, con un rendimiento futuro impulsado por la fortaleza del mercado del gas, las ventajas de costes y la capacidad de la empresa para generar sistemáticamente un fuerte flujo de caja libre.

¿Cuánto pueden subir las acciones de EQT a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de EQT Corporation, o lo que podría valer cualquier acción, en menos de un minuto utilizando la herramienta Nuevo modelo de valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo P/E de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Valore EQT Corporation en menos de 60 segundos con TIKR (Es gratis) >>>