Estadísticas clave de las acciones de FedEx

- Rendimiento en la última semana: +2%

- Rango de 52 semanas: $194,3 a $392,9

- Precio actual: 358,9

¿Qué ha ocurrido?

FedEx(FDX), el mayor operador de carga aérea del mundo por número de flotas, registró su temporada alta más rentable de la historia de la empresa, al tiempo que elevó las previsiones de beneficio por acción ajustado para todo el año a 19,3-20,1 dólares, muy por encima del rango anterior de 17,8-19 dólares y del consenso de analistas de 18,69 dólares según LSEG, incluso cuando la guerra entre Estados Unidos e Israel contra Irán interrumpió aproximadamente el 8% de su volumen de exportación internacional e interrumpió los vuelos a través de dos de los centros de carga más activos del mundo.

FedEx registró un beneficio por acción ajustado de 5,25 dólares en el tercer trimestre, frente a los 4,14 dólares estimados por el consenso, impulsado por su segmento Express, que se encarga de las entregas urgentes de primera calidad y ofrece los márgenes más elevados de la empresa, donde el rendimiento de la paquetería nacional en EE.UU. aumentó un 5% y el de la paquetería de exportación internacional subió un 6% gracias a unos precios más fuertes y a la eliminación progresiva de los envíos de minimis de bajo valor.

Los ingresos de explotación ajustados de Federal Express Corporation, la principal unidad de reparto, aumentaron un 18% interanual, al registrar la empresa su sexto trimestre consecutivo de expansión de márgenes, una racha que contrasta fuertemente con la de su rival UPS, cuyas acciones han caído un 2% en lo que va de año frente a la subida del 25% de FedEx, que ahora supera a UPS en capitalización bursátil por primera vez desde su salida a bolsa en 1978.

En enero, FedEx amplió su iniciativa Network 2.0, que consolida las redes de entrega Ground y Express, anteriormente separadas, en un único sistema integrado para reducir los costes estructurales, y el director financiero John Dietrich declaró en la llamada de resultados del tercer trimestre del ejercicio fiscal 2026 que "vamos a superar realmente los 1.000 millones de dólares en ahorros relacionados con la transformación", confirmando que el objetivo de ahorro acumulado de 2.000 millones de dólares hasta 2027 va por delante de lo previsto.

FedEx entra en el año fiscal 2027 con tres catalizadores convergentes: la escisión el 1 de junio de FedEx Freight en una empresa independiente que cotiza en bolsa, que Raymond James calificó como "un evento de desbloqueo de valor"; un objetivo de flujo de caja libre ajustado de 6.000 millones de dólares para 2029; y un objetivo de BPA ajustado de 25 dólares para 2029, todo ello respaldado por Network 2.0, que alcanzará el 65% del volumen elegible para el próximo pico y una fuerza de ventas LTL recientemente dedicada y posicionada para captar cuota de mercado a medida que se recupera el ciclo industrial.

La opinión de Wall Street sobre las acciones de FDX

La temporada alta récord del tercer trimestre, que elevó las previsiones de BPA ajustado para todo el año a 19,30-20,10 dólares, ya por encima del consenso de LSEG de 18,69 dólares, desplaza el debate de inversión de "¿puede FedEx ejecutar?" a "¿cuánta expansión de márgenes está dispuesto a valorar el mercado?".

TIKR proyecta un BPA normalizado para el ejercicio 202026 de 19,57 $, que se acelerará a 22,21 $ en el ejercicio 202027 y a 25,54 $ en el ejercicio 202028, impulsado por un ahorro de costes de la Red 2.0 superior a 1.000 millones de dólares este año y unos márgenes EBIT que pasarán del 6,9% en el ejercicio 202026 al 8,0% en el ejercicio 202028, a medida que la red integrada Ground-Express densifique el volumen.

Wall Street tiene 17 opiniones positivas, 2 positivas, 8 negativas, 1 negativa y 1 negativa sobre FDX, con un precio objetivo medio de 385,32 dólares y una mediana de 420,00 dólares, lo que implica que los analistas esperan en general que el ahorro en la transformación y el impulso de los precios de Express se mantengan a través del giro de los fletes.

El objetivo máximo de 479 dólares refleja el pleno crédito por el desbloqueo del valor de la escisión del transporte de mercancías y la expansión sostenida de los márgenes de Express, mientras que el objetivo mínimo de 230 dólares asume que el conflicto de Irán debilita materialmente la demanda mundial y que el aumento de los costes del combustible erosiona la protección del recargo por combustible que la dirección calificó de "hacer su trabajo" en la llamada del tercer trimestre.

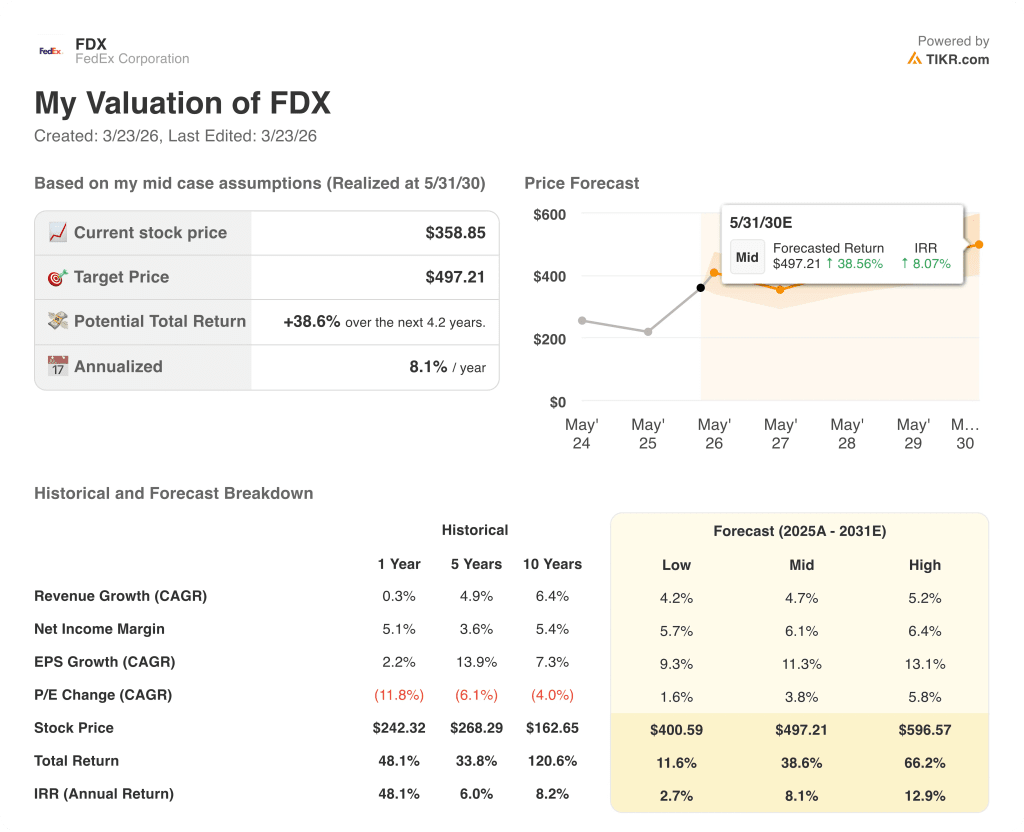

¿Qué dice el modelo de valoración?

El objetivo de precio medio de TIKR de 497,21 dólares, que implica una rentabilidad total del 38,6% con una TIR del 8,1% hasta mayo de 2030, asume un BPA normalizado compuesto al 11,3% anual sobre unos ingresos que crecen de 93.400 millones de dólares en el ejercicio fiscal 2026 a 110.900 millones de dólares en el ejercicio fiscal 2030, respaldados por una Red 2.0 que alcanza los 2.000 millones de dólares de ahorro acumulado en 2027 y unos márgenes EBIT en constante expansión hacia el 8,5%.

El mercado fija el precio de FDX en aproximadamente 18,4 veces el BPA normalizado de 19,57 $ para el ejercicio 202026E, un múltiplo que refleja la compresión histórica del PER, no la inflexión estructural de los márgenes en los seis trimestres actuales.

La Red 2.0 fluye ya el 35% del volumen elegible a través de instalaciones optimizadas, y la dirección tiene como objetivo el 65% para el próximo pico, lo que respalda directamente el precio objetivo de 497,21 dólares del modelo TIKR.

La descripción del CEO Raj Subramaniam de la rentabilidad récord del 3T como representación de "cambios permanentes en nuestra forma de operar" indica que el modelo tradicional de estacionalidad de beneficios que Street utiliza para descontar FDX es ahora estructuralmente obsoleto.

Un aumento sostenido de los costes de combustible que desborde el mecanismo de recargo por combustible indexado semanalmente sigue siendo el principal riesgo, ya que comprimiría los márgenes de Express y podría desencadenar una reducción de la demanda de servicios nocturnos de primera calidad a opciones terrestres de menor margen.

El Día del Inversor de FedEx Freight, que se celebrará el 8 de abril en Nueva York, es el próximo punto de confirmación, en el que la dirección publicará los objetivos de ingresos, márgenes y operaciones a largo plazo que validarán o pondrán en duda el valor de la escisión.

Debería invertir en FedEx Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de FDX y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir FedEx Corporation junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.