Estadísticas clave de las acciones de Zoetis

- Rendimiento en la última semana: +0.04%

- Rango de 52 semanas: $114,4 a $172,2

- Precio actual: 115,7

¿Qué ha ocurrido?

Zoetis(ZTS), la mayor empresa de salud animal del mundo, entra en 2026 cotizando cerca de su mínimo de 52 semanas de 114,36 dólares, mientras se guía por un BPA ajustado de 7,00 a 7,10 dólares, una cifra que supera el consenso de Wall Street de 6,80 dólares a pesar de que las acciones se sitúan un 33% por debajo de su máximo de 52 semanas de 172,23 dólares.

El 2 de marzo, Zoetis acordó adquirir el negocio de genómica animal de Neogen, que utiliza pruebas genéticas para predecir y adaptar los resultados de la salud animal individual, por 160 millones de dólares, cierre previsto en el segundo semestre de 2026, mientras que la compañía informó simultáneamente de un BPA ajustado del cuarto trimestre de 1,48 dólares, superando el consenso de 1,40 dólares.

Simparica Trio, la píldora antiparasitaria de triple combinación para perros de la empresa y su primera marca en EE.UU. en superar los 1.000 millones de dólares de ventas anuales, creció un 13% en 2025, mientras que los productos de triple combinación representan ya el 50% de la cuota de pacientes en las clínicas de EE.UU., frente al 25% de hace dos años, y los cachorros alcanzan ya los dos tercios de adopción, lo que indica una mayor progresión.

El director financiero, Wetteny Joseph, declaró en la 28.ª Conferencia Anual Global de Sanidad de Barclays, celebrada el 10 de marzo, que "nuestro negocio internacional de animales de compañía ha crecido a un ritmo muy similar al del negocio estadounidense de animales de compañía", subrayando cómo el crecimiento operativo orgánico del 8% del segmento internacional en 2025 compensa la debilidad a corto plazo de las clínicas estadounidenses vinculada a los propietarios de mascotas mileniales y de la generación Z, sensibles a los precios.

Zoetis inicia su ciclo de productos más importante en años, con el lanzamiento de Lenivia, un fármaco de acción prolongada contra el dolor de la osteoartritis, en la UE y Canadá en el primer semestre de 2026, la aprobación en EE. UU. de un tratamiento para la enfermedad renal destinado a un mercado de entre 3.000 y 4.000 millones de dólares previsto para 2027, 12 posibles superventas en cartera y aproximadamente 2.400 millones de dólares restantes en su autorización de recompra para respaldar el valor por acción a medida que madura el nuevo ciclo de productos.

La opinión de Wall Street sobre las acciones de ZTS

La adquisición de Neogen y el lanzamiento de Lenivia confirman que Zoetis está gastando en su camino hacia el próximo ciclo de crecimiento precisamente cuando el mercado lo ha valorado como un negocio en retirada, con las acciones cayendo un 33% desde su máximo de 52 semanas, incluso cuando el flujo de caja libre de 2026, el efectivo que una empresa genera después de todos los gastos de capital, se estima que aumentará un 21,6% a 2.780 millones de dólares.

Esa expansión del FCF de 2.280 millones de dólares en 2025 a 2.780 millones de dólares en 2026 no es una proyección basada en la esperanza: refleja la penetración continuada de Simparica Trio en un mercado estadounidense de parasiticidas de triple combinación que ha crecido del 25% al 50% de cuota clínica en dos años, precios normalizados del 2% al 3%, y la estabilización de Librela ya confirmada en las tendencias del cuarto trimestre de 2025.

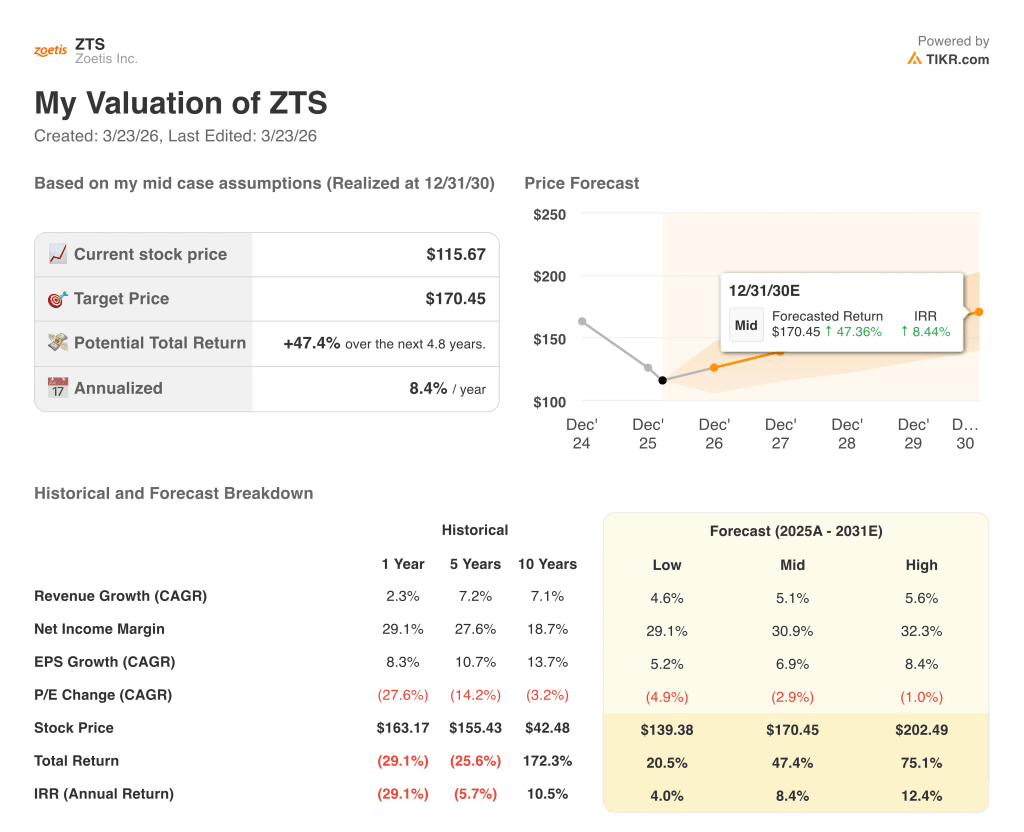

Se calcula que el BPA normalizado de ZTS alcanzará los 7,03 $ en 2026 y los 7,54 $ en 2027, con una TACC del 6,9% hasta 2030 según el caso medio del modelo TIKR, mientras que los márgenes de FCF aumentan del 24,1% en 2025 al 29,8% en 2027, una trayectoria que su homóloga Elanco Animal Health, que sigue trabajando en sus propios retos de integración, no está ni cerca de replicar.

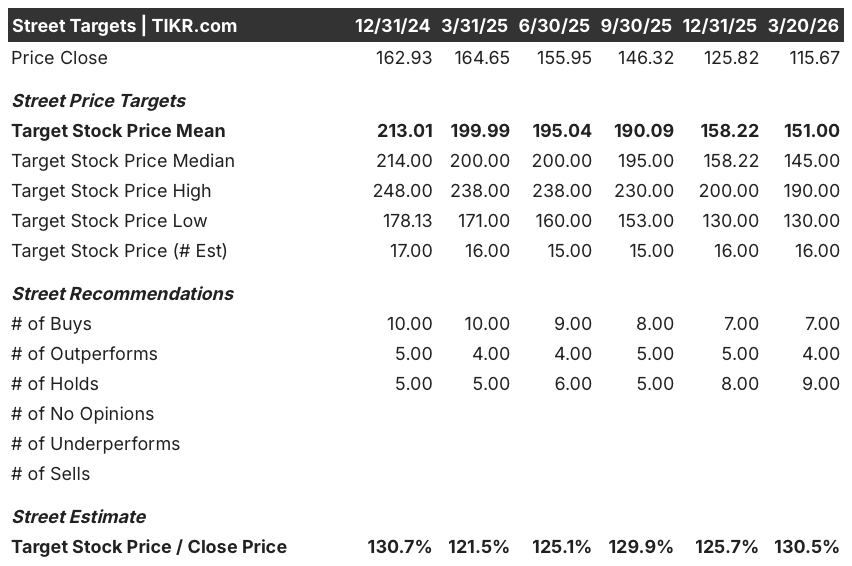

Wall Street tiene 7 opiniones de compra, 4 de superación y 9 de mantenimiento a 20 de marzo, con un objetivo de precio medio de 151,00 dólares, lo que supone un alza del 30,5% desde 115,67 dólares, un consenso que refleja la cautela a corto plazo sobre el tráfico clínico en EE.UU., pero que aún no tiene plenamente en cuenta que la franquicia renal tiene como objetivo un mercado de entre 3.000 y 4.000 millones de dólares para su aprobación en 2027.

El diferencial entre el precio mínimo de 130,00 dólares de los analistas y el precio máximo de 190,00 dólares explica claramente la historia: el objetivo bajo supone que el declive de Librela en EE.UU. se acelera y que la competencia en dermatología erosiona estructuralmente la cuota, mientras que los precios objetivo altos tienen en cuenta el ciclo de aprobación renal y la penetración continuada de Simparica Trio más allá del 50% de cuota clínica hacia la tasa de adopción de dos tercios de cachorros que ya se aprecia en los datos.

¿Qué dice el modelo de valoración?

El objetivo del caso medio del TIKR de 170,45 dólares, que implica una rentabilidad total del 47,4% y una TIR anualizada del 8,4% hasta diciembre de 2030, se basa en una TCAC de los ingresos del 5,1% y un margen de beneficio neto que se amplía del 29,1% al 30,9%, una hipótesis razonable dado que la ganadería, el diagnóstico y los animales de compañía internacionales generaron conjuntamente un crecimiento operativo del 8%, 13% y 7% respectivamente en 2025 sin signos de deterioro estructural.

El mercado está valorando a ZTS como una clínica estadounidense en declive; el modelo TIKR la valora como una empresa global de múltiples franquicias, y sólo el segmento internacional de 2025, con un crecimiento orgánico del 8%, ya compensa la debilidad estadounidense.

La autorización de recompra restante de 2.400 millones de dólares, combinada con 2.780 millones de dólares en FCF estimado para 2026, indica que la dirección tiene tanto el capital como la convicción para comprar acciones a precios que el modelo TIKR identifica como un descuento del 47% sobre el valor razonable.

Si la trayectoria de Librela en EE.UU. no se estabiliza durante la primera mitad de 2026, la supuesta vuelta al crecimiento de la franquicia del dolor OA rompe la expansión del margen EBITDA incluida en el objetivo de 170,45 $, y el caso medio del modelo se desploma hacia el caso bajo de 139,38 $.

Los resultados del primer trimestre de 2026, el primer informe con el nuevo calendario fiscal, confirmarán si el crecimiento de Simparica Trio en EE.UU. se reacelera y si la estabilización de Librela se mantiene durante el periodo de lanzamiento competitivo: habrá que estar atentos a un crecimiento operativo orgánico de los animales de compañía en EE.UU. por encima del nivel y a unos ingresos secuenciales de Librela por encima de los 36 millones de dólares.

Debería invertir en Zoetis Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ZTS y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Zoetis Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de ZTS en TIKR →.