Estadísticas clave de las acciones de Fastenal

- Rendimiento en la última semana: -3,7

- Rango de 52 semanas: $35.3 to $50.6

- Precio actual: $43.8

¿Qué ha ocurrido?

El aumento diario de las ventas del 13,3% registrado en febrero por Fastenal(FAST), el distribuidor de suministros industriales que abastece fábricas y obras con elementos de fijación y equipos de seguridad, sitúa el valor en 43,76 dólares tras una recuperación de 13 meses desde su mínimo de 52 semanas de 35,30 dólares.

Lasventas netas del cuarto trimestre de 2025 alcanzaron los 2.030 millones de dólares, un 11% más que en el mismo periodo del año anterior, con un aumento de los ingresos netos del 12,2% hasta los 294,1 millones de dólares y un BPA de 0,26 dólares, coronando un ejercicio 2025 récord con 8.200 millones de dólares en ingresos y 1.260 millones de dólares en ingresos netos.

La tecnología FMI de Fastenal, los dispositivos de venta y reposición de contenedores propiedad de la empresa que se instalan directamente en las instalaciones de los clientes para automatizar los pedidos de piezas, representa ahora el 46,1% de las ventas del cuarto trimestre, frente al 43,9% del año anterior, y la huella digital más amplia, incluido el comercio electrónico, alcanza el 62,1% de los ingresos del cuarto trimestre a través de una base instalada de 136.600 dispositivos activos.

Una transición de liderazgo confirmada añade aquí un sexto párrafo: Jeff Watts, actual Presidente y Director de Ventas, fue nombrado Consejero Delegado electo a finales de diciembre de 2025, con efecto a partir de julio de 2026, mientras que Max Tunnicliff se incorporó como Director Financiero en noviembre de 2025, señalando un relevo generacional diseñado para ejecutar la ambición de ingresos de 15.000 millones de dólares declarada por la empresa.

Dan Florness, Consejero Delegado, declaró en la llamada de resultados del cuarto trimestre de 2025 que "prevemos un crecimiento de las ventas netas de dos dígitos en 2026, apoyado por la tecnología FMI y las soluciones digitales, y nos sentimos realmente bien con el impulso", anclando esa perspectiva a una impresión de ventas de febrero que ya registraba un crecimiento del 13,3%.

El anuncio de Fastenal el 13 de marzo de un nuevo centro logístico de 900.000 pies cuadrados en el sureste en Carrollton, Georgia, que abrirá en la primavera de 2027, combinado con un aumento del CapEx hasta el 3,5% de las ventas netas en 2026 y un objetivo de ingresos a largo plazo de 15.000 millones de dólares, posiciona al distribuidor para convertir su liderazgo en penetración digital en ganancias de cuota de mercado duraderas en un contexto industrial todavía lento.

La opinión de Wall Street sobre las acciones de FAST

La impresión de ventas diarias del 13,3% de febrero, acelerando mucho más allá del ritmo de crecimiento de ingresos del 8,7% para todo el año 2025, confirma que el modelo operativo anclado en FMI de Fastenal está componiendo el volumen más rápido que la propia economía industrial, y la estimación de ingresos del 9,8% del modelo TIKR para 2026 ahora parece conservadora frente a los datos en vivo.

TIKR estima que el BPA normalizado aumentará de 1,09 $ en 2025 a 1,23 $ en 2026, un aumento del 12,4% impulsado por el aniversario de la recarga de la compensación de incentivos de 2025 y el apalancamiento continuo de los gastos de venta, generales y administrativos a medida que la base de costes fijos absorbe una mayor base de ingresos sin un crecimiento proporcional de la plantilla.

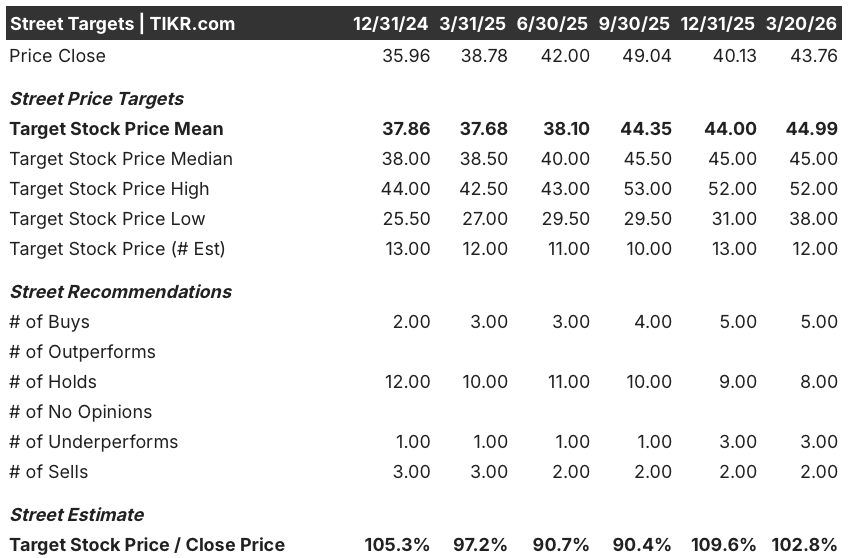

Cinco analistas califican a FAST de compra, ocho de mantener, tres de bajo rendimiento y dos de venta, con un precio objetivo medio de 44,99 dólares, lo que implica un alza de sólo el 2,8% desde los actuales 43,76 dólares, un consenso que parece anclado en el ruido del margen bruto a corto plazo más que en el compuesto del BPA plurianual ya incluido en las estimaciones futuras.

Los objetivos de los analistas oscilan entre 38,00 $ en el extremo inferior y 52,00 $ en el extremo superior; el suelo de 38,00 $ refleja un verdadero riesgo a la baja si las contrataciones de dispositivos de FMI se desaceleran y el viento de cola de la expansión de los elementos de fijación se desvanece después de su aniversario en el primer trimestre de 2026, mientras que los 52,00 $ requieren que la aceleración de la huella digital señalada por la dirección para la segunda mitad de 2026 se refleje en las cifras comunicadas.

¿Qué dice el modelo de valoración?

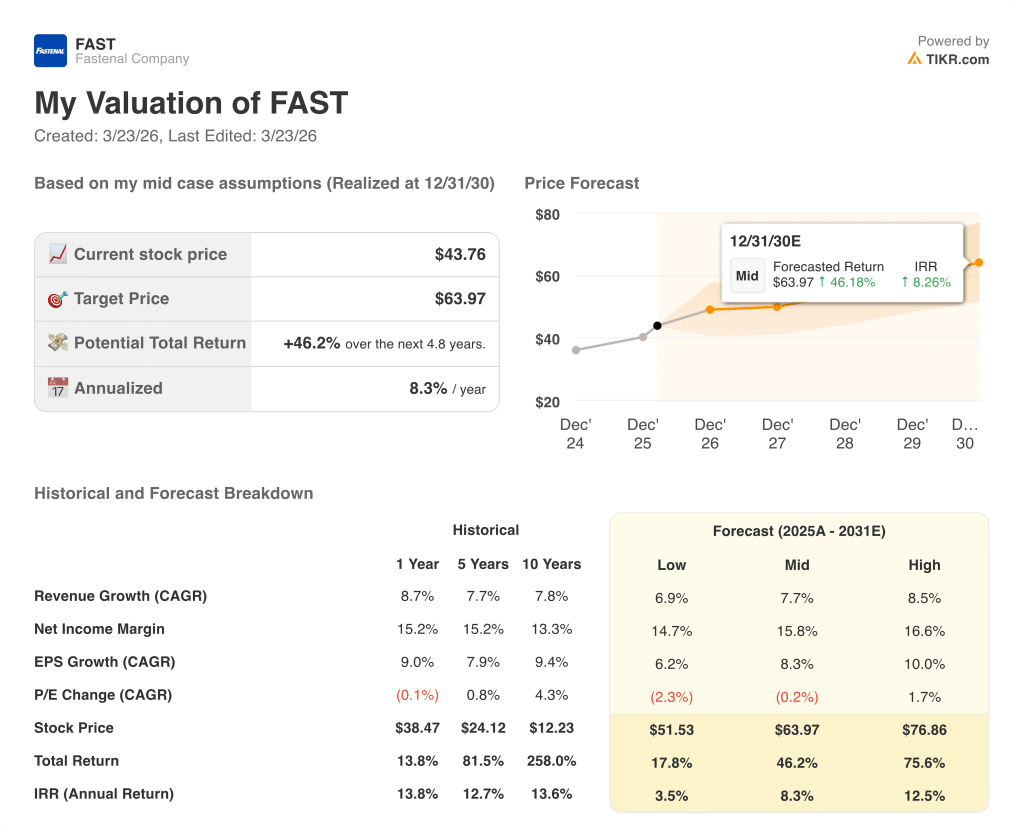

El objetivo medio de TIKR de 63,97 dólares implica una rentabilidad total del 46,2% en 4,8 años con una TIR del 8,3%, basada en una TCAC de los ingresos del 7,7%, una expansión del margen de los ingresos netos del 15,8% y una TCAC del BPA del 8,3%, los tres supuestos basados en un crecimiento de la base instalada de FMI del 7,6% en 2025 y la confirmación de las ventas diarias del 13,3% en febrero.

El consenso de la calle, valorado para un distribuidor maduro con una modesta prima del 2,8% respecto al actual, pasa por alto que el 62,1% de los ingresos del cuarto trimestre ya fluyen a través de canales digitales, lo que suprime estructuralmente los gastos de venta, generales y administrativos, haciendo que la expansión del margen EBITDA del 22,4% al 22,8% en 2026 sea alcanzable sin heroicidades de volumen.

La base instalada de 136.600 unidades de FMI de Fastenal, cada dispositivo integrado en las instalaciones de un cliente y generando ingresos recurrentes predecibles, justifica directamente el objetivo de 63,97 dólares del modelo TIKR al anclar el crecimiento de los ingresos del 9,8% en 2026 a un activo pegajoso y difícil de desplazar.

El impulso de ventas de dos dígitos para 2026 declarado por la dirección, junto con la impresión del 13,3% de febrero que ya supera la estimación del 9,8% del modelo TIKR, indica que el mercado está tratando el riesgo de ejecución como más alto de lo que los datos operativos apoyan actualmente.

El proyecto de expansión de tornillería, el programa de consolidación de proveedores y negociación de costes de Fastenal que defendió el margen bruto a lo largo de 2025, cumple años después del 1T 2026; si el margen bruto se contrae sin la correspondiente compensación de gastos de venta, generales y administrativos, la hipótesis de margen de beneficio neto del 15,8% del modelo TIKR se rompe y el objetivo de 63,97 $ se comprime hacia el caso bajo de 51,53 $.

Los resultados del primer trimestre de 2026, previstos para abril, serán la primera prueba de si el margen bruto se mantiene tras el aniversario y de si la reaceleración del negocio electrónico que la dirección señaló para la segunda mitad de 2026 se está consolidando; vigile el margen bruto declarado con respecto a la referencia para todo el año 2025 de aproximadamente el 45% y el crecimiento de las ventas diarias en relación con el ritmo del 13,3% de febrero.

Debería invertir en Fastenal Company?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de FAST y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Fastenal Company junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.