Estadísticas clave de las acciones de Paypal

- Rango de 52 semanas: $38 a $80

- Precio actual: $41

- Objetivo medio de Street: $51

- Objetivo máximo de la calle: 147 $.

- Consenso de analistas: 5 compran, 3 superan, 32 mantienen, 1 no opinan, 4 venden

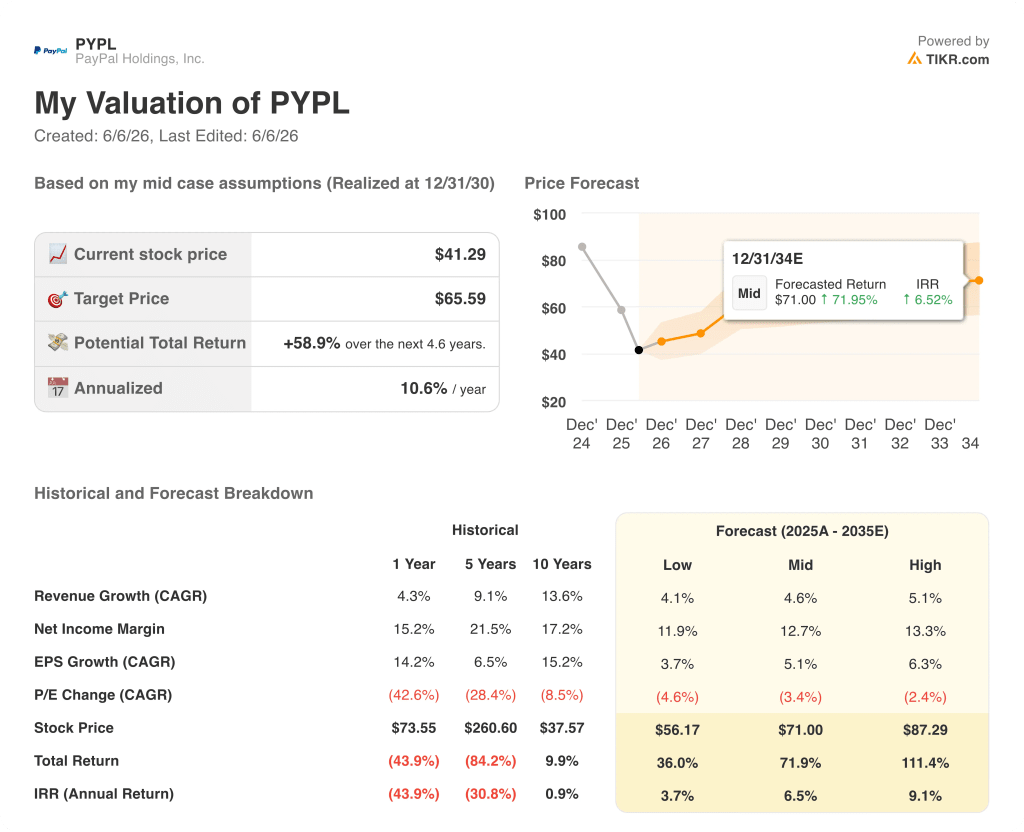

- Objetivo del modelo TIKR (Dic. 2030): $66

PayPal incorpora un nuevo consejero delegado, reestructura en torno a tres negocios y se compromete a recortar costes por valor de 1.500 millones de dólares

PayPal Holdings(PYPL) cerró en torno a los 41 dólares el 5 de junio de 2026, cerca de su mínimo de 52 semanas de alrededor de 38 dólares, después de un primer trimestre que batió las previsiones mientras un nuevo consejero delegado reajustaba simultáneamente todo el modelo operativo de la compañía.

La acción se ha reducido casi a la mitad desde su máximo de 52 semanas, cercano a los 80 dólares.

Enrique Lores, el antiguo consejero delegado de HP que se incorporó al consejo de PayPal en 2021, ocupó el puesto de consejero delegado a principios de 2026 y dedicó sus primeros 90 días a un diagnóstico estructurado: dos viajes al Reino Unido, uno a Alemania, sesiones de escucha con los principales vendedores y una revisión que concluyó que PayPal llevaba años sobreindexando el lado vendedor de su red de dos caras a expensas del lado del consumidor.

Su diagnóstico se tradujo directamente en acción.

El 29 de abril, PayPal anunció un modelo operativo de tres empresas: Checkout Solutions y PayPal, Consumer Financial Services y Venmo, y Payment Services y Crypto, cada uno con un único líder responsable que sustituye a la estructura matricial de cuatro dimensiones que Lores describió como ingobernable.

El objetivo de la reorganización es ahorrar al menos 1.500 millones de dólares en costes brutos durante dos o tres años, repartidos entre retrasos estructurales en la primera oleada y automatización impulsada por IA en la segunda, de los que aproximadamente el 40% corresponderá a IA.

Losresultados del primer trimestre, publicados el 5 de mayo, dieron al nuevo plan una base creíble sobre la que construir: un volumen total de pagos de unos 464.000 millones de dólares, un 11% más interanual en base puntual; unos ingresos de unos 8.350 millones de dólares, un 7% más; un BPA no-GAAP de 1,34 dólares; y un flujo de caja libre ajustado de unos 1.700 millones de dólares para el trimestre, lo que sitúa el total de los últimos 12 meses en casi 6.800 millones de dólares.

Venmo registró su sexto trimestre consecutivo de crecimiento del TPV de dos dígitos, en torno al 14%, y el volumen de compra ahora, paga después creció en torno al 23% interanual.

En la conferencia del primer trimestre, Lores explicó claramente la falta de inversión en consumo: "PayPal es una empresa de consumo que se distribuye a través de vendedores. La forma en que estábamos gestionando el negocio hasta ahora, era como si Procter and Gamble sólo se preocupara de tener sus productos en las tiendas y no hubiera ningún esfuerzo para impulsar la demanda desde la perspectiva del consumidor".

La comparación es directa e implica una solución específica: PayPal ya tiene la distribución comercial. Lo que falta es invertir en atraer a los consumidores.

Esa inversión ya está en marcha, con un programa de fidelización lanzado en el Reino Unido y un programa de modernización tecnológica que Srini Venkatesan, Director Técnico de PayPal, detalló en la Conferencia Global TMT de Evercore el 3 de junio.

Por qué los analistas mantienen las acciones de PYPL a pesar de una subida implícita del 24% respecto a la media de Street

El consenso de analistas sobre las acciones de PayPal refleja exactamente lo que cabría esperar para un giro de gran capitalización en medio de su primer capítulo: Predominan las 32 posturas de "mantener", con sólo 5 de "comprar" y 3 de "superar" frente a 4 de "vender".

El objetivo medio de Street se sitúa en torno a los 51 dólares, lo que implica un alza de aproximadamente el 24% desde el precio actual de unos 41 dólares, con un objetivo máximo que ronda los 147 dólares.

El grupo Hold no es un veredicto sobre el negocio, sino sobre el momento oportuno.

Los analistas están observando el crecimiento del TPV de caja de marca, que actualmente se sitúa en el extremo inferior de la guía para todo el año de la empresa, de un dígito ligeramente positivo a uno bajo, y esperando a ver si Lores puede reacelerarlo antes de subir su calificación.

La guía del segundo trimestre les dio una razón adicional para la paciencia: se espera que el BPA no-GAAP disminuya aproximadamente un 9% interanual, con un margen de transacción en dólares de alrededor del 3%, ya que el segundo trimestre del año anterior tuvo un beneficio de 1,5 puntos por la renovación de un socio de pago clave que no se repite.

La trayectoria del BPA para el segundo semestre parece más favorable, con estimaciones de consenso de 1,33 $ para el tercer trimestre de 2026 y de 1,35 $ para el cuarto, ambas por encima de la estimación de 1,28 $ del segundo trimestre.

La comparación interanual del beneficio por acción subestima el efecto de la capitalización: PayPal retiró 28 millones de acciones sólo en el 1er trimestre, reduciendo la cuenta de 920 millones a 892 millones, y el compromiso de recompra para todo el año es de alrededor de 6.000 millones de dólares, lo que significa que el crecimiento del BPA irá por delante del crecimiento operativo independientemente de cómo evolucionen las compras de marca a corto plazo.

El riesgo de los osos es real: Lores se ha comprometido a una transformación plurianual, la migración tecnológica de Oracle a una infraestructura nativa en la nube llevará al menos dos años, según las estimaciones del propio Venkatesan, y Europa está mostrando una debilidad macroeconómica en los viajes que presionó las tendencias de las cajas de marca en el primer trimestre hasta mayo.

El catalizador que los alcistas están observando es la segunda mitad de 2026, cuando las comparaciones interanuales se suavicen, la primera oleada de ahorro de costes comience a fluir y Lores presente el alcance completo de la hoja de ruta de transformación con nuevos KPI por línea de negocio.

Las acciones de PayPal ganan más por acción que Block y menos que Mastercard: la diferencia con MA es la historia

El BPA normalizado de PayPal de 1,34 $ en el primer trimestre de 2026 se sitúa muy por encima de los 0,68 $ de Block para el mismo periodo, lo que confirma que las dos empresas se encuentran en diferentes fases de sus curvas de madurez de beneficios a pesar de ocupar un territorio de pagos digitales que se solapa.

Las estimaciones de BPA futuras de Block muestran un crecimiento porcentual más rápido, alcanzando alrededor de 1,21 $ en el primer trimestre de 2027 a partir de una base de 0,68 $, pero las acciones de PayPal generan esa cifra desde un punto de partida a casi el doble de las ganancias actuales por acción de Block.

La trayectoria de Mastercard es el contraste relevante a efectos de valoración: MA imprimió 4,41 dólares en el primer trimestre de 2026 y el consenso la sitúa en torno a los 5,60 dólares en el primer trimestre de 2027, una escala de beneficios por acción que refleja la prima de economía de red que el mercado asigna a una red de pago pura frente al modelo bilateral de PayPal, más complejo desde el punto de vista operativo.

La estimación del beneficio por acción de PayPal de alrededor de 1,45 dólares para el primer trimestre de 2027 muestra que la compresión de la recompra y el ahorro de costes empiezan a acumularse, pero la diferencia con la trayectoria de los beneficios de Mastercard es la razón por la que las acciones de PayPal cotizan donde lo hacen, y cerrar esa diferencia por acción es precisamente lo que se pretende con el programa de recompra anual de 6.000 millones de dólares y la reducción de costes de 1.500 millones de dólares.

¿Estarán infravaloradas las acciones de PayPal en 2026? El modelo de 66 dólares de TIKR apunta a una rentabilidad del 59% en 2030

El caso base de TIKR valora PayPal en aproximadamente 66 $ para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 59% desde el precio actual de alrededor de 41 $, o aproximadamente un 11% anualizado.

Si la transformación de Lores cumple los supuestos del caso medio -un 4,6% de CAGR de ingresos hasta 2035 con márgenes de ingresos netos estabilizados cerca del 13%- el modelo TIKR alcanza alrededor de 66 $, y las acciones de PYPL están infravaloradas a los precios actuales según esa medida.

El caso bajo, que arroja unos 56 dólares y una rentabilidad total de aproximadamente el 36%, con una tasa anualizada de alrededor del 4%, refleja un escenario en el que persiste el estancamiento de las cajas de marca, Europa no se recupera y el programa de ahorro de costes se retrasa.

El caso alto, que alcanza alrededor de 87 dólares y una rentabilidad total de aproximadamente el 111%, con una tasa anualizada de alrededor del 9%, requiere una tasa compuesta anual de los ingresos de aproximadamente el 5%, con márgenes de ingresos netos que se expanden hacia el 13%, un escenario que está disponible si el programa de automatización de IA y la monetización de Venmo se aceleran más rápidamente que los supuestos básicos.

La condición que separa la media de la alta no es especulativa: es la tasa de incorporación de servicios de valor añadido al volumen de procesamiento empresarial de Braintree, que Venkatesan señaló en Evercore como la mayor palanca comercial a corto plazo sobre la que PayPal tiene pleno control operativo.

Es la acción de PayPal una compra en este momento?

Las acciones de PayPal cotizan a unos 41 dólares, aproximadamente un 24% por debajo del objetivo medio de Street de unos 51 dólares y alrededor de un 38% por debajo del objetivo del modelo base de TIKR de aproximadamente 66 dólares.

El consenso de analistas está dominado por 32 "Mantener", con 5 "Comprar" y 3 "Superar", lo que refleja la incertidumbre en la ejecución bajo un nuevo consejero delegado más que una visión negativa del negocio subyacente de FCF.

El modelo TIKR implica aproximadamente un 11% de rentabilidad anualizada en el caso medio hasta 2030, lo que hace que las acciones de PYPL sean potencialmente atractivas para los inversores dispuestos a esperar durante el ciclo de transformación.

¿Qué dicen los analistas sobre las acciones de PayPal?

A 5 de junio de 2026, 34 analistas cubren PYPL con un objetivo de precio medio de alrededor de 51 dólares y un objetivo máximo de alrededor de 147 dólares.

El consenso es de 5 "Comprar", 3 "Superar", 32 "Mantener", 1 "Sin opinión" y 4 "Vender".

La mayoría de Mantener refleja una postura de esperar y ver sobre la reaceleración de las cajas de marca y la transformación de costes de 1.500 millones de dólares del nuevo consejero delegado Enrique Lores, más que una convicción bajista sobre los fundamentos del negocio.

¿Debería invertir en PayPal Holdings, Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de PayPal Holdings, Inc. y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir PayPal Holdings, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.