Principales indicadores fundamentales de las acciones de DIS

- Rango de 52 Semanas: $92.19 to $124.69

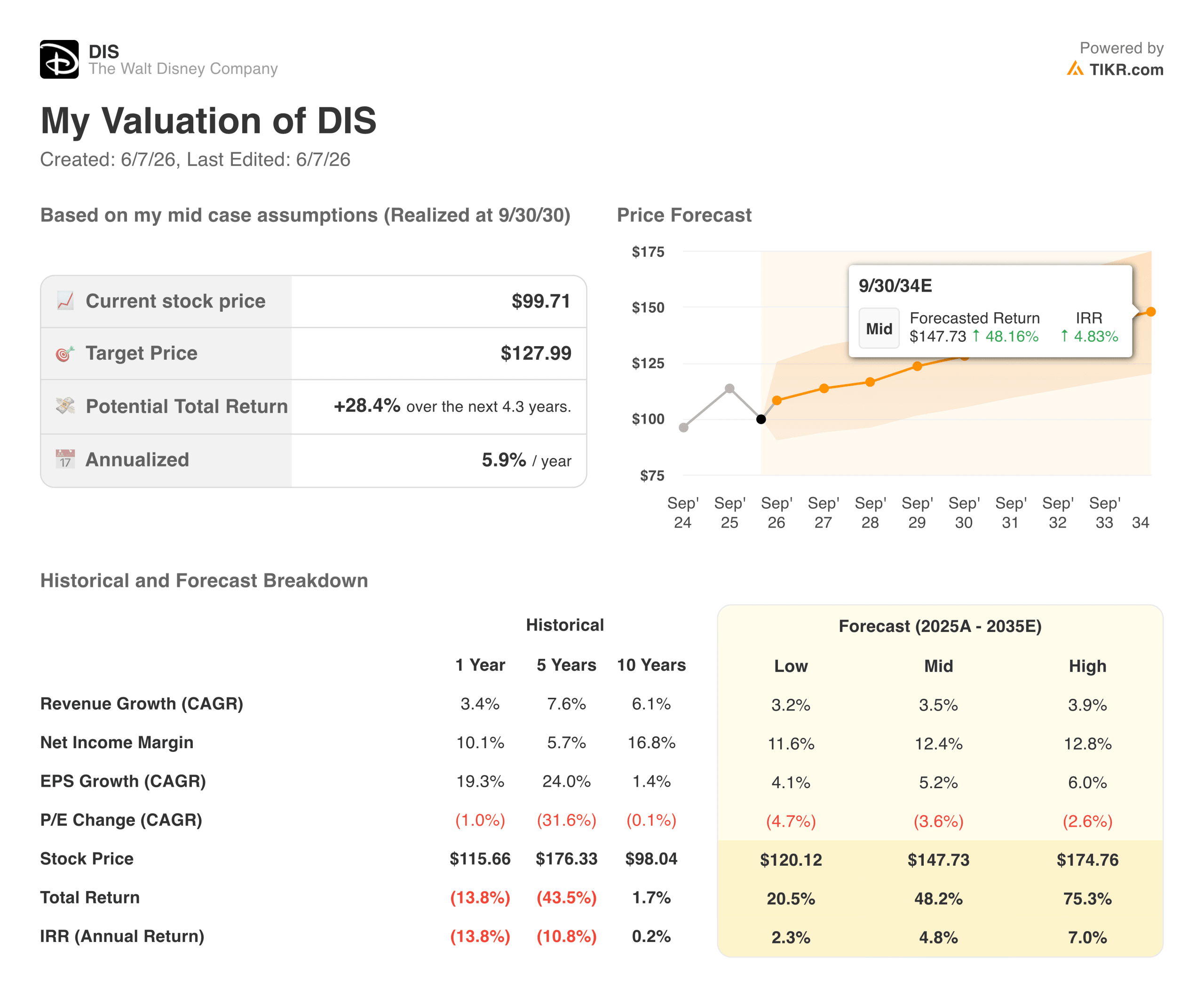

- Precio actual de la acción: $99.71

- Precio objetivo de consenso en la calle: ~130 $.

- Ingresos 2T AF2026: 25.200 millones de dólares (+7% interanual)

- BPA ajustado 2T 2026: 1,57 $ (+8% interanual)

- Ingresos de explotación de entretenimiento SVOD en el 2T FY2026: 582 millones de dólares (+88% interanual)

- Previsión de BPA ajustado para el ejercicio 202026: ~+12% a +16

- Deuda neta a largo plazo: 41.700 millones de dólares

- Objetivo de precio medio de las acciones a 10 años: ~148 $.

Valore sus acciones favoritas como DIS con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Tres negocios, una transformación: Cómo será Disney en 2026

The Walt Disney Company (DIS) opera tres segmentos distintos en diferentes plazos, y entender cómo interactúan es la única manera de evaluar las acciones con honestidad.

Las experiencias, incluidos los parques temáticos, las líneas de cruceros y los productos de consumo, son el motor que impulsa el negocio. Los ingresos del segundo trimestre alcanzaron la cifra récord de 9.500 millones de dólares, un 7% más, y los ingresos de explotación aumentaron un 5%, hasta 2.600 millones de dólares. El gasto per cápita en los parques nacionales aumentó un 5%. El crucero Disney Adventure se botó en Singapur en marzo, y el Mundo de Frozen se inauguró en Disneyland París con una gran acogida por parte de los visitantes.

En el sector del entretenimiento, que abarca Disney+, Hulu, ABC, FX y los cines, es donde se ha instalado el escepticismo. Ese escepticismo es cada vez más difícil de mantener. Los ingresos de explotación de SVOD alcanzaron los 582 millones de dólares en el segundo trimestre, casi el doble interanual, y Disney obtuvo su primer margen de entretenimiento SVOD de dos dígitos en el trimestre. La cartera de contenidos hasta el año fiscal 2027 incluye The Mandalorian & Grogu, Toy Story 5, la película de acción real Moana y Avengers: Doomsday.

Los deportes, con ESPN a la cabeza, son los que están más avanzados en su propia transición estructural. ESPN adquirió NFL Network y NFL RedZone en enero a cambio de un 10% de participación no controladora, y los ingresos por abonados digitales en el segundo trimestre compensaron con creces los descensos seculares de la base de abonados lineales.

Los ingresos de explotación totales aumentaron de 3.700 millones de dólares en el ejercicio fiscal 2021 a 13.800 millones de dólares en el ejercicio fiscal 2025, mientras que los márgenes de explotación pasaron de alrededor del 5% a casi el 15%. Este no es el perfil de un conglomerado de medios de comunicación en apuros.

Es el perfil de un negocio que absorbió enormes pérdidas en streaming, digirió la adquisición de Fox, navegó por una pandemia y emergió con márgenes estructuralmente más altos que antes de que todo esto comenzara.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de DIS (¡Es gratis!) >>>

18.000 millones de dólares en flujo de caja operativo y una recompra de 8.000 millones de dólares

Disney generó 5.600 millones de dólares en flujo de caja operativo en el año fiscal 2021. Para el año fiscal 2025, esa cifra había alcanzado los 18.100 millones de dólares, más del triple en cuatro años. Esa trayectoria es lo que hace creíbles los compromisos de devolución de capital.

La dirección se ha fijado como objetivo una recompra de acciones de al menos 8.000 millones de dólares en el ejercicio 2026 y ya ha invertido 5.500 millones de dólares en recompras sólo en la primera mitad del año. Disney tiene 41.700 millones de dólares de deuda neta, lo que merece un reconocimiento honesto, pero a aproximadamente 2 veces el EBITDA LTM, es una carga manejable para un negocio que genera efectivo a esta escala.

Consulte las estimaciones históricas y futuras de las acciones de Disney (¡es gratis!) >>>

Qué dice el modelo de valoración de TIKR sobre DIS a 100 dólares

El modelo de valoración de caso medio de TIKR apunta a unos 148 $ para DIS en un horizonte de aproximadamente ocho años, lo que implica una rentabilidad total de alrededor del 48% o aproximadamente el 5% anualizado. El modelo parte de la base de que los ingresos crecen en torno al 4% anual y los márgenes de beneficio neto aumentan hasta el 12%. Se trata de hipótesis conservadoras para una empresa que prevé un crecimiento ajustado del BPA de entre el 12% y el 16% sólo en el ejercicio fiscal 2026.

El caso más bajo se sitúa en torno a los 120 dólares, y el más alto, en torno a los 175 dólares. El consenso de la calle, en torno a los 130 dólares, implica un alza del 30% desde los niveles actuales, lo que es considerablemente más constructivo que el caso medio de TIKR. Esa diferencia refleja lo que los analistas esperan de las transiciones de streaming y ESPN DTC a medida que maduren en los próximos años.

Vale la pena señalar que el caso medio supone que Disney obtiene menos de la mitad del crecimiento del beneficio por acción que prevé actualmente. Si la trayectoria de rentabilidad del streaming se mantiene y la base de suscriptores DTC de ESPN aumenta significativamente, el caso alto de alrededor de 175 dólares se convierte en el punto de referencia más relevante.

Por qué apuestan los alcistas

- La rentabilidad del streaming ya no es una promesa. Los ingresos de explotación de SVOD aumentan un 88% interanual, con un margen de dos dígitos, y son el hito que los inversores de Disney llevaban años esperando.

- Experiencias tiene margen para crecer a escala mundial. Un complejo turístico previsto en Abu Dhabi, un nuevo crucero para Japón y Disney Adventure en Singapur amplían la presencia física de Disney en mercados con cientos de millones de visitantes potenciales por primera vez.

- ESPNposee los derechos deportivos en directo más valiosos de EE.UU. La adquisición de NFL Network y la Super Bowl LXI en febrero de 2027 dan a ESPN una oferta de contenidos inigualable justo en el momento en que el consumo de deportes en directo está migrando al streaming.

- La valoración es modesta para la base de activos. Con un PER de aproximadamente 13 veces el NTM para un negocio con unos ingresos anuales de 94.000 millones de dólares y un flujo de caja operativo de 18.000 millones de dólares, DIS no está preparada para una transformación exitosa.

Lo que observan los osos

- El crecimiento de los ingresos es modesto. Una CAGR de ingresos a dos años vista de alrededor del 6% no es el perfil que suele impulsar la expansión de los múltiplos, ni siquiera junto con la mejora de los márgenes.

- La deuda neta de 41.700 millones de dólares limita la flexibilidad. La carga es manejable pero no invisible, y unos tipos más altos a largo plazo aumentan los costes de mantenimiento al tiempo que reducen la velocidad de despliegue.

- La asistencia a los parques nacionales es escasa. La asistencia disminuyó un 1% en el segundo trimestre, y la dirección señaló explícitamente la incertidumbre macroeconómica como un viento en contra para el segmento de Experiencias.

- ESPN DTC es pronto y caro. El plan Unlimited no se lanzó hasta agosto. La creación de un paquete deportivo directo al consumidor y el pago de derechos crecientes es una inversión plurianual con una economía de abonados incierta.

Acceda gratuitamente a herramientas profesionales para analizar las acciones de TT en TIKR →.

Debería invertir en The Walt Disney Company?

Disney es uno de esos valores en los que la diferencia entre lo que hace la empresa y lo que valora el mercado crea un escenario realmente interesante. Los ingresos operativos casi se han cuadruplicado desde el año fiscal 2021, el efectivo de las operaciones se ha triplicado y el streaming se ha vuelto rentable. La acción cotiza casi un 20% por debajo de su máximo de 52 semanas, con un consenso de Street que implica un alza de alrededor del 30%.

Las limitaciones honestas son reales: crecimiento modesto de los ingresos, deuda significativa y un consumidor de parques domésticos más suave. El precio medio de TIKR, en torno a los 148 dólares, refleja una paciente capitalización más que una subida espectacular.

Para los inversores que crean que la inflexión del streaming es duradera y que la transición DTC de ESPN justificará en algún momento un múltiplo más alto, el precio actual es un punto de entrada razonable en uno de los negocios más reconocidos del planeta.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!