Principales conclusiones:

- Ancla de valoración: Las acciones de CVS cotizan a 81 dólares, con un valor razonable modelado de 98 dólares basado en unos beneficios normalizados y una demanda sanitaria estable.

- Proyección de precios: Las acciones de CVS Health Corporation podrían alcanzar los 98 dólares en 2027 con un crecimiento de los ingresos del 5% y un múltiplo de beneficios de 10 veces.

- Ganancias potenciales: Esto implica una subida total del 20% desde el precio actual de 81 $ a medida que los márgenes se estabilicen y mejore el flujo de caja.

- Rentabilidad anual: El modelo apunta a una rentabilidad anualizada de alrededor del 10% en los próximos 2 años impulsada por la recuperación de los beneficios.

CVS Health Corporation(CVS) opera negocios de seguros, beneficios farmacéuticos y farmacias minoristas que generaron alrededor de 392 mil millones de dólares en ingresos LTM en todo Estados Unidos.

La acción llamó la atención en enero de 2026 después de que los legisladores estadounidenses plantearan preocupaciones antimonopolio, aumentando el riesgo regulatorio sin cambiar las operaciones a corto plazo.

CVS Health generó unos ingresos operativos de 10.000 millones de dólares en los últimos doce meses, con unos márgenes operativos cercanos al 3%, lo que refleja la presión de los costes sanitarios y las restricciones de reembolso.

CVS tiene un valor de mercado cercano a los 105.000 millones de dólares, con un crecimiento ligado a la suscripción de seguros, los volúmenes de farmacia y una mayor integración de servicios.

Aunque los ingresos y los beneficios se están estabilizando, las acciones de CVS cotizan cerca de los 81 dólares, lo que deja abierta la cuestión de si la valoración actual refleja riesgos de ejecución o un potencial de recuperación de los beneficios.

Qué dice el modelo sobre las acciones de CVS Health

Hemos evaluado las acciones de CVS Health utilizando hipótesis vinculadas a la escala de los seguros, la integración de las farmacias y la recuperación de los márgenes en sus plataformas diversificadas.

Sobre la base de un crecimiento de los ingresos del 5,1%, unos márgenes operativos del 3,9% y un múltiplo de salida de 10,4 veces, el modelo prevé que CVS alcance los 97,74 dólares.

Esto implica una rentabilidad total del 19,9%, o alrededor del 9,8% de rentabilidad anualizada en los próximos 1,9 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de CVS:

1. Crecimiento de los ingresos: 5,1%.

Las acciones de CVS registraron un crecimiento de los ingresos del 4% en un año y del 8% en cinco años gracias a la expansión de la escala de seguros y del volumen de farmacias.

El crecimiento reciente refleja la estabilización tras la volatilidad provocada por las adquisiciones, y los servicios de asistencia sanitaria y farmacia contribuyen a unos resultados más predecibles.

El crecimiento futuro sigue apoyado por la inscripción en Medicare Advantage y la utilización de farmacias, mientras que el escrutinio normativo y la presión sobre los precios limitan el potencial de aceleración.

cLas expectativas del mercado apuntan a un crecimiento de los ingresos del 5,1%, equilibrando la demanda estable de asistencia sanitaria con la presión de los reembolsos, lo que respaldaría una rentabilidad anualizada de alrededor del 9,8%.

2. Márgenes de explotación: 3.9%

Los márgenes de las acciones de CVS Health se situaron históricamente en una media del 5%, pero cayeron por el aumento de los costes médicos, la presión sobre la utilización y los cambios en la combinación de seguros.

Los márgenes se ven presionados por los costes de utilización e integración, compensados en parte por la escala de farmacias y la disciplina de costes en las unidades minoristas y de PBM.

La normalización depende del control de los costes médicos y de la mejora de los precios de los seguros, mientras que la inflación salarial y los límites de reembolso limitan la expansión de los márgenes a corto plazo.

Las previsiones de consenso sitúan los márgenes operativos en el 3,9%, reflejando una normalización conservadora alineada con la rentabilidad reciente y manteniendo aproximadamente un 9,8% de rentabilidad anualizada.

3. Múltiplo PER de salida: 10,4x

Históricamente, las acciones de CVS han cotizado entre 10 veces y 11 veces los beneficios, lo que refleja un crecimiento maduro, una exposición regulatoria y unas operaciones sanitarias intensivas en capital.

La valoración actual entraña cautela en torno al escrutinio antimonopolio, la volatilidad de los márgenes de los seguros y el riesgo de reembolso a largo plazo en los programas patrocinados por el gobierno.

La estabilidad del múltiplo depende de la consistencia de los beneficios y del control de los costes médicos, más que de la aceleración del crecimiento o de los cambios en la confianza de los inversores.

Las hipótesis de precios de la calle utilizan un múltiplo de salida de 10,4 veces, que refleja los beneficios normalizados e implica un objetivo de 97,74 dólares con una rentabilidad total del 19,9%.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de CVS dependen de las tendencias de utilización de la atención sanitaria, la disciplina de reembolso y la ejecución a través de seguros, servicios de farmacia y operaciones minoristas hasta 2029.

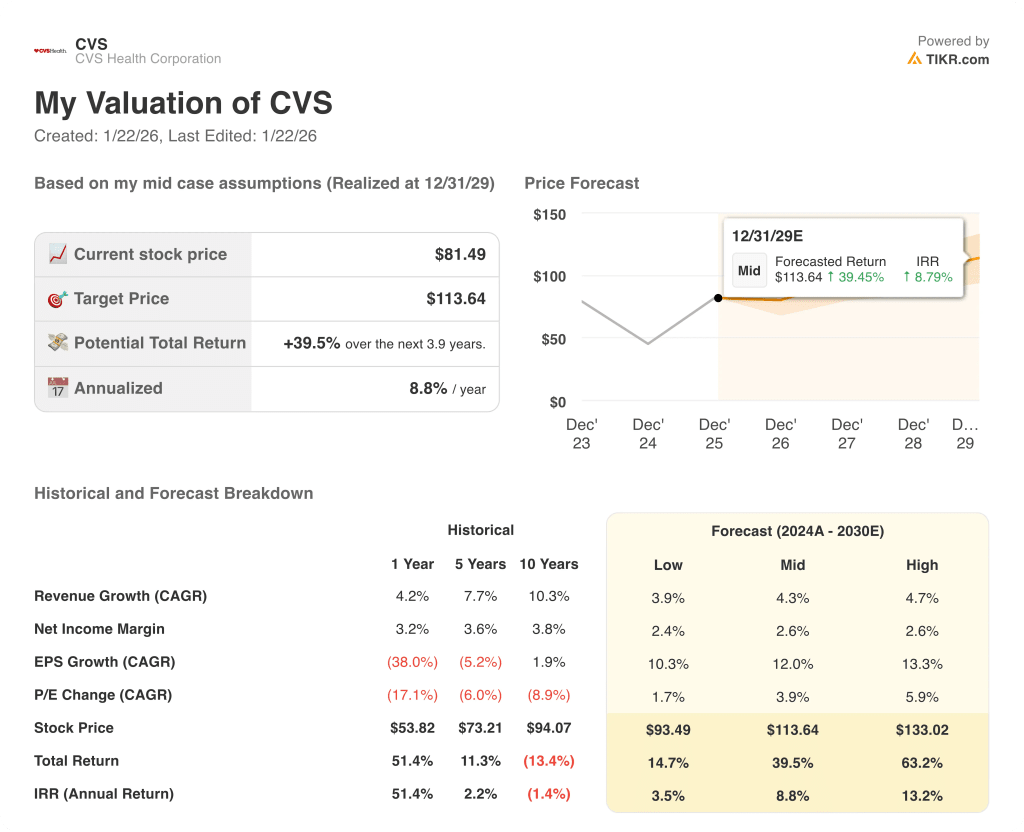

- Caso bajo: Con la presión de los reembolsos y un rendimiento moderado de las prestaciones, los ingresos crecen en torno al 3,9% y los márgenes se mantienen cerca del 2,4% → rentabilidad anualizada del 3,5%.

- Caso medio: Con la estabilidad de los seguros básicos y la ejecución estable de los servicios de farmacia, el crecimiento de los ingresos se acerca al 4,3% y los márgenes al 2,6% → 8,8% de rentabilidad anualizada.

- Caso alto: Si los márgenes de beneficios se recuperan y se mantiene el control de costes, los ingresos alcanzan alrededor del 4,7% y los márgenes se acercan al 2,6% → 13,2% de rentabilidad anualizada.

El objetivo de 113,64 dólares del caso medio es alcanzable mediante una ejecución constante en todos los segmentos y la recuperación de los beneficios, sin depender de la expansión de los múltiplos ni del entusiasmo del mercado.

¿Cuánto puede subir a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!