Estadísticas clave de las acciones de Doximity

- Rango de 52 Semanas: $17 a $77

- Precio actual: $20

- Objetivo medio de la calle: $25

- Objetivo máximo de la calle: $42

- Consenso de los analistas: 5 a favor / 5 en contra / 12 a favor

- Objetivo modelo TIKR (mar. 2031): $31

Doximity cae un 24% después de que la previsión de ingresos para el ejercicio fiscal de 27 años se quedara a 13 millones de dólares de Wall Street

Doximity(DOCS) cayó bruscamente después de las ganancias del cuarto trimestre fiscal 2026 después de que la gerencia guiara los ingresos del año fiscal 27 a entre $ 664 millones y $ 676 millones, aproximadamente $ 13 millones por debajo del consenso de Wall Street de alrededor de $ 689 millones.

El incumplimiento de las previsiones se sumó a una acción de Doximity ya en dificultades. DOCS había caído en torno a un 47% en lo que va de año, presionada por la dimisión a mediados de abril de su directora financiera, Anna Bryson, tras una baja médica y un mercado cada vez más escéptico sobre el gasto en publicidad farmacéutica a corto plazo.

El trimestre en sí se mantuvo: Los ingresos del cuarto trimestre se situaron en 145,4 millones de dólares, un aumento interanual del 5% que superó las previsiones, y el EBITDA ajustado de 65,8 millones de dólares superó la estimación de consenso de 64,3 millones de dólares.

El ejercicio fiscal completo fue más constructivo, con unos ingresos de 645 millones de dólares, un 13% más que el año anterior, y un flujo de caja libre de 317 millones de dólares, un 19% más.

Lo que inquietó a la calle no fue lo que ocurrió, sino lo que la dirección dijo sobre el ejercicio fiscal 2027: este es, según su propia formulación, un "año de inversión en IA".

El consejero delegado Jeff Tangney fue directo sobre la operación y declaró en la llamada de resultados del cuarto trimestre de 2026: "Hemos previsto una contribución mínima de los ingresos de IA este año fiscal, al tiempo que permitimos una gama más amplia de inversiones en IA y gastos relacionados, lo que significa un mayor gasto en I+D, computación y marketing que pesará en los márgenes a corto plazo."

La inversión que se está realizando tiene un origen concreto (la adquisición de Pathway AI el pasado verano por 63 millones de dólares) y un objetivo comercial específico: entrar en el mercado farmacéutico de las búsquedas de pago con un producto de búsqueda de IA que la empresa lanzó comercialmente a finales de abril.

El compromiso va muy por delante de la monetización.

Los prescriptores trimestrales activos que utilizan herramientas de flujo de trabajo superaron los 800.000 en el cuarto trimestre, lo que supone un aumento de aproximadamente el 30% interanual, la tasa de crecimiento más rápida registrada, y casi la mitad de esa base utilizó las herramientas de IA de Doximity en el trimestre.

140 sistemas sanitarios han adquirido la suite de IA clínica, entre ellos 7 de los 20 principales hospitales de EE.UU., y Doximity ha alcanzado ese hito en dos trimestres, un ritmo que tardó dos años completos con su producto de telesalud.

La tesis por la que apuesta el mercado es que los presupuestos de publicidad farmacéutica seguirán siendo bajos durante el tiempo suficiente para que el año de inversión en IA sea una historia de desaceleración permanente en lugar de un reinicio temporal.

Tangney no está de acuerdo: "A largo plazo, creemos que la búsqueda de IA por sí sola representa un nuevo TAM multimillonario además de los presupuestos de marketing farmacéutico existentes a los que servimos hoy".

Si ese TAM se materializa en la segunda mitad del año fiscal es la cuestión no resuelta que hace que merezca la pena seguir de cerca las acciones de Doximity a partir de ahora.

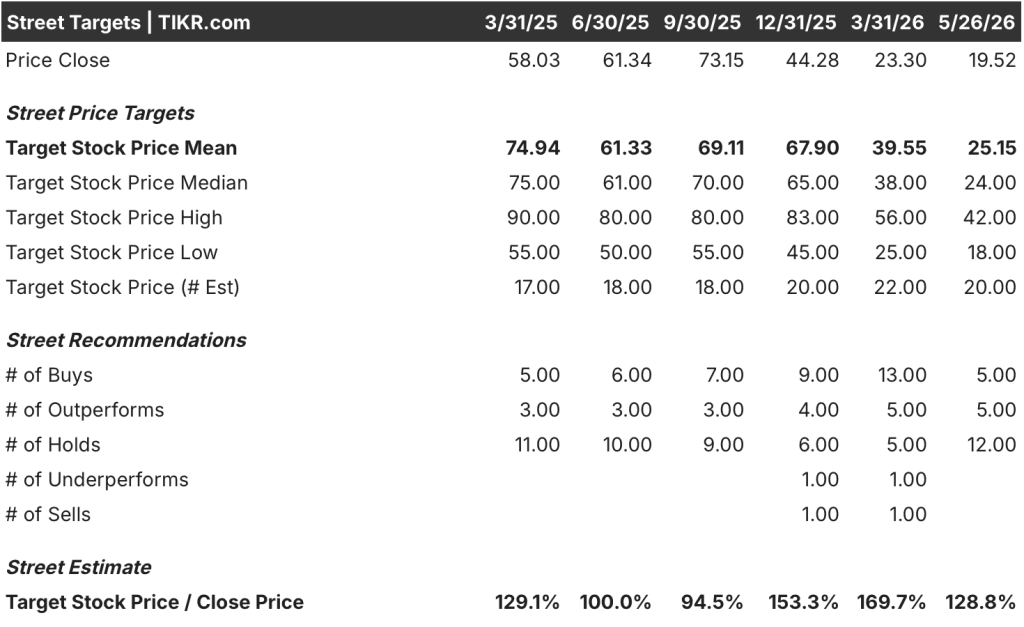

Con 20 analistas cubriendo DOCS, esto es lo que el consenso y los datos dicen en realidad

La venta despojó a las acciones de Doximity de la mayor parte de su prima, y la respuesta de Wall Street fue mixta: un grupo de recortes, un puñado de retenciones y un pequeño núcleo de analistas con calificación de compra que mantuvieron sus tesis intactas.

El desglose actual de los analistas se sitúa en 5 compras, 5 resultados superiores a los esperados y 12 reservas, sin ninguna venta, una distribución que refleja un verdadero desacuerdo sobre el ritmo de monetización de la IA más que un rechazo fundamental del negocio.

El objetivo medio de Street de 25 USD supone un 28% de revalorización con respecto al precio actual de unos 20 USD, mientras que el objetivo alto de 42 USD implica más del 100% si el ciclo de búsqueda de IA se acelera más de lo previsto.

El BPA normalizado de DOCS es la lente más aguda en la negociación a corto plazo: a 0,26 $ para el cuarto trimestre real, el descenso interanual del 31,6% capta exactamente lo que el mercado está valorando, una bolsa de aire de rentabilidad durante el periodo de inversión en IA.

El consenso ve una recuperación del BPA normalizado, con estimaciones de 0,30 dólares para el trimestre de junio de 2026, 0,37 dólares para septiembre y 0,44 dólares para diciembre, una trayectoria que sugiere que el fondo del mercado para los beneficios es probablemente el cuarto trimestre que acaba de cerrarse.

El flujo de caja libre también ofrece una visión más clara de la economía subyacente de DOCS: 317 millones de dólares para el ejercicio fiscal completo de 2026, un 19% más interanual, lo que representa alrededor del 49% de los ingresos, un margen que ninguna cantidad de gasto en computación de IA ha erosionado significativamente a nivel de todo el año.

El caso de riesgo no está oculto: La previsión de EBITDA ajustado para el ejercicio fiscal de 323 a 335 millones de dólares implica una reducción del margen del 55% del ejercicio fiscal de 2026 a aproximadamente el 49%, una compresión que Wall Street atribuye al aumento de los costes de computación de IA y a la inversión en marketing de marca.

El catalizador que los alcistas están observando es la segunda mitad del ejercicio fiscal 2027, cuando los acuerdos de búsqueda de IA que superen el proceso de revisión reglamentaria de la industria farmacéutica deberían empezar a convertirse en ingresos reconocidos.

Con 5 "Buys", 5 "Outperforms" y 12 "Holds", la distribución dice: la mayoría de los analistas creen que el negocio está intacto, pero quieren un trimestre más de datos antes de subir.

Con la tasa de participación creciendo a un ritmo del 30% interanual y el canal de monetización de IA ahora abierto, los datos que DOCS necesita mostrar no son el crecimiento en el uso por parte de los médicos (ya lo tiene), sino la conversión de ese uso en ingresos por búsquedas de pago procedentes de los presupuestos farmacéuticos.

¿Estarán infravaloradas las acciones de DOCS en 2026? Qué dice el modelo de TIKR sobre el objetivo de 31 dólares

El caso base de TIKR valora Doximity en alrededor de 31 dólares en marzo de 2031, lo que implica un rendimiento total de alrededor del 59% desde el precio actual de alrededor de 20 dólares, o aproximadamente un 10% anualizado durante aproximadamente 5 años.

Las hipótesis intermedias por debajo de ese objetivo son una TCAC de los ingresos de alrededor del 6%, un margen de beneficio neto de alrededor del 44% y una TCAC de crecimiento del BPA de alrededor del 6%, con una modesta contracción del PER de alrededor del 1% anual durante el periodo de previsión, un marco conservador que no requiere que AI Search se convierta en una línea de ingresos significativa para llevar a DOCS a 31 $.

La tensión radica en el calendario: dado que no se espera que los ingresos por monetización de la IA sean significativos hasta la segunda mitad del ejercicio fiscal como muy pronto, el camino hacia el objetivo requiere que el mercado recupere la confianza en la recuperación del gasto publicitario farmacéutico antes de que las hipótesis del modelo empiecen a aparecer en los resultados comunicados.

Si los presupuestos farmacéuticos siguen siendo reducidos y los ingresos de AI Search aumentan más tarde de lo que indican las previsiones para el segundo semestre, el caso más bajo produce un precio de las acciones de alrededor de 29 dólares en marzo de 2031 y una TIR de alrededor del 5%, un escenario en el que las acciones de Doximity siguen devolviendo capital, pero lentamente, y el caso base anualizado del 10% nunca llega.

Si AI Search cierra una parte significativa de los presupuestos de búsqueda de pago de las farmacéuticas en la segunda mitad del año fiscal, el caso alto apunta a unos 46 dólares en marzo de 2031 y una TIR de alrededor del 10%, un perfil de rentabilidad que volvería a valorar la acción mucho antes de la fecha objetivo.

El modelo de TIKR señala que DOCS está infravalorada al precio actual de unos 20 dólares, con un caso medio que implica una rentabilidad total de alrededor del 59% a partir de aquí y un caso alto que casi lo duplica.

Están las acciones de Doximity infravaloradas en estos momentos?

A unos 20 dólares, las acciones de Doximity cotizan aproximadamente un 75% por debajo de su máximo de 52 semanas de 77 dólares. El caso base de TIKR valora DOCS en unos 31 dólares en marzo de 2031, lo que implica una rentabilidad total de aproximadamente el 59% o alrededor del 10% anualizado.

El objetivo medio de Street de 25 dólares también se sitúa por encima del precio actual. La variable es el calendario: la rapidez con la que se convierten los ingresos de AI Search tras el lanzamiento comercial a finales de abril de 2026.

¿Cuál es el precio objetivo de las acciones de DOCS?

El objetivo medio de Street para DOCS es de 25 dólares, basado en 20 analistas, con un objetivo máximo de 42 dólares. Ambos se sitúan por encima del precio actual de unos 20 dólares. El modelo independiente de TIKR sitúa el objetivo medio en 31 $ para marzo de 2031.

La gran diferencia entre el objetivo medio y el objetivo alto refleja un verdadero desacuerdo sobre la velocidad a la que se acelera la monetización de AI Search hasta el año fiscal 2027.

¿Debería invertir en Doximity, Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Doximity, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Doximity, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.