Principales indicadores fundamentales de las acciones de O

- Rango de 52 Semanas: $55.52 to $67.94

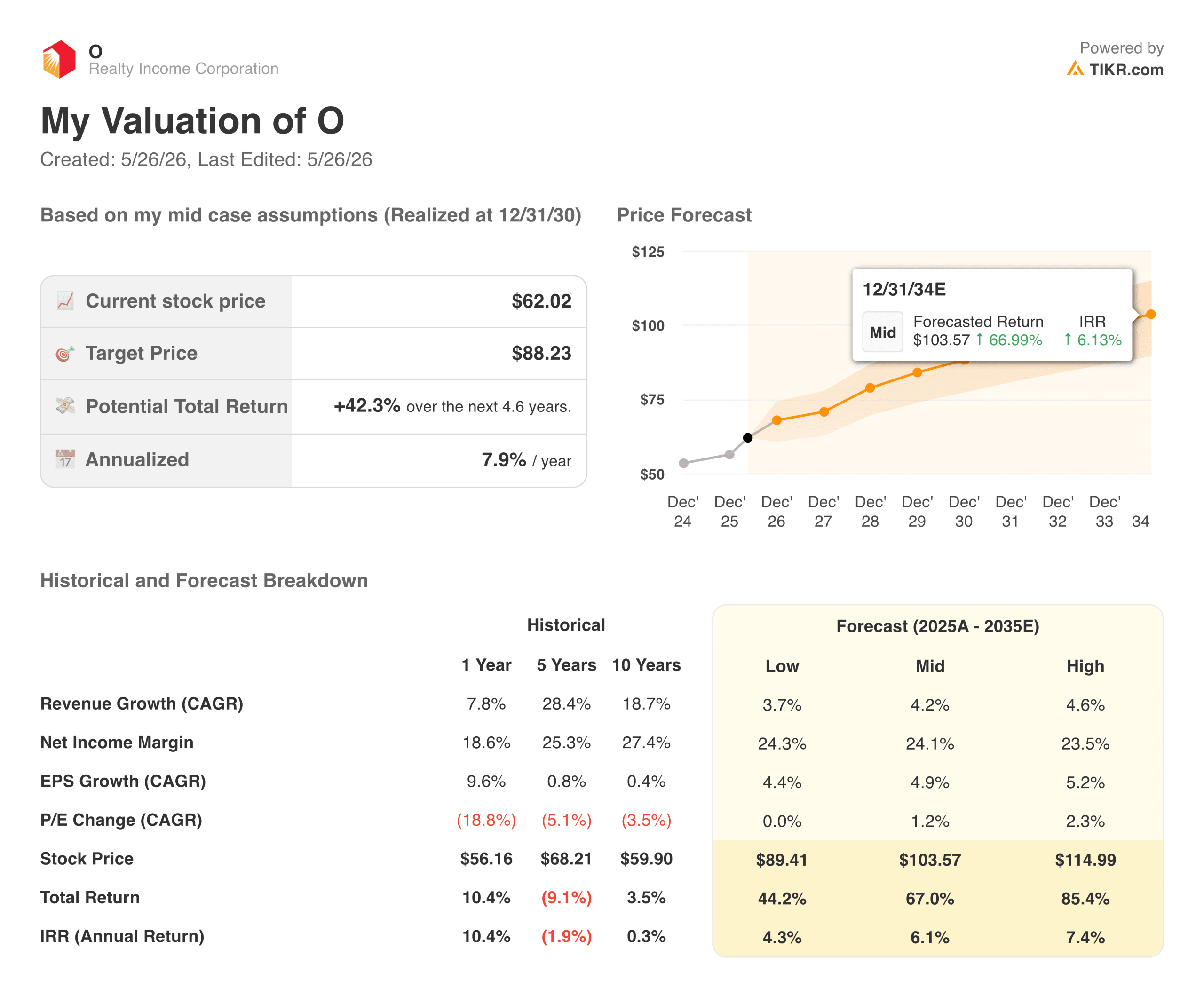

- Precio actual de la acción: $62.02

- Objetivo de consenso: 68,45

- Margen de beneficio bruto a 30 años: 92,6

- Margen operativo LTM: 44.60%

- Deuda neta a LTM / Apalancamiento EBITDA: 5.68x

Valore sus acciones favoritas como Realty Income con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Escalando con seguridad el motor de rentas de triple arrendamiento neto a través de la volatilidad

Realty Income Corporation(O) se ha labrado un posicionamiento de mercado altamente defensivo, con una rentabilidad estable del 12,4% en el último año, hasta cotizar a 62,02 dólares.

Los observadores generales del mercado inmobiliario suelen preocuparse por los cambios en el panorama del comercio electrónico, las fluctuaciones de los tipos de interés y las valoraciones de los inmuebles comerciales. Sin embargo, esta ansiedad a corto plazo pasa por alto el aislamiento operativo subyacente que proporciona la enorme infraestructura de alquiler neto de Realty Income.

La trayectoria histórica de su motor de adquisición de propiedades ilustra el poder de una escala operativa sin concesiones. Los ingresos totales aumentaron secuencialmente de 2.080 millones de dólares en 2021 a la impresionante cifra de 5.760 millones de dólares a finales de 2025.

En este mismo plazo de varios años, los márgenes operativos absolutos se recuperaron de un mínimo cíclico en 2022 del 39,02% para establecerse en un estelar 44,60% a finales de 2025. Debido a que sus contratos minoristas subyacentes imponen un mandato triple neto, los inquilinos individuales cubren el mantenimiento de la propiedad, los seguros y los impuestos, manteniendo seguros los márgenes de beneficio corporativos.

Vea por qué Realty Income podría estar infravalorada hoy con TIKR (Es gratis) >>>

Disciplina de balance: Reducción sistemática de las limitaciones de los costes de capital

Evaluar un fondo inmobiliario de renta variable requiere ir más allá de las métricas de ingresos de primera línea para analizar cómo se gestionan las estructuras de deuda a lo largo de las expansiones económicas.

Dado que las operaciones inmobiliarias dependen en gran medida de la emisión continua de crédito no garantizado para financiar los proyectos en curso, es primordial mantener la salud absoluta del balance. Para los asignadores a largo plazo, el seguimiento de los ratios de apalancamiento aísla la verdadera seguridad operativa.

La tendencia histórica de la solvencia empresarial demuestra que la dirección ha actuado con prudencia estructural. En lugar de apalancar en exceso la base de capital para perseguir volúmenes de activos de menor calidad, Realty Income redujo sistemáticamente su múltiplo deuda neta/EBITDA desde un pico pandémico de 8,51x hasta un muy disciplinado 5,68x a finales de 2025.

El desapalancamiento del motor de tesorería garantiza que la empresa conserve su calificación de grado de inversión de alta calidad. Este escudo protector permite a la dirección gestionar cómodamente su capa de deuda neta de 29.900 millones de dólares sin reducir la rentabilidad del capital.

Encuentre valores de dividendos de alta calidad que parecen incluso mejores que Realty Income hoy. (Es gratis) >>>

Descifrando los múltiplos de valoración del volante mensual de dividendos

Como principal arrendador mundial de carteras minoristas no discrecionales, Realty Income goza de una clara prima corporativa, cotizando a un múltiplo de precio/beneficios de 50,82 veces y una relación precio/beneficios NTM muy líquida de 39,29 veces.

Aunque estos múltiplos absolutos a menudo parecen amplios en las pantallas industriales tradicionales, reflejan una arquitectura empresarial ultra-premium respaldada por un margen de beneficio bruto de élite del 92,6% y una fiable rentabilidad por dividendo actual del 5,3%.

Esta máquina de hacer dinero se sustenta en la diversificación geográfica de la cartera en operaciones minoristas críticas como tiendas de comestibles, logística de conveniencia y centros de consumo de primera necesidad. Al asegurar flujos estables de rentas de negocios esenciales mediante arrendamientos a largo plazo, la entidad subyacente funciona más como una renta vitalicia indexada de renta fija que como una acción inmobiliaria volátil.

A medida que los incrementos de los alquileres se afianzan en su vasto ecosistema inmobiliario, el flujo de caja fluye eficientemente para financiar los característicos repartos mensuales de dividendos de la empresa.

Desbloquear el valor: Qué implica el desglose de previsiones de TIKR

Si pasamos a centrarnos en las expectativas de rentabilidad a largo plazo, la arquitectura de valoración a plazo aísla una distribución de probabilidades de rentabilidad notablemente ajustada para los inversores de renta variable centrados en los ingresos. El examen de la caída histórica de la rentabilidad total a 5 años, del 9,1% negativo, muestra hasta qué punto la fricción del coste del capital a corto plazo puede enturbiar la rentabilidad subyacente a largo plazo.

Según los parámetros de previsión del caso medio, el crecimiento orgánico de los ingresos brutos se estabilizará en una tasa anual compuesta normalizada del 4,2% durante la próxima década, con unos márgenes de beneficio neto estables en el 24,1%.

Estos parámetros de referencia se traducen en objetivos de activos futuros muy visibles. El modelo indica que, incluso si el crecimiento de los ingresos de primera línea cae a una conservadora huella de caso bajo del 3,7%, la generación de efectivo inmobiliaria subyacente establece un suelo fiable de 89,41 dólares para el precio de las acciones en 2034.

Al aislar los resultados operativos de las vacantes comerciales estándar, el marco de previsión traza un objetivo de cotización terminal de 103,57 dólares a finales de 2034, lo que representa una rentabilidad total acumulada del 67,0%.

¿Merece la pena comprar O a los niveles actuales?

Al precio actual de 62,02 dólares, el modelo de valoración a plazo de TIKR establece un punto de entrada altamente defensivo y centrado en los ingresos para los inversores en renta variable a largo plazo.

En el escenario intermedio, alcanzar un precio objetivo de valor razonable de 88,23 $ en diciembre de 2030 arroja una tasa interna de rentabilidad anualizada previsible del 7,9% durante los próximos 4,6 años, progresando hacia una rentabilidad anualizada a largo plazo de 10 años del 6,1% a finales de 2034. Esta trayectoria está garantizada por una tasa de crecimiento anual compuesto del 4,9% del BPA.

Y lo que es más importante, los conservadores ajustes a la baja muestran una inmensa protección fundamental, proyectando una rentabilidad anualizada del 4,3% incluso si la expansión múltiple sigue siendo totalmente moderada en el horizonte futuro. Esta estrecha varianza de la rentabilidad pone de relieve un enorme margen de seguridad respaldado por el efectivo, que requiere un crecimiento especulativo nulo para sostener la rentabilidad de los inversores.

Para los inversores disciplinados con aversión al riesgo que busquen asegurarse una huella inmobiliaria comercial de élite respaldada por una sólida rentabilidad por dividendos del 5,3%, iniciar una posición básica al precio actual es un excelente movimiento defensivo.

Consulte las previsiones de crecimiento completas de Realty Income y las estimaciones de los analistas. (Es gratis) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!