Estadísticas clave de la acción COST

- Rendimiento en lo que va de año: 16

- Rango de 52 semanas: $844 a $1,067

- Precio objetivo del modelo de valoración: $1.192

- Alza implícita: 19

Valore sus acciones favoritas, como Costco Wholesale, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Costco Wholesale Corporation ha subido cerca de un 16% en lo que va de año, cotizando recientemente cerca de los 1.003 dólares por acción, gracias a los buenos resultados de ventas mensuales y a la continua demanda institucional.

Las acciones permanecen cerca de la mitad superior de su rango de 52 semanas de 844 a 1.067 dólares, lo que refleja un impulso de compra sostenido más que un repunte de corta duración.

La acción ha avanzado este año tras unos resultados de ventas de enero más sólidos que reforzaron la confianza en el crecimiento del tráfico y el impulso de las ventas comparables.

Esta semana, Costco anunció unas ventas netas en enero de 21.330 millones de dólares, un 9,3% más interanual, con un aumento del 7,1% en las ventas comparables totales de la empresa y un incremento del 34,4% en las ventas comparables digitales.

Las ventas comparables en EE.UU. aumentaron un 5,8%, mientras que el tráfico creció un 2,4% en todo el mundo y un 2,2% en EE.UU., mostrando una demanda estable incluso cuando la deflación del precio de la gasolina redujo las ventas comparables en unos 100 puntos básicos.

El director financiero, Andrew Yoon, declaró que "las ventas netas del mes ascendieron a 21.330 millones de dólares", destacando la fortaleza de las categorías de alimentos y productos frescos, y el crecimiento de dos dígitos en los productos no alimentarios, a pesar del cambio de fecha del Año Nuevo Lunar, que redujo las ventas de Otros Internacionales y del total de la empresa en aproximadamente un 4% y un 0,5%, respectivamente.

El posicionamiento institucional se mantuvo activo en las presentaciones del tercer trimestre. American Century Companies aumentó su participación un 8,5%, añadiendo 127.495 acciones, hasta alcanzar 1.619.703 títulos por un valor aproximado de 1.500 millones de dólares.

Harvest Portfolios Group elevó su posición un 72,6% hasta 55.045 acciones valoradas en 50,95 millones de dólares, mientras que Rafferty Asset Management aumentó su participación un 2,1% hasta 51.028 acciones por valor de 47,23 millones de dólares. Banco Santander incrementó su posición un 41% hasta 31.367 acciones valoradas en 29,03 millones de dólares.

Al mismo tiempo, Aster Capital redujo su participación un 80,5%, Ibex Wealth Advisors recortó un 83,8% y Westfield Capital recortó un 36,3%, reflejando una recogida selectiva de beneficios tras la fuerte racha de la acción.

En conjunto, los inversores institucionales poseen aproximadamente el 68,5% de las acciones de Costco, lo que refuerza su papel como una de las principales participaciones a largo plazo en las carteras.

El avance de las acciones este año parece estar respaldado por el aumento constante del tráfico, la aceleración digital y el crecimiento duradero de las ventas comparables, más que por la especulación a corto plazo.

¿Está infravalorada COST?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 7,8%.

- Márgenes operativos: 4.0%

- Múltiplo PER de salida: 45x

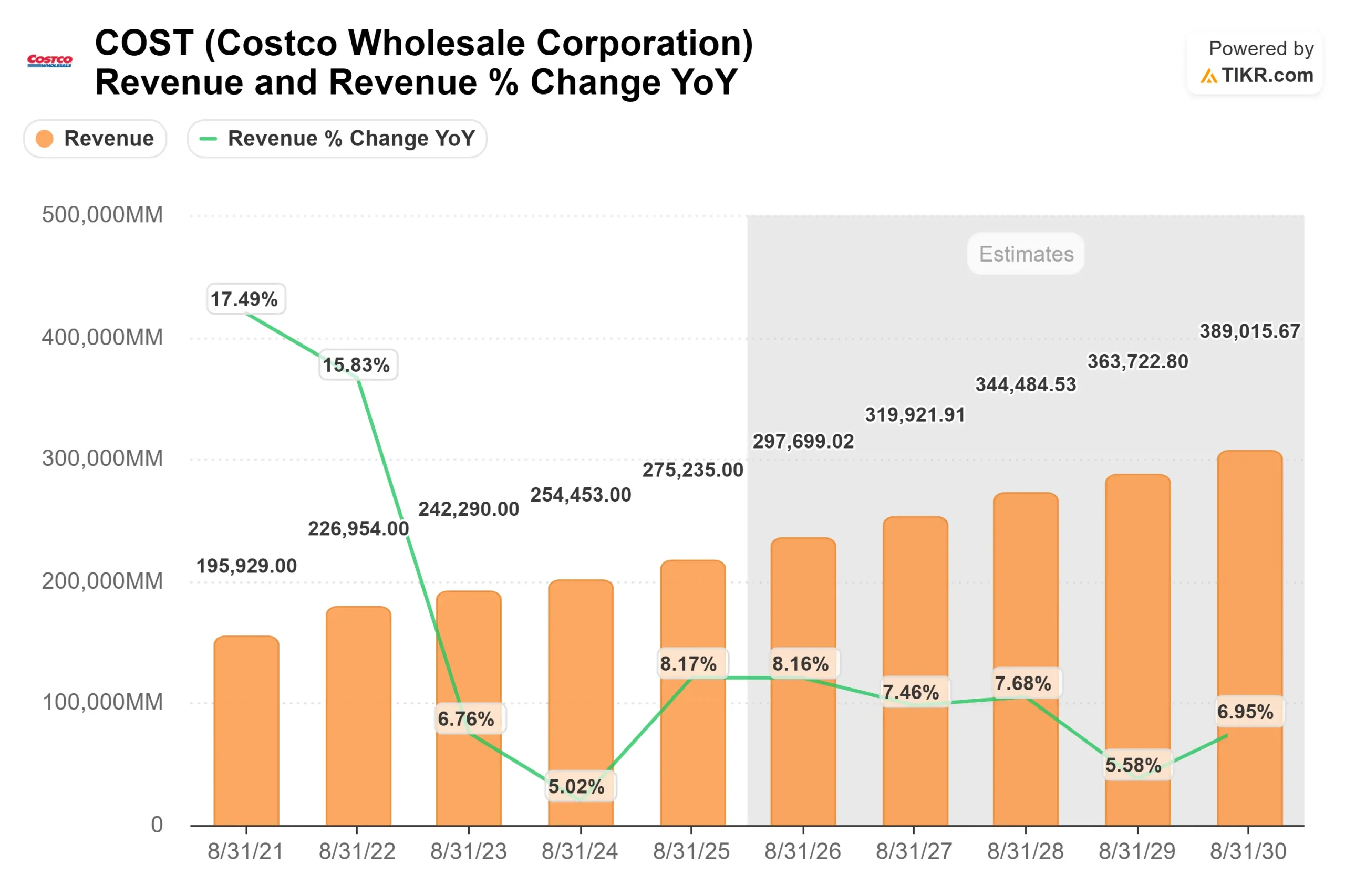

Se prevé que los ingresos aumenten de unos 255.000 millones de dólares en el ejercicio fiscal 2024 a aproximadamente 389.000 millones de dólares en el ejercicio fiscal 2030, gracias a un crecimiento constante de las ventas comparables de un solo dígito, la continua expansión de los almacenes y la contribución incremental de los ingresos por cuotas de socios.

El modelo de Costco da prioridad al tráfico y al volumen frente a los precios agresivos, lo que favorece la resistencia de la demanda incluso en entornos de consumo mixtos.

Los márgenes operativos cercanos al 4,0% pueden parecer escasos, pero pequeñas mejoras pueden tener un impacto significativo en los beneficios. La mayor penetración de las marcas propias a través de la marca Kirkland, la mejora de la eficiencia de la cadena de suministro y el apalancamiento de los gastos de venta, generales y administrativos a medida que maduran los nuevos almacenes pueden impulsar el crecimiento de los beneficios por acción más rápidamente que los ingresos.

Los ingresos por cuotas de afiliación siguen siendo un motor fundamental, ya que fluyen con altos márgenes incrementales y apoyan la estabilidad general de los beneficios.

En los próximos 12 meses, los resultados dependerán probablemente del impulso de las ventas comparables, las aperturas de almacenes internacionales y el mantenimiento de las tasas de renovación cerca de los máximos históricos por encima del 90%. La fortaleza de las categorías discrecionales indicaría una demanda saludable por parte de los consumidores, mientras que el crecimiento continuado de las ventas digitales refuerza el posicionamiento competitivo de Costco.

Un futuro aumento de las cuotas de afiliación también serviría como palanca directa de beneficios, ya que los incrementos anteriores han elevado significativamente los ingresos de explotación sin afectar a la retención.

Sobre la base de estos datos, el modelo estima un precio objetivo de 1.192 dólares, lo que implica una revalorización total de alrededor del 19% en aproximadamente 2,5 años, lo que sugiere que la acción parece modestamente infravalorada a los niveles actuales cercanos a 1.003 dólares.

A los niveles actuales, Costco parece ligeramente infravalorada, con una rentabilidad futura impulsada por el crecimiento constante de las ventas comparables, la expansión disciplinada de los almacenes y la economía duradera de los miembros, más que por la expansión múltiple por sí sola.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de COST a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Costco Wholesale, o lo que podría valer cualquier acción, en menos de un minuto utilizando la herramienta Nuevo modelo de valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo P/E de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.