Estadísticas clave de las acciones de AbbVie

- Rentabilidad en la última semana: +3%

- Rango de 52 semanas: $164,4 a $244,8

- Precio actual: 234,3

¿Qué ha pasado?

Skyrizi acaba de demostrar que puede sustituir a su propio método de administración y seguir superando al placebo en 25 puntos porcentuales en la remisión de la enfermedad de Crohn, un resultado que consolida el dominio de AbbVie sobre la EII a 234,26 dólares y elimina el último lastre competitivo que quedaba entre la vía intravenosa y la subcutánea.

Ayer mismo, AbbVie comunicó los resultados de la fase 3 de AFFIRM, que mostraban que la inducción subcutánea con risankizumab lograba una remisión clínica del 55% del CDAI frente al 30% del placebo, con una respuesta endoscópica del 44% frente al 14%, lo que generó un sentimiento positivo inmediato en toda la mesa de inmunología.

La mecánica de este movimiento va más allá de la victoria en un ensayo, ya que Skyrizi y Rinvoq ya han generado 25 900 millones de dólares de ingresos combinados en 2025, superando en 500 millones de dólares el objetivo previsto por AbbVie a largo plazo para 2027, con dos años de antelación.

El mercado está reevaluando visiblemente a AbbVie, que ha pasado de ser un sustituto de Humira a convertirse en un fabricante de múltiples franquicias, con unas previsiones para 2026 de 67.000 millones de dólares de ingresos y un BPA ajustado de 14,37 a 14,57 dólares, lo que representa un crecimiento de casi el 9,5% de los ingresos brutos, a pesar de los continuos vientos en contra de los biosimilares.

El Consejero Delegado, Robert Michael, declaró en la conferencia sobre resultados del cuarto trimestre que "Skyrizi y Rinvoq, con unas ventas combinadas de más de 31.000 millones de dólares, ya superan en 500 millones nuestras previsiones a largo plazo para 2027", al tiempo que la empresa dirigía Vyalev hacia el estatus de superventas y la franquicia contra la migraña hacia un máximo de más de 5.000 millones de dólares.

Reforzando aún más la convicción, RBC inició la cobertura el 25 de febrero con una calificación de Outperform y un precio objetivo de 260 dólares, mientras que la oferta de pagarés senior de 8.000 millones de dólares de AbbVie, presentada el 26 de febrero, es una señal de potencia financiera para seguir invirtiendo en la cartera y refinanciar la deuda.

En los próximos tres a cinco años, la aprobación de Skyrizi subcutáneo de AbbVie para la enfermedad de Crohn, combinada con la ampliación de la etiqueta de Rinvoq y una cartera de 90 programas que abarcan la obesidad, la neurociencia y la oncología, la posicionan para mantener un crecimiento de los beneficios de dos dígitos mucho más allá de la sombra de Humira.

La opinión de Wall Street sobre las acciones de ABBV

La victoria en la fase 3 AFFIRM para Skyrizi subcutáneo en Crohn elimina directamente el último riesgo competitivo estructural, confirmando que el objetivo de ingresos de Skyrizi de 21.500 millones de dólares de AbbVie para 2026 descansa sobre una base clínica aún más defendible.

La aceleración fundamental es innegable: se prevé que los ingresos futuros alcancen los 67.100 millones de dólares en 2026, con un crecimiento del 9,7%, mientras que el BPA normalizado aumentará un 45,3%, hasta 14,53 dólares, poniendo fin a tres años consecutivos de contracción del BPA.

En la actualidad, 13 analistas califican ABBV de Comprar, 8 de Superar, 9 de Mantener y 1 de Insuficiente, con un precio objetivo medio de 248,7 $, lo que implica un alza del 6,2% desde el cierre del 2 de marzo de 234,26 $.

El rango objetivo abarca desde 184,0 $ en el extremo inferior hasta 299,0 $ en el extremo superior, con el caso superior dependiendo de que se mantenga el dominio de Skyrizi IBD mediante la aprobación subcutánea y de que las nuevas indicaciones de Rinvoq alcancen su estimación de ventas máximas incrementales combinadas de más de 2.000 millones de $.

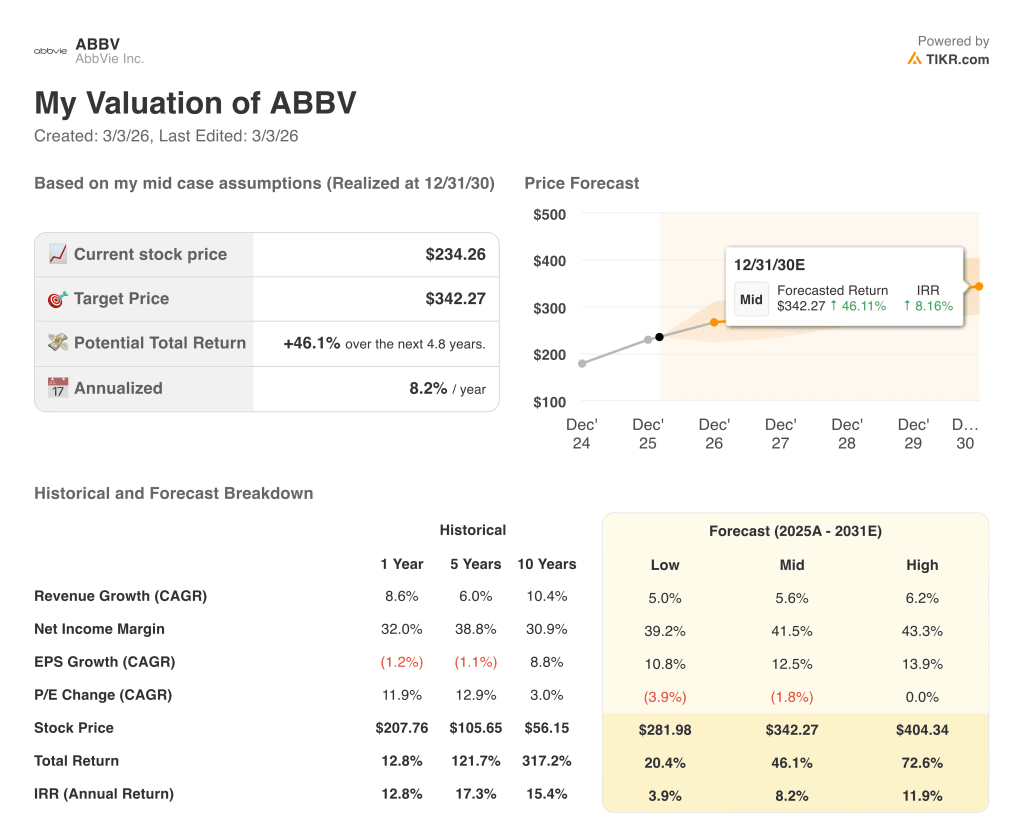

¿Qué dice el modelo de valoración?

El modelo de valoración TIKR establece un objetivo medio de 342,3 dólares, lo que implica una rentabilidad total del 46,1% en 4,8 años, con una TIR anualizada del 8,2% desde el precio actual. La diferencia entre los 234,26 $ actuales y los 342,3 $ sugiere que el mercado aún no ha valorado la totalidad de Skyrizi y Rinvoq.

El mercado sigue valorando ABBV como una historia de recuperación post-Humira, aunque Skyrizi y Rinvoq ya han superado las previsiones de ingresos combinados de AbbVie para 2027 de 31.000 millones de dólares dos años antes.

Se prevé que el EBITDA alcance los 33.400 millones de dólares en 2026, recuperando un margen de EBITDA del 49,8% tras años de compresión impulsada por Humira, una inflexión estructural que Street no ha reconocido plenamente.

La afirmación del consejero delegado Robert Michael de que las franquicias de la migraña y el Parkinson tienen cada una un potencial máximo de más de 5.000 millones de dólares, ambas muy por encima de los modelos actuales de Street, indica que se trata de una revalorización de múltiples franquicias, no de una historia de un solo fármaco.

El riesgo que rompería la tesis es una pérdida de cuota de Skyrizi más rápida de lo previsto en la primera línea de la EII, donde cualquier caída sostenida por debajo de su actual tasa de captación del 75% amenazaría directamente el objetivo de ingresos de 21.500 millones de dólares para 2026.

La decisión de la FDA sobre la aprobación de Tavapadon, prevista para el tercer trimestre, servirá como primera prueba concreta de si la franquicia neurocientífica de AbbVie puede aportar el pico de Parkinson de más de 5.000 millones de dólares que proyecta la dirección.

ABBV está infravalorada a 234,26 dólares, dada una inflexión del 45,3% en el beneficio por acción y un objetivo de 342,3 dólares en el modelo de caso medio, con el calendario de aprobación de Skyrizi subcutáneo para la enfermedad de Crohn como detonante clave de la revalorización.

Debería invertir en AbbVie, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ABBV y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir AbbVie, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.