Estadísticas clave de las acciones de Arista

- Rendimiento esta semana: +1.9%

- Rango de 52 semanas: $59.4 to $164.9

- Precio actual: 136,1

¿Qué ha pasado?

Arista Networks(ANET), que fabrica los conmutadores y enrutadores Ethernet de alta velocidad que conectan los clústeres de GPU dentro de esos centros, cotiza ahora a 42 veces después de registrar 2.49 mil millones de dólares de ingresos en el cuarto trimestre.El Consejero Delegado, Jayshree Ullal, elevó las previsiones de ingresos para todo el ejercicio 2026 a 11.250 millones de dólares, lo que supone un crecimiento del 25% sobre una base de 9.000 millones de dólares.

Arista declaró un BPA ajustado de 0,82 dólares en el cuarto trimestre, superando la estimación de 0,76 dólares del IBES, mientras que los ingresos netos ajustados superaron los 1.000 millones de dólares en un solo trimestre por primera vez, alcanzando los 1.050 millones de dólares; la empresa también elevó su objetivo de ingresos por redes de IA de 2.750 millones de dólares a 3.250 millones de dólares para 2026, duplicando los 1.500 millones de dólares que obtuvo en 2025, ya que los clientes titanes de la nube y la IA, entre los que se incluyen Microsoft y Meta, contribuyeron con el 48% de los ingresos de todo el año.

El margen operativo del cuarto trimestre se mantuvo en el 47.5% sobre una base GAAP a pesar de la aceleración de las presiones de costos de memoria y silicio que Ullal describió en la llamada de ganancias del 12 de febrero como "un orden de magnitud exponencialmente más alto" Arista sigue comprometida con un margen bruto no GAAP para todo el año 2026 de entre el 62% y el 64% y un margen operativo no GAAP de aproximadamente el 46%, lo que pone de relieve una disciplina de costes que los rivales que absorben una mayor exposición a la memoria de servidor no pueden igualar fácilmente; Cisco, el mayor incumbente de redes puro, tiene una importante exposición al hardware empresarial con una mezcla de IA estructuralmente inferior.

Jayshree Ullal, Presidente y Consejero Delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "ahora estamos duplicando de 2025 a 2026 a 3.250 millones de dólares en ingresos de redes de IA", vinculando el compromiso directamente al trabajo de co-diseño de Arista a través de múltiples proveedores de aceleradores de IA y un objetivo de expansión del campus de 1.250 millones de dólares para 2026.

Arista sale de 2025 con 10.740 millones de dólares en efectivo, 817,9 millones de dólares restantes en su programa activo de recompra de acciones, un saldo de compromiso de compra de 6.800 millones de dólares garantizado contra el suministro de memoria y silicio, y un negocio de campus con un objetivo de ingresos de 1.250 millones de dólares en 2026 a partir de una cuota de mercado base del 3%, lo que posiciona a la empresa para agravar el gasto en infraestructura de IA y, al mismo tiempo, arrebatar cuota de conmutación empresarial a una combinación distraída de HPE y Juniper.

La opinión de Wall Street sobre las acciones de ANET

La previsión de ingresos de Arista para el primer trimestre de 2026 de 2.600 millones de dólares, ya 150 millones de dólares por encima del consenso de LSEG de 2.450 millones de dólares antes de la apertura del trimestre, arrastra directamente la estimación de ingresos para 2026 del modelo TIKR de 11.440 millones de dólares, haciendo que la hipótesis de crecimiento interanual del 27% parezca más conservadora que agresiva.

Las estimaciones de TIKR proyectan un crecimiento del BPA normalizado de 2,98 $ en 2025 a 3,53 $ en 2026 y 4,26 $ en 2027, una tasa de crecimiento respaldada por el aumento de las previsiones para todo el año de Ullal a 11.250 millones $ y un objetivo de ingresos de redes de IA comprometido de 3.250 millones $, con los titanes de la nube y la IA contribuyendo ya al 48% de los ingresos de 2025.

El margen EBITDA de Arista para 2025, del 49%, se sitúa casi un 10% por encima del 39,4% de Cisco, un diferencial que refleja la concentración de la infraestructura de IA de Arista, que impulsa el apalancamiento operativo, mientras que el crecimiento de los ingresos del 5,3% de Cisco, lastrado por la transición de su hardware y software empresarial heredado, deja poco margen para cerrar esa brecha hasta 2026.

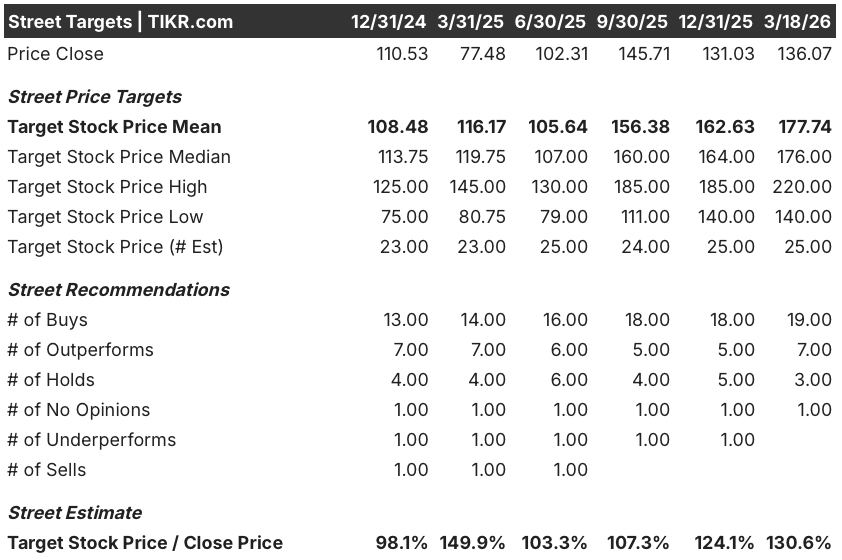

Diecinueve compras y siete superaciones frente a sólo tres retenciones y cero ventas, con un precio objetivo medio de 177,74 dólares, lo que implica un alza del 30,6% desde el cierre del 18 de marzo de 136,07 dólares, reflejando la convicción de los analistas de que el ciclo de duplicación de las redes de IA de Arista es real y aún no está totalmente valorado.

El rango de precios objetivo de los analistas abarca desde los 140 $ en el extremo inferior hasta los 220 $ en el extremo superior; la hipótesis bajista depende de que la escalada de los costes de memoria comprima los márgenes brutos por debajo del 62% mínimo previsto, mientras que la hipótesis alcista prevé que Arista añada uno o dos nuevos clientes del 10% de su base de proveedores especializados en IA en 2026.

¿Qué dice el modelo de valoración?

El objetivo del caso medio de TIKR de 326,26 $, realizado en diciembre de 2030, asume una CAGR de ingresos del 20,5% y márgenes de ingresos netos que se mantienen cerca del 39,9%, una trayectoria anclada por el compromiso de redes de IA de 3.250 millones $, 817,9 millones $ restantes en recompras activas y un compromiso de compra de 6.800 millones $ que asegura el suministro a través del ciclo de restricción de memoria.

El mercado valora ANET a 42 veces los beneficios futuros, aunque el modelo TIKR muestra una capitalización normalizada de los beneficios por acción del 19,4% anual hasta 2030, una tasa de crecimiento que hace que 42 veces parezca poco exigente.

El saldo de caja de Arista de 10.740 millones de dólares y los 6.800 millones de dólares en compromisos de compra garantizados confirman que la duplicación de los ingresos por IA hasta los 3.250 millones de dólares está respaldada por la oferta, no es una aspiración; el objetivo de TIKR de 326,26 dólares cotiza esa entrega en su totalidad.

La señal dada por Ullal el 12 de febrero de la aparición de uno o dos clientes adicionales del 10% en 2026 significa que el riesgo de concentración de ingresos que los analistas penalizaban históricamente es ahora una confirmación de la ampliación de la demanda, no una advertencia.

La escalada de los costes de memoria, que Ullal describió como "un orden de magnitud exponencialmente superior" en la llamada del 12 de febrero, rompe el modelo si el margen bruto cae por debajo del 62% durante trimestres consecutivos, comprimiendo la trayectoria del margen EBITDA de la que depende el objetivo de 326,26 dólares.

Los resultados del primer trimestre de 2026, previstos aproximadamente para mayo de 2026, son la primera prueba de si se mantienen las previsiones de 2.600 millones de dólares y de si el margen bruto no-GAAP se sitúa dentro de la horquilla prevista del 62% al 63%.

¿Debería invertir en Arista Networks, Inc?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ANET y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Arista Networks, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.