Bendigo and Adelaide Bank(BEN) es uno de los mayores bancos regionales de Australia y presta servicios a clientes minoristas, empresariales, agroindustriales y de banca comunitaria en todo el país. El grupo opera a través de su franquicia principal Bendigo Bank y su banco digital de rápido crecimiento, Up, con un modelo construido en torno a los depósitos, los préstamos residenciales y empresariales, y la banca basada en las relaciones, en lugar de la escala por sí sola.

Descubra cuánto podrían subir sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratis) >>>

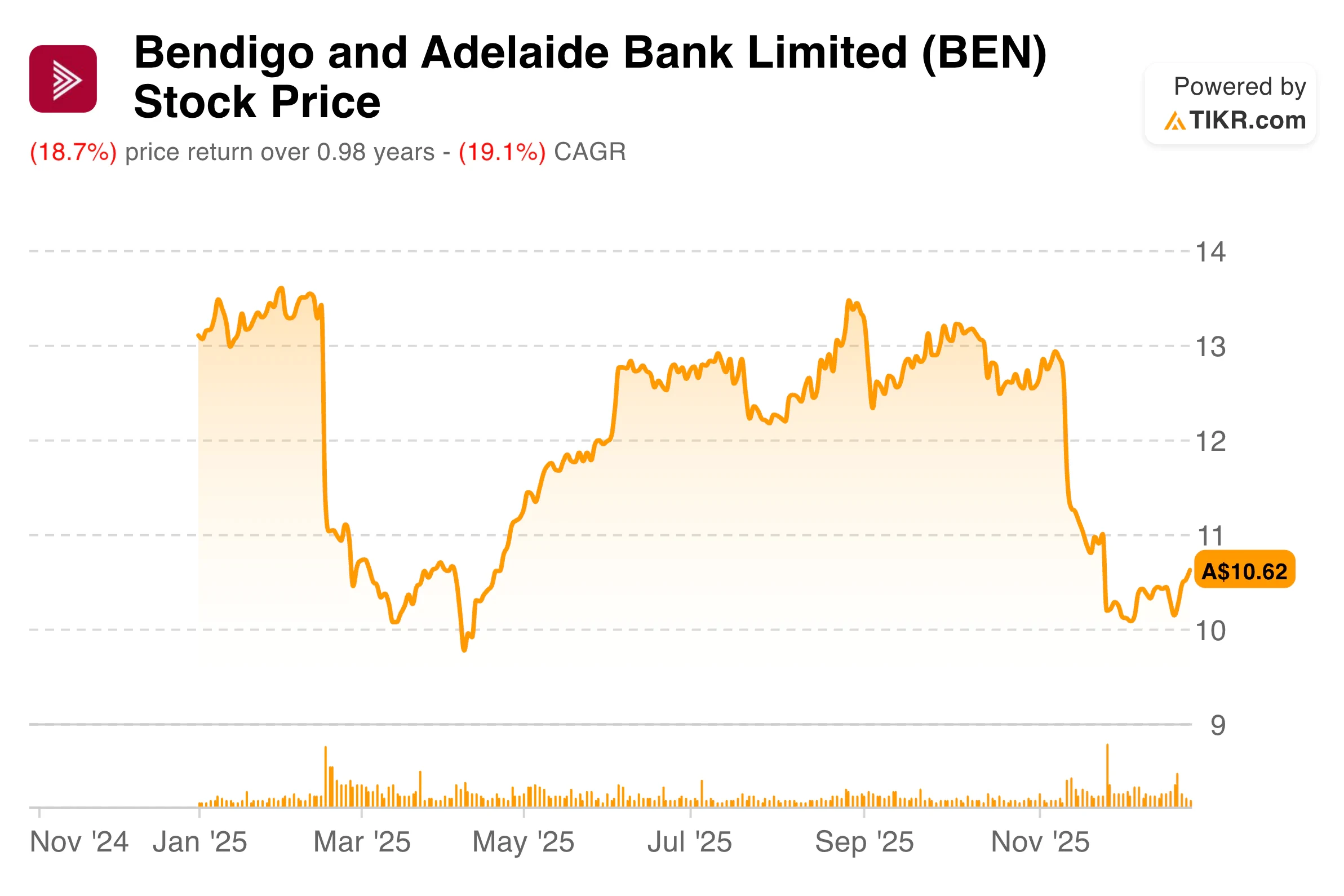

El valor tuvo un año difícil, con una fuerte caída de las acciones, ya que los inversores se centraron en unos beneficios en efectivo más débiles y en una pérdida estatutaria provocada por un gran deterioro del fondo de comercio. Estos resultados principales pesaron en el ánimo de los inversores, a pesar de que los indicadores operativos subyacentes, como el crecimiento de la clientela, los depósitos y la calidad de los activos, se mantuvieron sólidos. La reacción del mercado reflejó la cautela en torno a los márgenes, la inflación de los costes y la competencia en el sector bancario australiano.

De cara al ejercicio 26, la situación parece más equilibrada. La dirección ha completado un trabajo clave de simplificación, ha renovado su estrategia para 2030 y se está centrando en depósitos de menor coste, ganancias de productividad y crecimiento disciplinado. Las expectativas de valoración parecen ahora más asentadas, lo que pone más énfasis en la ejecución que en el bombo de la recuperación.

Historia financiera

Bendigo Bank registró unos beneficios en efectivo de 514,6 millones de dólares en el conjunto del año, lo que supone un descenso interanual del 8,4%. El beneficio neto estatutario pasó a una pérdida de 97,1 millones de dólares, debido en gran parte a una pérdida de valor del fondo de comercio anunciada a finales de año. Excluido este deterioro, la rentabilidad subyacente siguió siendo positiva, apoyada por márgenes estables y costes de crédito controlados.

Los resultados del segundo semestre mostraron signos de estabilización, con unos beneficios en efectivo de 249,4 millones de dólares, un 6,0% menos que en el primer semestre, ya que los ingresos crecieron un 0,2%, mientras que los gastos aumentaron un 2,1%. El margen de interés neto se mantuvo estable en el 1,88%, ya que la gestión activa de los precios en los préstamos al consumo contrarrestó la presión competitiva en las carteras empresarial y agroindustrial.

La calidad del balance siguió siendo un claro punto fuerte. Los depósitos de clientes crecieron un 6,6% en el año, el total de préstamos aumentó un 6,3% y los préstamos dudosos brutos disminuyeron a sólo el 0,15% de los préstamos brutos. El banco también registró una amortización neta de 14,7 millones de dólares en provisiones para créditos, lo que refuerza la resistencia de su cartera de préstamos.

Consulte los resultados financieros completos y las estimaciones de Bendigo Bank (Es gratis)>>>

Contexto general del mercado

Los bancos australianos operan en un entorno macroeconómico más estable que hace un año. La inflación se ha moderado, el mercado laboral sigue siendo resistente y las expectativas de nuevas bajadas de tipos del Banco de la Reserva de Australia han mejorado la confianza en torno a los costes de financiación y la demanda de crédito. Al mismo tiempo, la competencia por los depósitos sigue siendo intensa, lo que continúa presionando los márgenes en todo el sector.

Para los bancos regionales como Bendigo, la escala es menos importante que la combinación de financiación y la eficiencia operativa. El cambio hacia depósitos de menor coste, la incorporación digital y las plataformas tecnológicas simplificadas son más importantes en esta fase del ciclo. Los bancos que pueden crecer sin estirar los márgenes o los balances están mejor posicionados a medida que las condiciones económicas se normalizan.

1. Crecimiento de la clientela y solidez de la franquicia

El crecimiento de la clientela fue uno de los aspectos más alentadores de los resultados del ejercicio de 2005. El número total de clientes aumentó un 11%, hasta los 2,9 millones, la tasa de crecimiento más rápida entre los principales bancos regionales. El Net Promoter Score de Bendigo Bank de +28 se mantuvo muy por encima de la media del sector, lo que refuerza la fortaleza de su modelo basado en las relaciones.

El banco digital Up siguió destacando, con un crecimiento de clientes del 29%, hasta 1,2 millones, lo que representa ya más del 40% de la base de clientes del grupo. El Net Promoter Score de Up, de +55,2, sigue siendo uno de los más sólidos de la banca australiana, y su impulso se está traduciendo en un crecimiento real del balance.

La cartera hipotecaria de Up se triplicó hasta los 1.700 millones de dólares durante el año, mientras que los depósitos aumentaron un 34% hasta los 2.800 millones de dólares. Esto es importante porque demuestra que el compromiso de los clientes se está profundizando, no sólo aumentando en número. Con el tiempo, esto sienta las bases para una financiación de menor coste y unas fuentes de ingresos más duraderas.

2. Simplificación operativa y control de costes

El 25º ejercicio fue un año de inversiones, lo que elevó los gastos generales. Los gastos totales de funcionamiento aumentaron un 7,7%, y los gastos de inversión previstos supusieron el 2,3% de ese incremento. La inflación salarial, los costes tecnológicos y la amortización de software también contribuyeron al aumento de los costes.

Al mismo tiempo, la disciplina de costes subyacente mejoró en el segundo semestre. Los gastos habituales, excluidos los gastos de inversión, crecieron sólo un 0,3% en el segundo semestre y se mantuvieron muy por debajo de la inflación. A lo largo del año se obtuvieron beneficios de productividad por valor de 9,4 millones de dólares, lo que contribuyó a compensar la presión general sobre los costes.

La dirección también ha simplificado el modelo operativo. El banco redujo de tres a dos el número de sistemas bancarios centrales, completó la migración de los clientes de Rural Bank y racionalizó la oferta de productos. Estos cambios no son llamativos, pero favorecen la eficiencia a largo plazo y la coherencia en la ejecución.

Valore valores como Bendigo Bank en menos de 60 segundos con TIKR (Es gratis) >>>

3. Estrategia para 2026 y más allá

La estrategia renovada para 2030 se centra en cinco pilares claros: simplicidad digital, eficiencia operativa, relaciones más estrechas con los clientes, confianza e impacto social, y reinvención de la banca para una nueva generación a través de Up. Se ha creado una Oficina de Ejecución Estratégica para garantizar la rendición de cuentas y el seguimiento de los avances.

Las prioridades a corto plazo se centran en aumentar los depósitos de menor coste, mejorar la productividad y financiar internamente el crecimiento de los préstamos. La ratio de préstamos a hogares sobre depósitos se redujo hasta el 72,8%, lo que favorece la flexibilidad del balance. La composición de los depósitos también mejoró, con un aumento del 3,3% de los depósitos de menor coste en el segundo semestre.

La dirección se ha fijado como objetivo una rentabilidad de los fondos propios superior al 10% para 2030. Aunque aún faltan varios años para alcanzar ese objetivo, las medidas adoptadas en el ejercicio de 2005 sugieren un camino más disciplinado y realista. El énfasis ha pasado de la expansión a la ejecución.

Lo que hay que llevarse de TIKR

Los resultados de Bendigo Bank para el ejercicio fiscal 25 muestran un negocio que parece más saludable bajo la superficie de lo que sugieren las cifras estatutarias. El fuerte crecimiento de la clientela, la estabilidad de los márgenes, la mejora del mix de financiación y la disciplina crediticia proporcionan una base más estable de cara a 2026. Con las expectativas de valoración restablecidas, la inversión se basa ahora en la ejecución más que en el optimismo de la recuperación.

¿Debería comprar, vender o mantener acciones de Bendigo and Adelaide Bank en 2025?

Para los inversores, las cuestiones clave giran en torno a la durabilidad de los márgenes, el control de costes y el ritmo al que el crecimiento digital se traduce en rentabilidad. Es probable que los avances en el crecimiento de los depósitos a menor coste y las ganancias de productividad importen más que el ruido de los beneficios a corto plazo. El valor refleja ahora una perspectiva más prudente, que otorga mayor peso a la capacidad de la dirección para ofrecer mejoras constantes en la siguiente fase del ciclo.

¿Cuánto pueden subir las acciones de Bendigo and Adelaide Bank a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!