¿Qué es una cuenta de resultados?

La cuenta de resultados proporciona información sobre los resultados de explotación y la rentabilidad trimestral o anual de la empresa y resume los ingresos, gastos, beneficios y pérdidas de la empresa.

3 Las partes más importantes de la cuenta de resultados

La cuenta de resultados se divide en tres secciones principales:

- La mitad superior de la cuenta de resultados muestra el importe de los ingresos recibidos por la empresa. Los ingresos son el importe total percibido por la venta de bienes o servicios.

- La parte central de la cuenta de resultados muestra cómo el dinero sale de la empresa paso a paso a través de los gastos. Los gastos son los costes necesarios para generar ingresos y se clasifican en coste de los bienes vendidos, gastos de explotación, gastos por intereses e impuestos.

- La mitad inferior de la cuenta de resultados muestra cuánto beneficio le queda a la empresa. El beneficio neto es la cantidad que queda después de deducir todos los gastos de los ingresos y suele denominarse umbral de rentabilidad.

Acceda a las cuentas de resultados completas de más de 100.000 valores de todo el mundo con TIKR >>.

Qué nos dice la cuenta de resultados

La cuenta de resultados ayuda a los inversores a evaluar la rentabilidad y la salud financiera de una empresa. Analizando las tendencias de ingresos, gastos y beneficios, los inversores pueden determinar si una empresa está creciendo y mejorando su rentabilidad.

También proporcionan información sobre la eficiencia operativa de la empresa, mostrando cómo se gestionan los costes en función del crecimiento de las ventas.

La cuenta de resultados es un tesoro de información para los inversores a largo plazo:

- Curva de crecimiento: Los inversores pueden utilizar las tendencias de ventas para determinar si una empresa está creciendo, madurando o reduciéndose. Los inversores tienden a favorecer a las empresas cuyas ventas aumentan constantemente. Es señal de una fuerte demanda de un producto o servicio.

- Gestión de costes: Evaluando diversos gastos (coste de las mercancías vendidas, costes de explotación), los inversores pueden determinar si una empresa controla rigurosamente los costes. Las empresas que consiguen reducir costes sin afectar al crecimiento de las ventas pueden mejorar la rentabilidad y convertirse en inversiones más atractivas.

- Rentabilidad: La cuenta de resultados muestra la eficiencia con la que la empresa gana dinero con las ventas. Una empresa con un beneficio neto en constante aumento demuestra que está gestionada con eficiencia y tiene buenas perspectivas de crecimiento.

¿Qué no le dice la cuenta de resultados de su empresa?

La cuenta de resultados es una herramienta poderosa, pero tiene sus limitaciones:

- Flujodecaja: La cuenta de resultados no muestra el flujo de caja real generado por la empresa. Aunque los beneficios sean altos, si el flujo de caja es bajo, la empresa puede tener problemas de liquidez. Los inversores a largo plazo deben comprobar tanto el estado de flujo de caja como la cuenta de resultados.

- Salud del balance: Las cuentas de resultados no proporcionan información sobre los activos y pasivos de una empresa. Para comprender la estabilidad financiera de una empresa, los inversores deben analizar su balance para evaluar los niveles de endeudamiento, la gestión de activos y el apalancamiento general.

- Partidas no recurrentes: La cuenta de resultados puede incluir partidas no recurrentes que distorsionen los verdaderos resultados de explotación de una empresa, como ventas de activos y gastos no recurrentes. Estas partidas suelen revelarse claramente, pero los inversores pueden consultar las notas a pie de página de los informes trimestrales o anuales si sospechan que la rentabilidad de una empresa está sobrevalorada.

Cómo analizar una cuenta de resultados en 5 minutos

Responda a las cinco preguntas siguientes y podrá analizar la cuenta de resultados de una empresa en menos de cinco minutos:

- ¿Están creciendo las ventas y cuáles son los motores de ese crecimiento?

- ¿Está aumentando su margen bruto?

- ¿Aumentan los márgenes de explotación?

- ¿Está creciendo su margen de beneficio neto?

- ¿Cuál es la magnitud del crecimiento de los servicios públicos de educación?

Antes de entrar en detalles, hay que entender estos dos importantes términos:

- Variación porcentual anual: la tasa de variación anual con respecto al año anterior. Es importante para identificar tendencias anuales en datos clave de la empresa.

- Margen de beneficio: porcentaje de las ventas de bienes. Por ejemplo, un margen de beneficio neto del 20% significa que el beneficio neto ÷ el 20% de las ventas. Cuanto mayor sea el porcentaje de margen de beneficio, mejor.

1 . Ingresos

Los ingresos (ventas) se sitúan en la parte superior de la cuenta de resultados y representan los ingresos totales de la empresa. Un aumento constante de los ingresos significa que la empresa está captando nuevos clientes o conservando los existentes y subiendo los precios, lo cual es un signo positivo.

Si echas un vistazo a la cuenta de resultados de Google, verás que los ingresos de la empresa han crecido menos de un 10% anual en los últimos años:

La pestaña “Segmentos” de TIKR enumera los segmentos que impulsan el crecimiento de los ingresos de Google por segmento y región. Podemos ver que Google Cloud está impulsando el crecimiento de los ingresos, con tasas de crecimiento superiores al 25 % y al 35 % en 2023 y 2022, respectivamente:

Los ingresos de Google proceden principalmente de su división de computación en nube.

Analizar las rúbricas más rápidamente con TIKR >>

2 . Margen bruto:

El margen bruto se calcula como los ingresos menos el coste de los bienes vendidos (COGS). El coste de los bienes vendidos de la empresa incluye los costes directamente relacionados con la producción y el suministro de productos y servicios.

Según el informe anual de Google, el coste de los bienes vendidos de Google incluye lo siguiente

El carácter genérico de

Polylang en términos de

costes de

adquisición de transportepermanece inalterado.- Costes del centro de datos

- Costes de adquisición de contenidos

Dado que las empresas ofrecen una amplia variedad de productos y servicios, el coste de los bienes vendidos puede variar en función del área de negocio. En el caso de la fabricación, por ejemplo, el coste de los bienes vendidos incluye

- materias primas

- Trabajo directo

- material de envasado

- gastos de envío

El coste de las mercancías vendidas en el sector de la restauración incluye lo siguiente

- materias primas

- Trabajo directo

- material de envasado

El margen bruto (beneficio bruto dividido por ventas) ayuda a los inversores a comprender cuánto puede cobrar una empresa a sus clientes en relación con los costes directos de producción de bienes y servicios.

Además, las empresas con márgenes brutos crecientes suelen tener un fuerte poder de fijación de precios y pueden subirlos en respuesta al aumento de los costes.

Un margen bruto superior al 50% indica que el cliente está dispuesto a pagar una prima elevada por el coste de producción y entrega del producto o servicio.

Unos márgenes brutos inferiores al 30% pueden indicar un escaso poder de fijación de precios y una intensa competencia en el sector de materias primas en el que opera la empresa. En un entorno así, es difícil que una empresa obtenga un alto valor para el accionista.

El margen bruto de Google ha ido aumentando en los últimos años y ahora se sitúa en el 57%. Es una buena señal:

El margen bruto debe ser como mínimo del 30% y preferiblemente del 50% o más. Un margen bruto creciente también es una buena señal.

3 . Ingresos por ventas:

El beneficio de explotación de una empresa se calcula después de tener en cuenta los gastos de explotación. Estos gastos no están directamente relacionados con la producción de productos o la prestación de servicios, pero son necesarios para las actividades principales de la empresa.

Los dos principales gastos de explotación de Google son los gastos de venta, generales y administrativos (GAyA) y los gastos de investigación y desarrollo (I+D).

Costes de ventas y marketing de Google Incluye todos los costes relacionados con las ventas y el marketing:

- gastos de publicidad

- comisión de venta

- Marketing Nómina Contabilidad

Los gastos generales y administrativos de Google incluyen todos los costes asociados a actividades empresariales importantes pero no directamente relacionadas con la generación de ingresos:

- gastos de la empresa

- Honorarios de abogados y peritos

- Remuneración del personal de oficina

Al fin y al cabo, Google también invierte mucho dinero en investigación y desarrollo:

- Gastos profesionales

- Remuneración del personal de investigación y desarrollo

El margen de explotación (beneficio de explotación dividido por ventas) indica lo bien que una empresa gestiona sus costes de explotación. Cuanto mayor es el margen de explotación, más eficiente es la empresa.

Recientemente, los márgenes operativos de Google han pasado del 20% a más del 30%, lo que sugiere que la empresa se está volviendo más eficiente:

El margen de explotación de una empresa es positivo cuando crece con el tiempo.

Beneficio neto :

El beneficio neto es la suma de los beneficios de la empresa una vez deducidos todos los gastos.

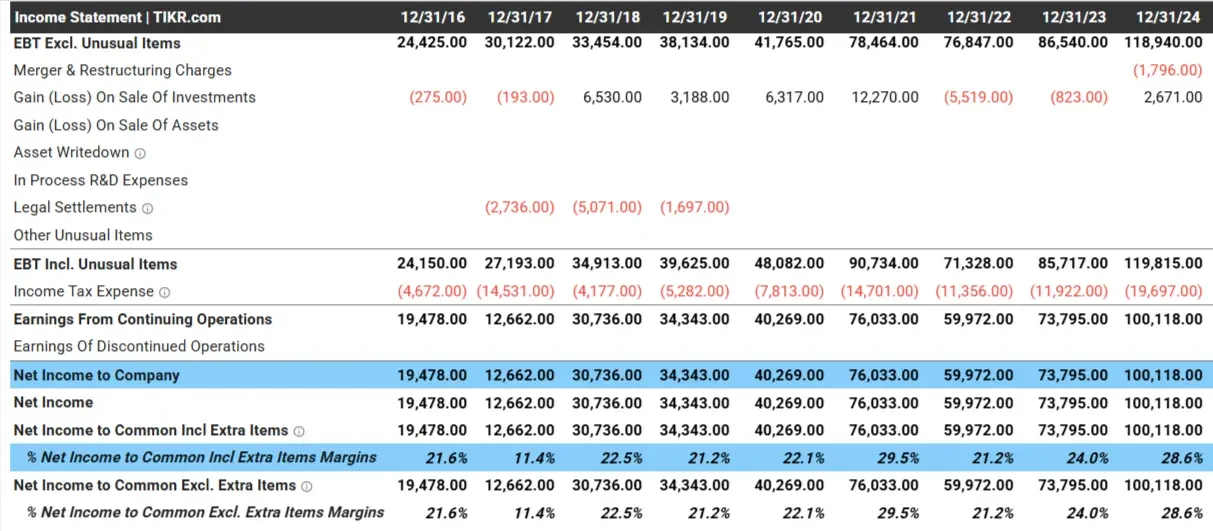

En los últimos años, el margen de beneficio neto de Google ha pasado del 20% al 20%, lo que sugiere que sus actividades empresariales se han vuelto más rentables:

Los márgenes de beneficio neto suelen ser más volátiles que los de explotación. Esto se debe en gran medida a la forma en que tributan las empresas y a los gastos puntuales en que pueden incurrir.

El informe de resultados de Google de 2017 muestra un margen de beneficio neto del 11,4 %, mientras que el informe de resultados de Google de 2021 muestra un margen de beneficio neto del 29,5 %. Se trata de una desviación significativa del margen de beneficio neto habitual de Google, que ronda el 20 %. Sin embargo, estas cifras erráticas son simplemente el resultado de los métodos de recaudación fiscal de Google.

Google pagó 14.500 millones de dólares en impuestos en 2017 por un beneficio neto del 11,4%, pero solo pagó unos 4.000 millones de dólares en impuestos al año siguiente. Teniendo en cuenta que los ingresos de explotación de la empresa en ese momento rondaban los 30.000 millones de dólares, el resultado fue un beneficio neto muy distorsionado.

Por lo tanto, al comparar la rentabilidad de una empresa con la de sus competidores, suele ser mejor utilizar el margen de beneficio de explotación que el margen de beneficio neto.

El margen de explotación incluye todos los costes derivados del funcionamiento de la empresa, pero excluye gastos específicos de la empresa como intereses, impuestos y muchas partidas no recurrentes. El beneficio neto es una cifra difícil de comparar porque a veces es irregular.

Por lo tanto, suele ser preferible analizar y comparar los márgenes de explotación de una empresa que sus márgenes netos.

Beneficio por acción (BPA):

El beneficio por acción (BPA ) es una de las métricas de valoración más seguidas porque ayuda a los inversores a comprender los beneficios por acción de una empresa. El BPA se calcula dividiendo el beneficio neto entre el número total de acciones en circulación.

Los beneficios por acción de Google han aumentado constantemente en los últimos años:

Es agradable ver una empresa cuyos beneficios por acciónaumentan constantemente.

Preguntas frecuentes sobre la cuenta de resultados :

¿Qué es una cuenta de resultados?

Una cuenta de resultados muestra los ingresos, gastos y beneficios de una empresa a lo largo de un periodo de tiempo y proporciona información sobre sus resultados financieros y su rentabilidad.

¿Qué muestra la cuenta de resultados?

Una cuenta de resultados muestra los ingresos, gastos y beneficios de una empresa. Los elementos más importantes de una cuenta de resultados son los ingresos, el coste de los bienes vendidos (COGS), el margen bruto, los gastos de explotación, el beneficio de explotación, los gastos por intereses, los impuestos y el beneficio neto. Estas partidas representan la rentabilidad de la empresa.

¿Cuál es la partida más importante de la cuenta de resultados?

Una cuenta de resultados compara ingresos y gastos para mostrar si una empresa es rentable.

¿Cuál es la diferencia entre un balance y una cuenta de resultados?

Un balance resume la situación financiera de una empresa en un momento determinado, mostrando sus activos, pasivos y fondos propios. La cuenta de resultados, por su parte, muestra el rendimiento financiero de una empresa en un periodo de tiempo concreto, detallando los ingresos y los gastos para determinar la rentabilidad de la empresa.

¿Qué términos se utilizan en la cuenta de resultados?

Otros términos utilizados en la cuenta de resultados son cuenta de pérdidas y ganancias, cuenta de resultados, pérdidas y ganancias y pérdidas y ganancias. Estos términos suelen utilizarse indistintamente en la información financiera.

Recoge TIKR:

El análisis de una cuenta de resultados bursátil ayuda a los inversores a evaluar la salud financiera y la rentabilidad de una empresa.

La cuenta de resultados se centra en elementos clave como las ventas, el margen bruto, el beneficio de explotación, el beneficio neto y los beneficios por acción, ayudando a los inversores a comprender rápidamente la eficiencia operativa y el potencial de crecimiento de una empresa.

El terminal TIKR ofrece más de 100.000 fuentes de datos financieros de primer orden. Si desea analizarlos valores de su cartera, ¡TIKR es la elección correcta!

TIKR ofrece investigación institucional para inversores que consideran la compra de acciones como parte de la adquisición de una empresa.

descargo de responsabilidad

Tenga en cuenta que los artículos de TIKR no constituyen asesoramiento financiero o de inversión, ni una recomendación de compra o venta de valores por parte de TIKR o de su equipo de contenidos. TIKR produce contenidos basados en datos de inversión y previsiones de analistas de las terminales de TIKR. Nuestro objetivo es proporcionar análisis informativos y atractivos para ayudarle a tomar decisiones de inversión. tikr no posee ninguna de las acciones mencionadas en este artículo. Gracias por su lectura.