Estadísticas clave de las acciones de Advanced Micro Devices

- Rango de 52 semanas: $111 a $527

- Precio actual: $516

- Objetivo medio de Street: $472

- Objetivo máximo de la calle: 625 $.

- Consenso de analistas: 36 a favor / 5 en contra / 10 a favor

- Objetivo del modelo TIKR (dic. 2030): 2.165 $.

Las acciones de AMD suben al batirse en el primer trimestre, lo que indica que el mercado de CPU es más grande de lo que se pensaba

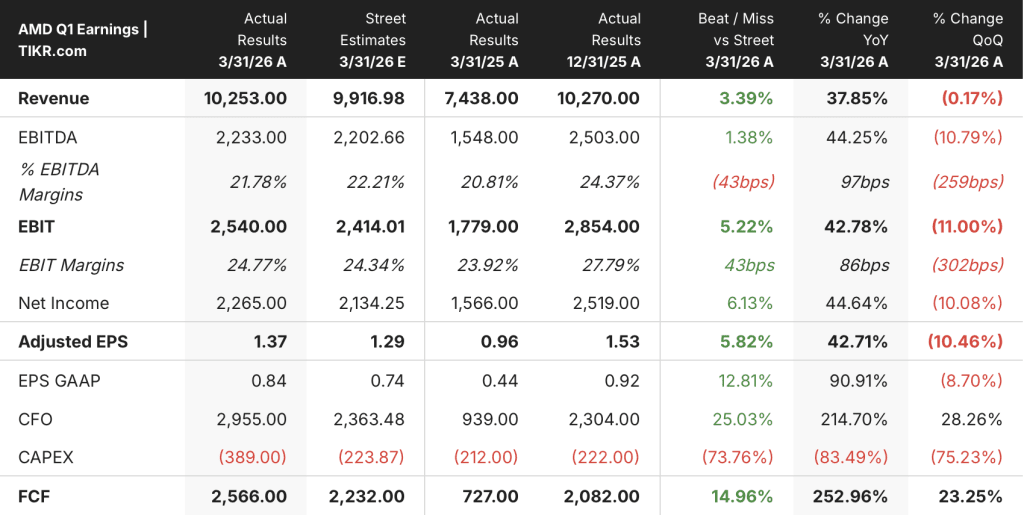

Advanced Micro Devices(AMD) subió a un máximo histórico después de sus ganancias del 1T 2026 el 6 de mayo, después de reportar ingresos de 10,253 millones de dólares, superando las estimaciones de Street de 9,917 millones de dólares en alrededor del 3% y creciendo un 38% interanual.

La cifra principal importa menos que lo que la acompaña.

En la conferencia sobre resultados del primer trimestre de 2026, la consejera delegada Lisa Su elevó la previsión del mercado total de CPU para servidores de AMD de unos 60.000 millones de dólares, con un crecimiento anual del 18%, a más de 120.000 millones de dólares, con un crecimiento anual superior al 35% en 2030, citando la explosión de las cargas de trabajo de IA agéntica, que requieren mucho más cálculo de CPU por unidad de capacidad de acelerador que los despliegues de IA anteriores.

"A medida que se amplían las inferencias y se crean más agentes y más IA agéntica, todos ellos necesitan CPU para la orquestación, el procesamiento de datos y otras tareas", afirma Su.

El centro de datos fue el motor. Los ingresos del segmento alcanzaron la cifra récord de 5.800 millones de dólares en el primer trimestre, un 57% más que en el mismo periodo del año anterior, liderados por los ingresos récord de las CPU de servidor, que crecieron más de un 50% interanual tanto en la nube como en los clientes empresariales. AMD espera que los ingresos por CPU de servidor crezcan más de un 70% interanual sólo en el segundo trimestre.

El área de GPU del negocio de centros de datos también ha seguido creciendo. AMD confirmó una alianza estratégica ampliada con Meta para desplegar hasta 6 gigavatios de GPU Instinct en varias generaciones de productos, incluida una GPU personalizada basada en la arquitectura MI450 codiseñada para las cargas de trabajo de IA de próxima generación de Meta. En combinación con la asociación con OpenAI anunciada anteriormente, AMD dispone ahora de visibilidad de varios gigavatios y varios años de despliegue de GPU en dos de los mayores creadores de infraestructuras de IA del mundo.

Client and Gaming contribuyó con 3.600 millones de dólares, un 23% más que el año anterior, con el negocio de clientes en 2.900 millones de dólares creciendo un 26% impulsado por los procesadores Ryzen AI y la aceleración de la adopción comercial. Embedded volvió a crecer con 873 millones de dólares, un 6% más que el año anterior. El flujo de caja libre alcanzó la cifra récord de 2.566 millones de dólares en el trimestre, más del triple que en el mismo periodo del año anterior.

Los ingresos de AMD en el segundo trimestre se situaron en torno a los 11.200 millones de dólares, por encima de las estimaciones de Street, lo que representa un crecimiento interanual del 46%. Se espera que el margen bruto se sitúe en torno al 56% en el segundo trimestre, frente al 55% del primero.

Es la acción de AMD una compra? Lo que los objetivos de Wall Street pasan por alto sobre la configuración de 2027

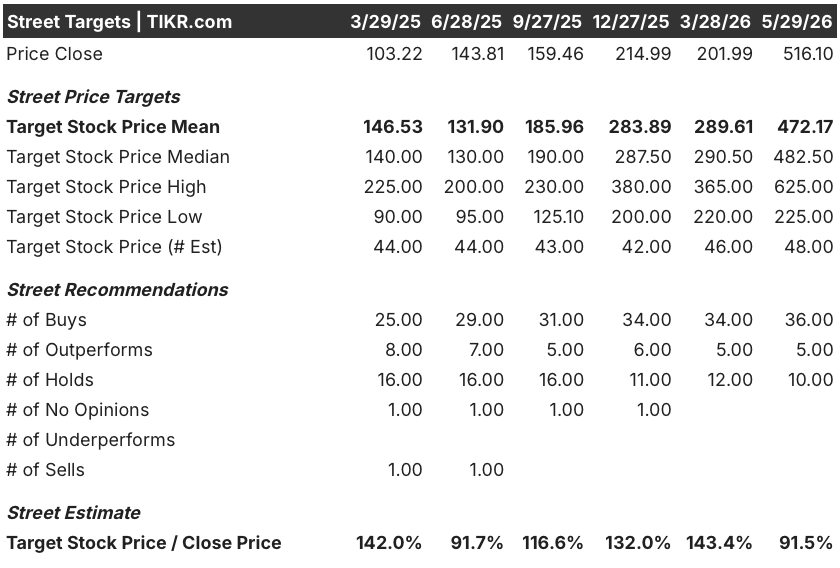

El consenso de Street sobre las acciones de AMD es inusual en este momento: 36 valoraciones de compra y 5 de rendimiento superior frente a 10 de mantenimiento, con un objetivo de precio medio de unos 472 $, por debajo del precio actual de 516 $. En el extremo superior, un objetivo máximo de 625 $ sugiere un desacuerdo significativo a corto plazo dentro de la base de cobertura.

La desconexión no es una señal bajista. Refleja una base de cobertura que actualizó los objetivos inmediatamente después de los resultados, con más de 20 corredurías elevando los objetivos de precios, y una acción que siguió corriendo a medida que la escala de la mejora de la CPU TAM se filtraba en el posicionamiento institucional más amplio. El precio actual ya ha absorbido gran parte de la revalorización a corto plazo.

Lo que los objetivos a un año no reflejan es la trayectoria de ingresos de la IA del centro de datos en 2027. La dirección de AMD afirmó en la conferencia del primer trimestre que las previsiones de los principales clientes para la plataforma a escala de bastidor MI450 y Helios superan ahora los planes iniciales de la empresa, y que AMD tiene una "confianza sólida y creciente" en la obtención de decenas de miles de millones de dólares en ingresos anuales por IA en centros de datos en 2027. La visibilidad del despliegue se extiende a los centros de datos específicos donde se instalarán las GPU.

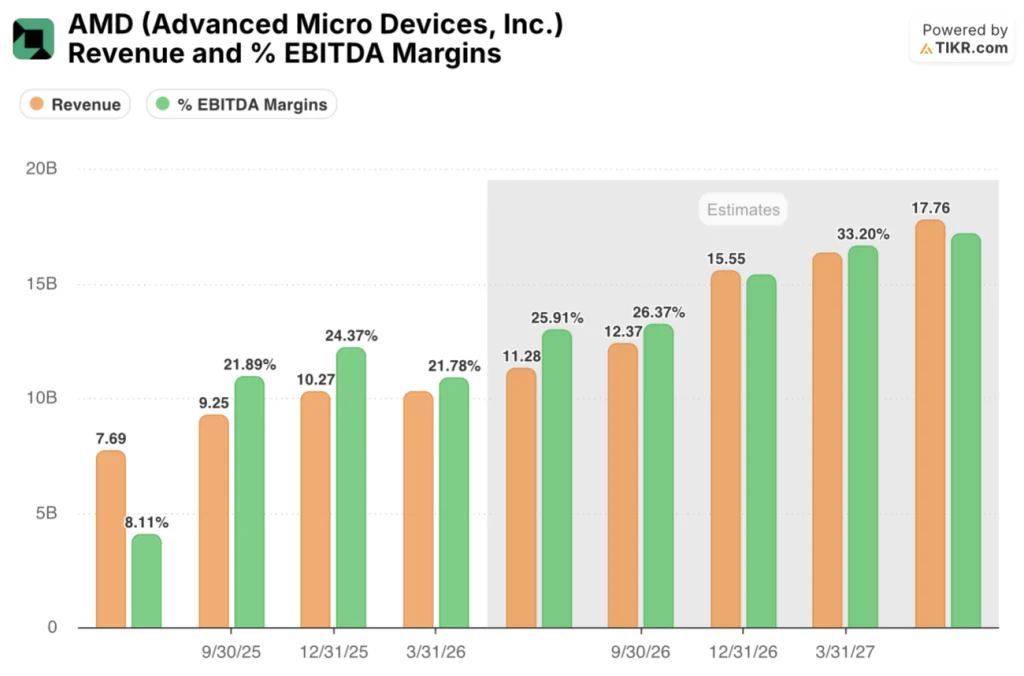

Las estimaciones futuras de consenso reflejan esta dirección. Los ingresos para el trimestre de junio de 2026 se estiman en torno a los 11.300 millones de dólares, con un aumento en los trimestres siguientes hasta los 12.400 millones de dólares y los 15.600 millones de dólares en diciembre de 2026. Se espera que los márgenes de EBITDA pasen del 22% actual a alrededor del 26% a mediados de 2026 y en torno al 31% en diciembre de 2026.

El principal riesgo es la ejecución. MI450 y Helios comenzarán a producirse en la segunda mitad de 2026, con un aumento inicial del volumen en el tercer trimestre y un aumento significativo en el cuarto. Estos productos presentan márgenes brutos por debajo de la media de la empresa en la fase inicial de rampa, lo que, según reconoció el Director Financiero Jean Hu, creará una presión sobre los márgenes a corto plazo, incluso cuando el viento de cola de las CPU de servidor lo compense parcialmente. Los precios de las memorias también están creando incertidumbre en la demanda de juegos y PC de consumo para la segunda mitad de 2026.

El análisis del mercado de CPU para servidores de Citigroup aporta más contexto, ya que prevé que este mercado alcance unos 132.000 millones de dólares en 2030, impulsado por el extraordinario crecimiento de las CPU de agendas, y actualmente asigna a AMD alrededor del 34% de ese mercado para 2030. AMD se ha fijado explícitamente como objetivo una cuota superior al 50%.

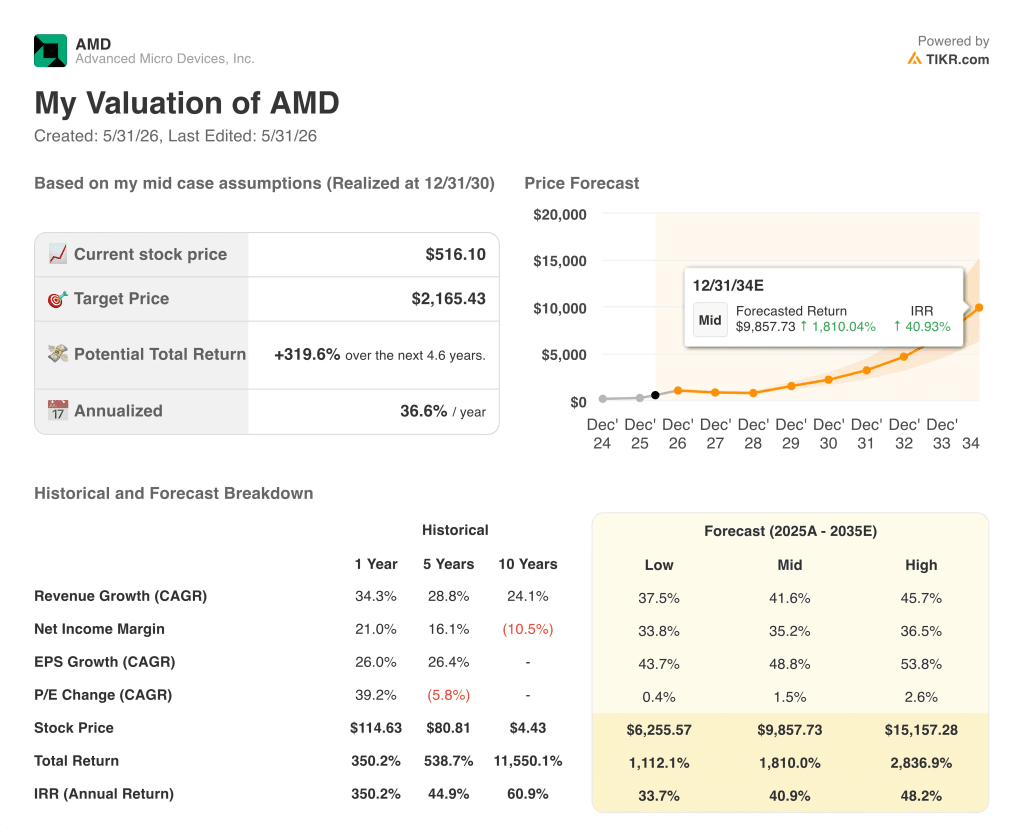

¿Están infravaloradas las acciones de AMD? El caso medio de 2.165 dólares de TIKR apunta a una valoración errónea plurianual

El caso base de TIKR valora las acciones de AMD en aproximadamente 2.165 dólares en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 320% desde el precio actual de 516 dólares, o aproximadamente un 37% anualizado en aproximadamente 4 años y medio.

Las acciones de AMD parecen infravaloradas en ese horizonte plurianual. El caso bajo del modelo de TIKR produce un objetivo de alrededor de 6.256 $ para 2035, y el caso alto alcanza aproximadamente 15.157 $, lo que refleja la gama de resultados si AMD capta materialmente más o menos que el consenso tanto en la GPU como en la oportunidad de mercado de CPU de servidor durante la próxima década.

La lógica del escenario se basa en lo que AMD ya se ha comprometido a hacer.

Si la plataforma Helios a escala de bastidor se pone en marcha según lo previsto en la segunda mitad de 2026, la cartera de clientes de MI450 se convierte en implantaciones a gran escala en 2027 y los ingresos por CPU de servidor siguen aumentando al ritmo que implica la TAM revisada, la TIR del caso base de alrededor del 37% anual es alcanzable.

Si los precios de las memorias retrasan la recuperación de los PC y los juegos hasta 2027, la rampa de GPU no alcanza su cadencia de producción inicial o la competencia de las CPU comerciales basadas en ARM se acelera más allá de la visibilidad actual de AMD, el escenario más bajo, de unos 6.256 dólares en 2035, enmarca el lado negativo con una TIR de aproximadamente el 34% anual.

El caso alto, que requiere que AMD alcance o supere su objetivo de cuota de CPU de servidor superior al 50%, al tiempo que convierte Instinct en una segunda plataforma aceleradora de uso generalizado para hiperescaladores, implica alrededor de 15.157 dólares en 2035 y una TIR de aproximadamente el 48% anual.

Es la acción de AMD una compra en este momento?

Las acciones de AMD cuentan con 36 valoraciones de compra y 5 de sobresaliente por parte de 51 analistas, con un objetivo máximo de 625 $, lo que implica un alza a corto plazo de alrededor del 21% desde los niveles actuales.

El caso de inversión depende de si la empresa ejecuta la rampa de MI450 y Helios en la segunda mitad de 2026 y convierte su cartera actual en las decenas de miles de millones de ingresos anuales por IA que la dirección ha comprometido para 2027.

El modelo plurianual de TIKR sitúa el objetivo del caso base en aproximadamente 2.165 dólares para diciembre de 2030.

¿Qué dicen los analistas sobre las acciones de AMD?

Wall Street cuenta con 51 analistas que cubren las acciones de AMD, con 36 opiniones de compra y 5 de superación frente a 10 de mantenimiento.

El objetivo medio de Street de unos 472 $ se sitúa por debajo del precio actual tras el repunte posterior a los resultados, pero el objetivo máximo de Street de 625 $ y el objetivo de Evercore ISI de 579 $ sugieren que la base de convicción espera un rendimiento superior continuado.

Más de 20 corredurías elevaron sus precios objetivos tras la mejora de los resultados del 1T 2026.

¿Debería invertir en Advanced Micro Devices, Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Advanced Micro Devices, Inc. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Advanced Micro Devices, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.