Wichtige Daten zur Travelers-Aktie

- Performance der letzten Woche: -3,8%

- 52-Wochen-Spanne: $230,4 bis $313,1

- Aktueller Kurs: $192,8

Was ist passiert?

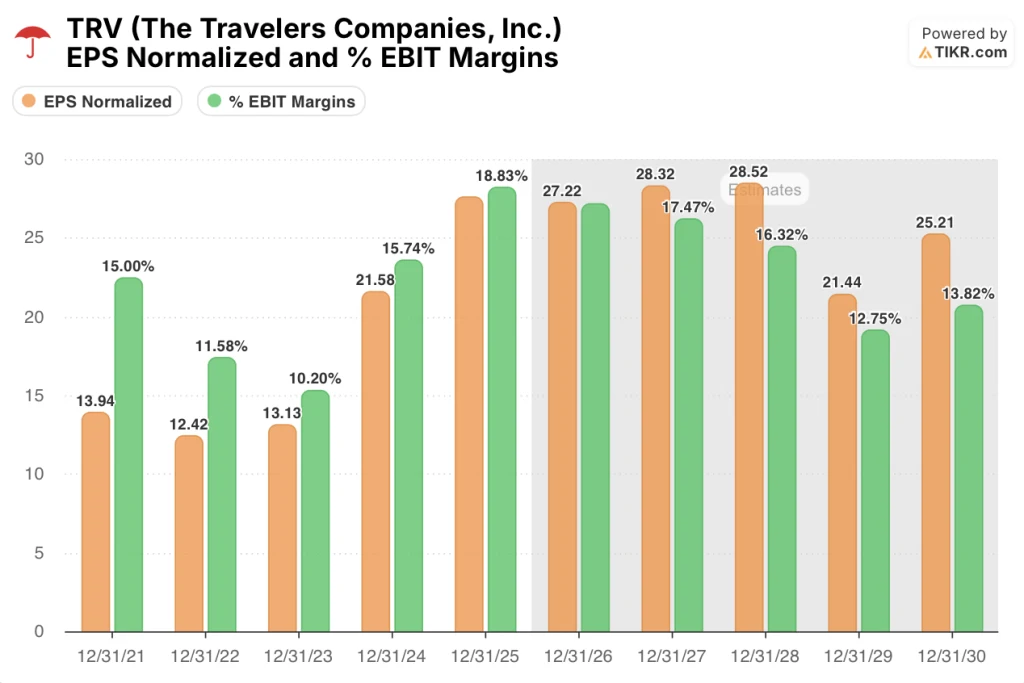

The Travelers Companies(TRV), ein Sach- und Unfallversicherer, der in den USA gewerbliche, spezielle und private Versicherungen anbietet, meldete für das Gesamtjahr 2025 ein Kernergebnis von 6,3 Mrd. USD, was einem Anstieg von 26 % gegenüber dem Vorjahr entspricht, während das zugrunde liegende versicherungstechnische Ergebnis nach Steuern, d. h. der von den Versicherern erwirtschaftete Gewinn vor Kapitalerträgen, auf 5,5 Mrd. USD anstieg und sich damit von 2,1 Mrd. USD im Jahr 2022 fast verdreifachte, wobei die Aktien bei 291,82 USD gehandelt wurden.

Am 21. Januar meldete Travelers für das vierte Quartal 2025 ein Kernergebnis von 2,5 Mrd. USD oder 11,13 USD je verwässerter Aktie. Die zugrunde liegende Schaden-Kosten-Quote - die Kennzahl zur Messung der versicherungstechnischen Rentabilität, bei der ein niedrigerer Wert besser ist - lag bei 82,2 %, was das fünfte Quartal in Folge unter 85 % und eine Verbesserung um etwa 2 Punkte gegenüber dem Vorjahresquartal bedeutet.

Der operative Cashflow erreichte im Jahr 2025 10,6 Mrd. $ und damit mehr als das Doppelte des Durchschnitts des vorangegangenen Jahrzehnts von etwa 4 Mrd. $, da das Unternehmen sein Anlageportfolio, eine wichtige Einkommensquelle für Versicherer, um 7,5 Mrd. $ auf 106 Mrd. $ zum Jahresende erhöhte.

Chairman und CEO Alan Schnitzer erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "wir in den letzten zehn Jahren unseren Umsatz mit einer durchschnittlichen jährlichen Rate von 7 % gesteigert und gleichzeitig unsere zugrunde liegende Rentabilität um fast 8 Prozentpunkte verbessert haben", was die Dauerhaftigkeit der Margengewinne unterstreicht, die auch in Jahren mit hohen Katastrophenbelastungen anhielten.

Travelers geht in das Jahr 2026 mit bereits geplanten Aktienrückkäufen in Höhe von etwa 1,8 Mrd. USD im ersten Quartal, einem prognostizierten Nettoinvestitionsertrag von 3,3 Mrd. USD nach Steuern für das Gesamtjahr und einer KI-Partnerschaft mit Anthropic, die 10.000 technische Mitarbeiter beschäftigt und den Versicherer in die Lage versetzt, die Underwriting-Disziplin mit strukturellen Kosteneffizienzgewinnen in seiner 43,9 Mrd. USD umfassenden Prämienbasis zu verbinden.

Die Meinung der Wall Street zur TRV-Aktie

Der zugrunde liegende versicherungstechnische Gewinn von 5,5 Mrd. USD nach Steuern, den Travelers im Jahr 2025 gegenüber 2,1 Mrd. USD im Jahr 2022 verzeichnete, deutet auf eine strukturelle Neuausrichtung der Rentabilität des Versicherungsgeschäfts hin, und nicht auf einen zyklischen Glücksfall, und diese Neuausrichtung verankert nun den künftigen Gewinnausblick.

Nach Schätzungen von TIKR liegt das normalisierte EPS im Jahr 2026 bei 27,2 $, bevor es auf 28,3 $ im Jahr 2027 ansteigt, unterstützt durch eine EBIT-Marge von 18,1 % im Jahr 2026, ein Niveau, das bei dem 2023 verzeichneten Tiefstand von 10,2 % undenkbar gewesen wäre.

Die Erholung der EBIT-Marge von TRV von 10,2 % im Jahr 2023 auf 18,8 % im Jahr 2025 ist auch auf eine strukturelle Neupreisung des Buches zurückzuführen, die durch disziplinierte Änderungen der Erneuerungsprämien in allen drei Segmenten - Unternehmensversicherung, Kautions- und Spezialversicherung sowie Personenversicherung - und nicht durch ein einziges günstiges Schadenjahr bedingt ist.

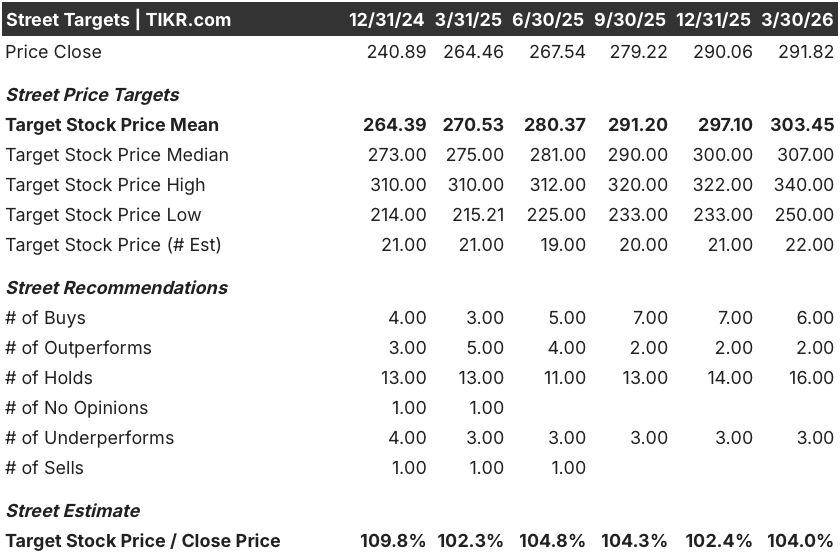

Vierzehn Analysten stufen die TRV-Aktie derzeit mit "Buy" oder "Outperform" ein, während 16 die Aktie mit "Hold" und 3 mit "Underperform" bewerten. Das durchschnittliche Kursziel von 303,5 USD impliziert einen Aufwärtstrend von etwa 4 % gegenüber dem aktuellen Niveau, ein Konsens, der den Respekt für die Ausführung, aber noch nicht die Überzeugung vom KI-gesteuerten Effizienzzyklus widerspiegelt, der jetzt in das Geschäft eingebettet ist.

Die Spanne zwischen dem niedrigen Analystenziel von 250 $ und dem hohen von 340 $ spiegelt eine echte Gabelung wider: Die Bärenvariante hängt davon ab, dass die Katastrophenschäden die im Plan für 2026 vorgesehene Belastung von 7,8 % überwältigen, während die Haussevariante darauf beruht, dass die KI-gesteuerte Schaden- und Underwriting-Effizienz die Schadenregulierungskostenquote schneller als die Modelle der Straße senkt.

Was sagt das Bewertungsmodell?

Das mittlere Kursziel von TIKR von 361,9 $ bis Dezember 2030, das eine Gesamtrendite von 24 % und einen IRR von 4,6 % impliziert, geht von einer Nettogewinnmarge von 12,5 % und einer Umsatzwachstumsrate von 3,0 % aus, wobei die Inputs direkt durch die operative Cashflow-Basis von 10,6 Mrd. $ und die Anthropic-Partnerschaft unterstützt werden, die die Bereitstellung von Software und Underwriting im gesamten Unternehmen beschleunigt.

Der Markt bewertet TRV als einen Versicherer mit langsamem Wachstum, doch die EBIT-Marge ist in zwei Jahren um 8,6 Punkte gestiegen, ein Tempo, das das geschätzte Umsatzwachstum von 1,9 % für 2026 strukturell verschleiert.

Die Straight-Through-Processing-Rate der Schadenorganisation, die jetzt mehr als die Hälfte aller Schäden abdeckt und von den Kunden in zwei Dritteln der Fälle angenommen wird, drückt den Schadenregulierungsaufwand und zeigt sich direkt in der Schadenquote, der Kernannahme hinter dem TIKR-Ziel von 361,9 $.

Die Prognose des Managements von 1,8 Mrd. $ allein für Aktienrückkäufe im ersten Quartal 2026, die teilweise durch den Verkauf des kanadischen Geschäftsbetriebs im Wert von 700 Mio. $ finanziert werden, deutet auf eine Bilanz mit überschüssigem Kapital hin, das das Unternehmen aktiv zurückgibt, anstatt es zu horten.

Eine Verschlechterung der Schadentrends in der Haftpflichtversicherung, insbesondere in den langlaufenden gewerblichen Sparten, in denen das Management die anhaltende Unsicherheit anerkennt und eine explizite Spätschadenrückstellung für 2026 beibehält, würde die geschätzte EBIT-Marge von 18,1 % direkt unter Druck setzen und das Mid-Case-Modell ungültig machen.

Die Gewinnmitteilung für das erste Quartal 2026 am 16. April ist der erste Test, ob das Ziel von 800 Mio. USD nach Steuern für die Nettokapitalerträge aus festverzinslichen Wertpapieren und die zugrundeliegende Schaden-Kosten-Quote von 82,2 % eingehalten werden, und diese beiden Zahlen zusammen werden die Mid-Case-These von TIKR bestätigen oder in Frage stellen.

Sollten Sie in The Travelers Companies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die TRV-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um The Travelers Companies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TRV-Aktie auf TIKR → kostenlos