Wichtige Daten zur Snap-Aktie

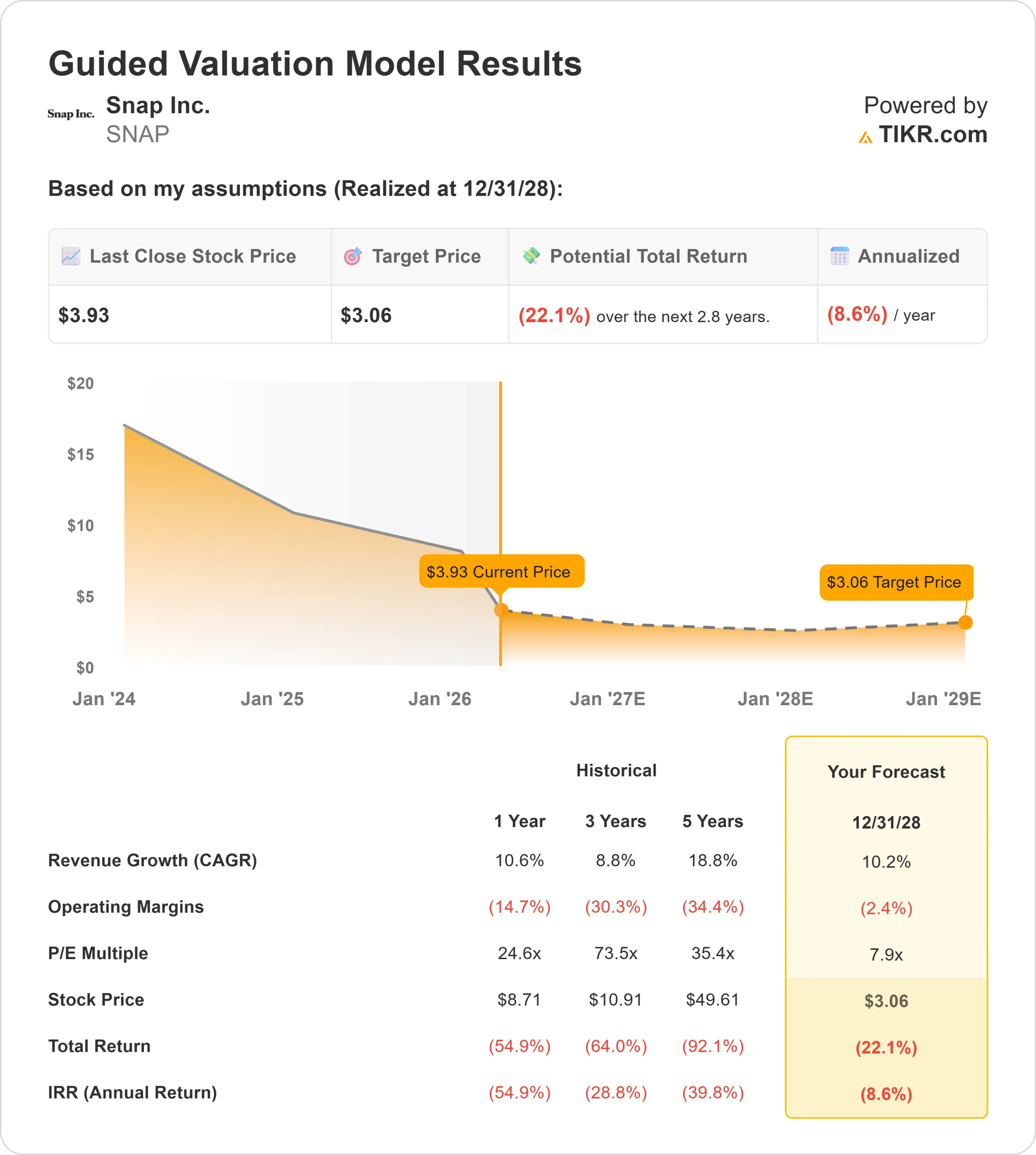

- Aktueller Kurs: $3,93

- Kursziel (Basisfall): $3.06

- Straßen-Ziel: $7,97

- Mögliche Gesamtrendite: (22,1%)

- Annualisierter IRR: (8,60%) / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

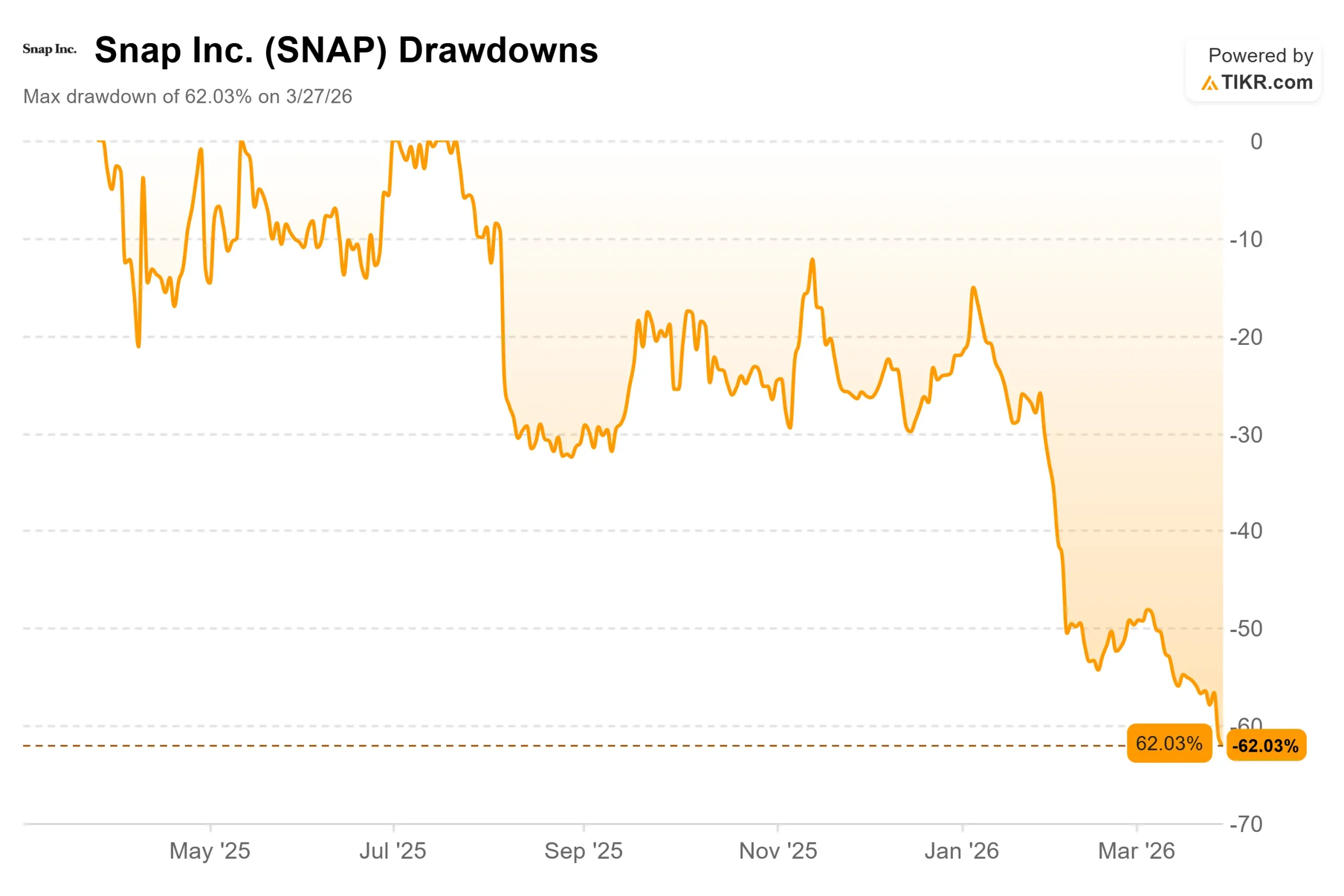

Snap (SNAP) hat im bisherigen Jahresverlauf mehr als 51 % verloren und schloss am 26. März 2026 auf einem Allzeittief, nach einer Woche, in der sich jedes Risiko, das die Anleger im Auge hatten, konzentrierte.

Die Bullen verweisen auf ein wachsendes Abonnementgeschäft und einen echten Weg zur Rentabilität. Die Bären argumentieren, dass das Werbemodell von Snap strukturell anfällig ist und dass der regulatorische Druck, der sich um Snapchat bildet, kein vorübergehender Überhang ist.

Die einzige Frage, die sich der Markt im Moment stellt, ist, ob der Kurs von 3,93 $ einen rationalen Rücksetzer oder ein massives Überschießen darstellt.

Die Europäische Kommission leitete am 26. März eine formelle Untersuchung gegen Snap im Rahmen des Digital Services Act ein, wodurch die Aktie am selben Tag um 10,69 % fiel. Der DSA (der EU-Rahmen, der von großen Plattformen verlangt, Nutzer vor schädlichen Inhalten zu schützen) erlaubt Geldstrafen von bis zu 6 % des weltweiten Jahresumsatzes bei Nichteinhaltung.

Bei einem Umsatz von 5,93 Mrd. USD im Jahr 2025 entspricht dies einer rechnerischen Obergrenze von 356 Mio. USD, was für ein Unternehmen, das noch keine nachhaltige GAAP-Profitabilität erreicht hat, erheblich ist.

Die Untersuchung wird das Altersverifikationssystem von Snapchat, den Umgang mit Grooming und krimineller Anwerbung von Minderjährigen sowie die Entfernung von Inhalten, die für illegale Waren werben, untersuchen.

Die EU-Untersuchung kam nicht in einem Vakuum.

Am 4. Februar meldete Snap für das vierte Quartal 2025 einen Umsatz von 1,72 Mrd. US-Dollar und übertraf damit den Konsens von 1,70 Mrd. US-Dollar, und genehmigte ein Aktienrückkaufprogramm in Höhe von 500 Mio. US-Dollar.

Allerdings verfehlte das Unternehmen mit 474 Mio. täglich aktiven Nutzern die von der Wall Street erwarteten 478 Mio., die nordamerikanischen DAUs blieben mit 94 Mio. hinter den prognostizierten 97 Mio. zurück, und die Umsatzprognose für Q1 2026 von 1,50 bis 1,53 Mrd. $ lag unter der Schätzung von 1,55 Mrd. $. Die Aktie fiel an diesem Tag um 13,37 % und hat sich bis heute nicht erholt.

CEO Evan Spiegel, Mitbegründer und Chief Executive Officer von Snap Inc. sprach das regulatorische Umfeld direkt auf dem Earnings Call an. Spiegel sagte, dass die Einnahmen von Nutzern unter 18 Jahren "nicht wesentlich" seien und dass Snap "nicht übermäßig besorgt über das sich ändernde regulatorische Umfeld" sei, wenn es um die Bewertung des Umsatzpotenzials des Unternehmens gehe.

Die EU eröffnete ihre formelle Untersuchung drei Wochen später.

Historische und zukünftige Schätzungen für Snap-Aktien anzeigen (kostenlos!) >>>

Ist Snap heute unterbewertet?

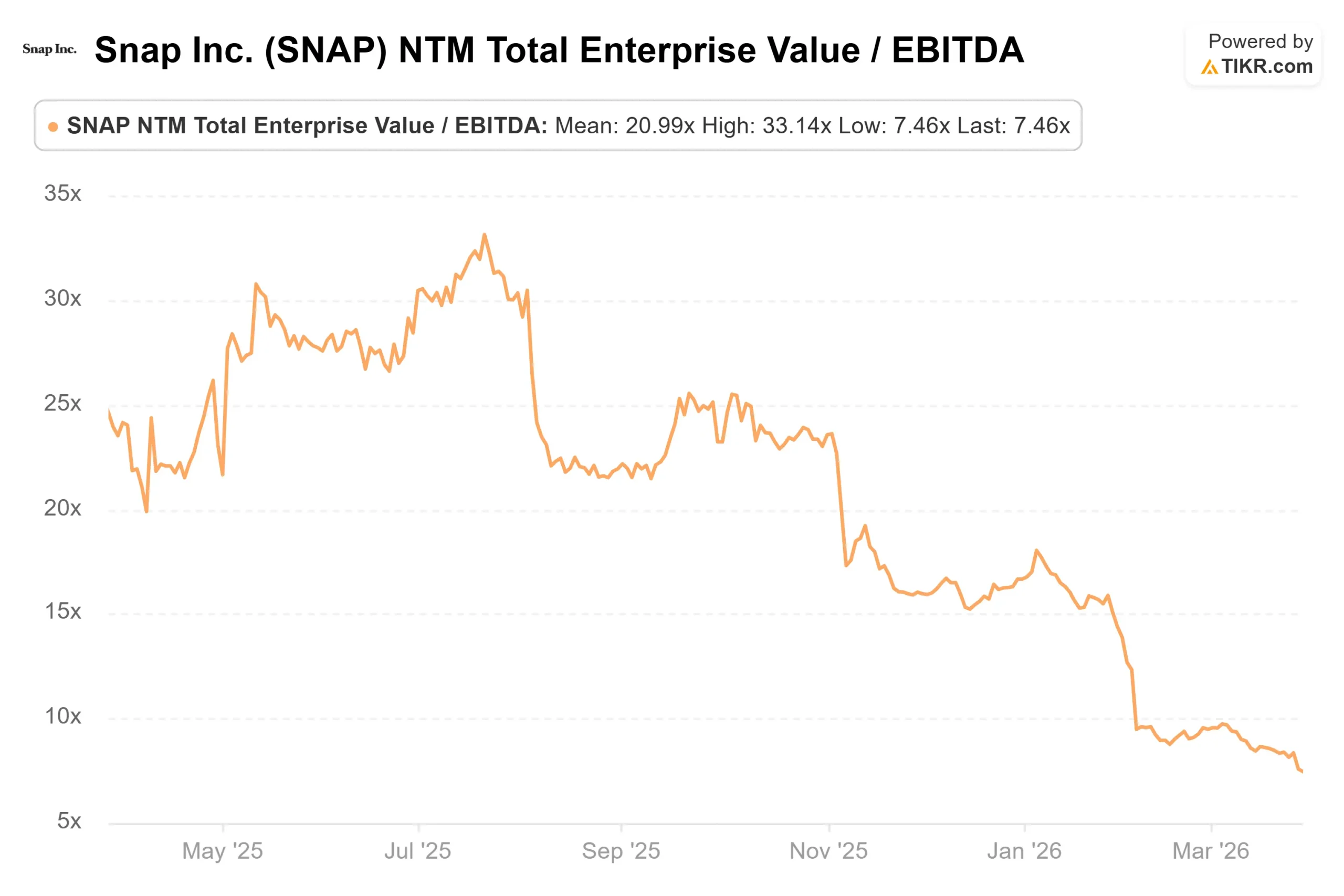

Mit einem Kurs von 3,93 $ wird Snap mit dem 1,17-fachen des NTM EV/Umsatzes und dem 7,46-fachen des NTM EV/EBITDA gehandelt (NTM steht für die nächsten zwölf Monate, den vorausschauenden Konsens).

Das durchschnittliche Kursziel von 7,97 $ impliziert ein Aufwärtspotenzial von etwa 103 % bei 7 Käufen, 3 Outperforms, 31 Holds, 2 Underperforms und 1 Sell von 44 Analysten. Diese Ziele wurden das ganze Jahr über kontinuierlich gesenkt, ohne dass die Aktie jemals die Lücke geschlossen hätte.

Das Abonnementgeschäft ist das konkreteste positive Element in der Geschichte von Snap. Snap gab im Februar bekannt, dass seine direkte Umsatzkategorie, einschließlich Snapchat+, Lens+, Snapchat Platinum und Memories Storage Plans, eine jährliche Run-Rate von 1 Milliarde US-Dollar überschritten hat, die durch eine globale Abonnentengemeinschaft von mehr als 25 Millionen verankert ist.

Diese Einnahmequelle weist höhere Margen als Werbung auf und wächst unabhängig von den Zyklen des Werbemarktes. Auf der Anzeigenseite wuchs die Zahl der aktiven Werbetreibenden im vierten Quartal um 28 % im Vergleich zum Vorjahr, vor allem im Segment der kleinen und mittleren Unternehmen.

Bei der Werbung ist es schwieriger, optimistisch zu sein.

Morgan Stanley senkte im März das Kursziel für Snap von 9,50 $ auf 6,50 $ und stellte fest, dass das Kerngeschäft besser abschneidet als erwartet, wies aber auf die Ungewissheit im Zusammenhang mit einer gemeldeten Umsatzchance von 400 Mio. $ mit hohen Margen aus der KI-Partnerschaft von Snap mit Perplexity hin, einem Deal, der laut Analystenkommentaren auf später im Jahr 2026 verschoben wurde.

Der Kontext der Wettbewerber ist erwähnenswert.

Unter den Konkurrenten von Snap im Bereich interaktive Medien wird Pinterest mit dem 1,92-fachen NTM EV/Umsatz und dem 6,60-fachen NTM EV/EBITDA gehandelt, während Baidu mit dem 1,93-fachen NTM EV/Umsatz und dem 10,65-fachen NTM EV/EBITDA gehandelt wird. Das 1,17-fache des NTM-EV/Umsatzes von Snap sieht auf den ersten Blick wie ein Abschlag aus.

Sowohl Pinterest als auch Baidu sind auf GAAP-Basis operativ profitabel und haben heute ein geringeres regulatorisches Risiko. Der Abschlag ist vielleicht gerechtfertigt, aber nicht billig.

Ein Geschworenengericht in Kalifornien hat vor kurzem Meta und YouTube für schuldig befunden, ihre Plattformen so gestaltet zu haben, dass sie junge Nutzer ausbeuten. Snap war in denselben Rechtsstreit verwickelt, hat sich aber vor dem Urteilsspruch gegen eine ungenannte Summe geeinigt.

Die rechtlichen Rahmenbedingungen für Plattformen mit jungen Nutzern werden immer strenger, und Snapchat hat ein jüngeres Publikum als fast alle seine großen Konkurrenten.

Sehen Sie, wie Snap im Vergleich zu seinen Konkurrenten in TIKR abschneidet (Es ist kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $3,93

- Kursziel (Basisfall): $3.06

- Mögliche Gesamtrendite: (22,1%)

- Annualisierter IRR: (8,60%) / Jahr

Das TIKR-Basismodell sieht ein Kursziel von 3,06 $ bis zum 31. Dezember 2028 vor, was eine negative Gesamtrendite von 22,1 % bedeutet. Das Modell geht von einem Umsatzwachstum von 10,2 % CAGR aus, das durch ein anhaltendes Abonnentenwachstum und eine allmähliche Erholung der Nachfrage von Werbetreibenden bei der Skalierung des SMB-Segments angetrieben wird. Der Margentreiber ist eine Ausweitung der Bruttomarge in Richtung 60 %, was mit dem Kommentar von CFO Derek Andersen im vierten Quartal übereinstimmt. Dennoch prognostiziert das Modell eine negative operative Marge von 2,4 % bis 2028, was auf anhaltende Investitionen in Specs (die AR-Brille von Snap, die 2026 auf den Markt kommen soll), die KI-Infrastruktur und den Ausbau des Vertriebs zurückzuführen ist.

Der positive Fall: Die Einnahmen aus der Perplexity-Partnerschaft kommen wie geplant, Specs findet ein Publikum und die EU-Untersuchung wird ohne nennenswerte Geldstrafen abgeschlossen. Der ungünstige Fall: Die DSA-Strafen nähern sich der Obergrenze von 6 %, das Perplexity-Geschäft enttäuscht und die Vorschriften für unter 18-Jährige werden in ganz Europa weiter verschärft. Nach dem TIKR-Modell ist die Aktie mit 3,93 $ nicht billig. Das ist der ehrliche Wert.

Fazit: Achten Sie auf die Werbeeinnahmen bei den Ergebnissen von Snap für Q1 2026 am 6. Mai 2026. Die Werbeeinnahmen wuchsen im vierten Quartal nur um 5 % im Vergleich zum Vorjahr. Wenn sich diese Rate verlangsamt und die Abonnements dies ausgleichen, bleibt die Margenstory bestehen, aber die Kernthese der Werbeplattform wird weiter geschwächt. Wenn sich die Werbung wieder beschleunigt und die Perplexity-Einnahmen für Q3 bestätigt werden, ändert sich das Bild schnell. Diese eine Zeile wird darüber entscheiden, ob sich die Aktie stabilisiert oder neue Tiefststände erreicht.

Snap hat 946 Millionen monatlich aktive Nutzer, ein Abo-Geschäft, das eine annualisierte Run-Rate von 1 Milliarde US-Dollar überschreitet, und eine Hardware-Wette am Horizont, die zu einem Preis gehandelt wird, der seit dem Börsengang 2017 nicht mehr gesehen wurde. Das TIKR-Modell besagt, dass es immer noch nicht billig genug ist, um es zu besitzen.

Sollten Sie in Snap investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Snap auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Snap zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Snap auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!