Wichtige Daten zur Airbnb-Aktie

- Aktueller Kurs: $122,87

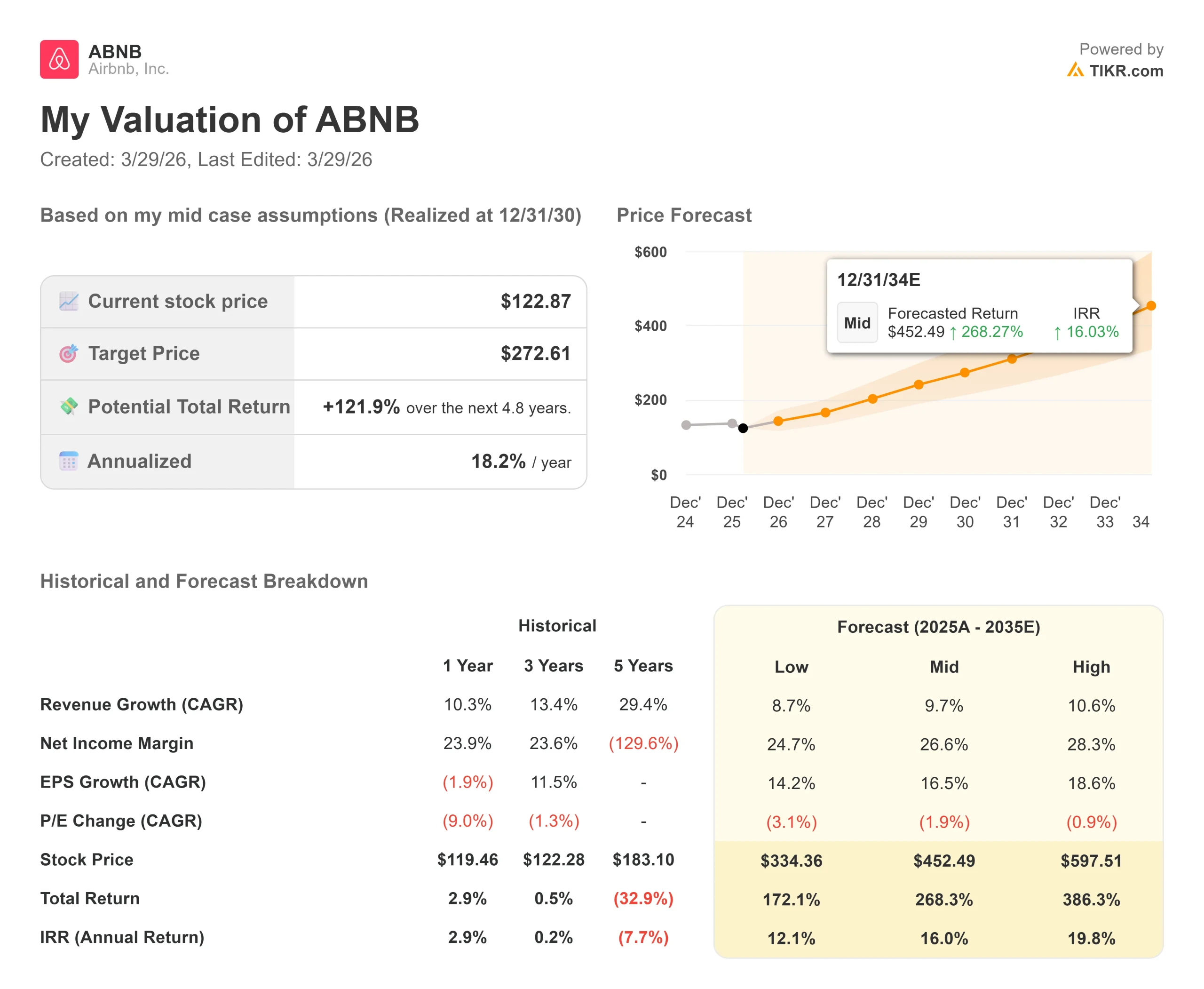

- Kursziel (Mid Case): $272.61

- Straßenziel: $145,60

- Potenzieller Aufwärtstrend zur Straße: +18.5%

- Annualisierter IRR: 18,20% / Jahr

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten, indem Sie das neue Bewertungsmodell von TIKR verwenden (es ist kostenlos) >>>

Was ist passiert?

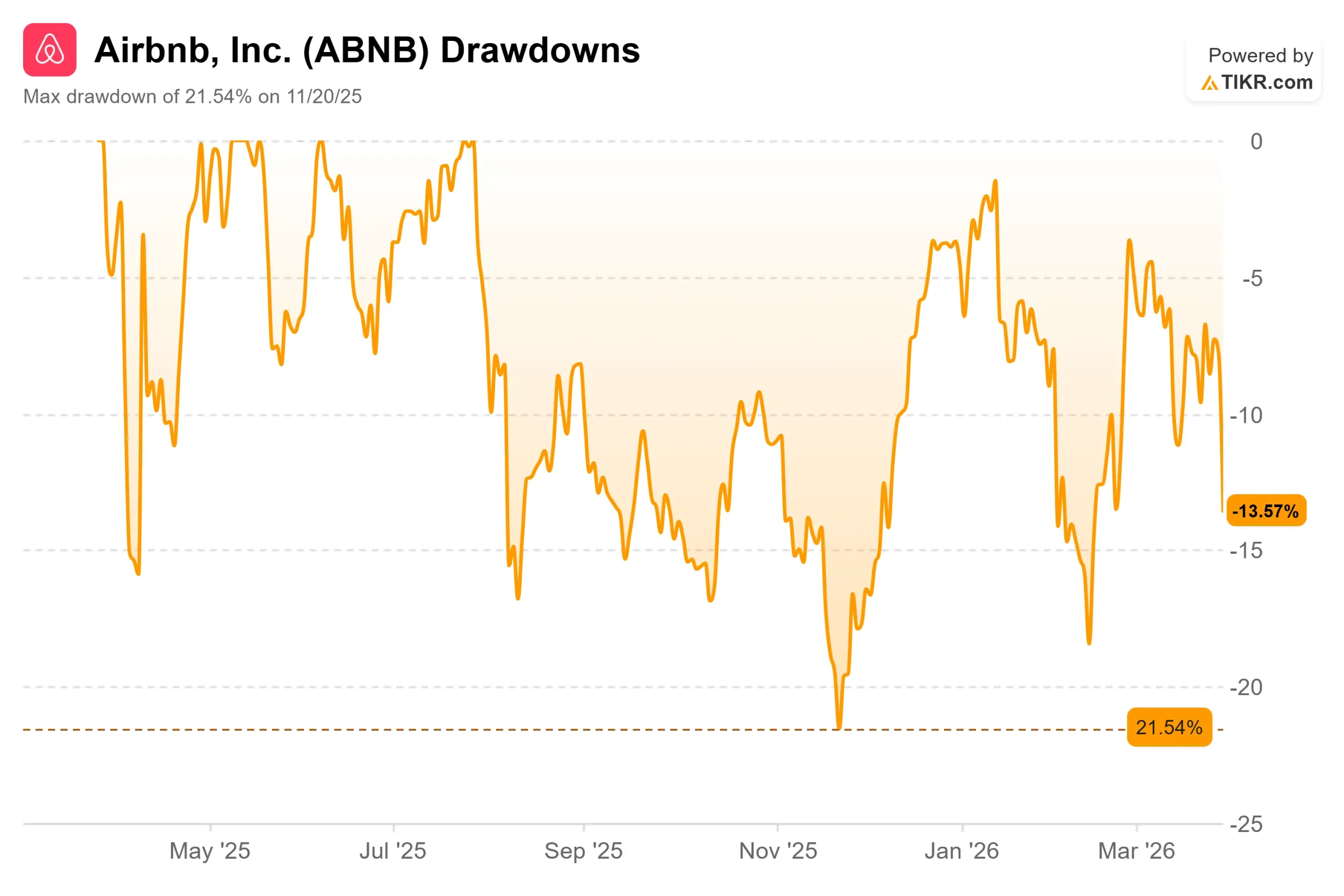

Airbnb (ABNB) Aktien sind seit mehr als einem Jahr auf der Stelle getreten. Der Aktienkurs liegt bei 122,87 $, etwa 14 % unter dem 52-Wochen-Hoch von 143,88 $, und die Aktie hat sich nie wieder auf das Niveau von 146 $ erholt, auf dem sie am ersten Tag des öffentlichen Handels im Dezember 2020 eröffnet wurde.

Die Bullen argumentieren, dass sich die Plattform an einem Wendepunkt befindet, da sich das Wachstum wieder beschleunigt und im Juni die Fußballweltmeisterschaft ansteht. Die Bären entgegnen, dass der regulatorische Druck das Angebot in wichtigen Städten einschränkt und dass das Unternehmen gerade zum ersten Mal seit vier Jahren zinstragende Schulden aufgenommen hat.

Die direkteste Anfechtung des Bärenfalls kam diese Woche.

Truist stufte Airbnb am 26. März von "Sell" auf "Hold" hoch und erhöhte das Kursziel von 107 $ auf 129 $, nachdem die Ergebnisse für das vierte Quartal 2025 ein Wachstum des Bruttobuchungswerts von 16 % gegenüber dem Vorjahr und eine Umsatzprognose für das erste Quartal 2026 von 14 % bis 16 % zeigten, wobei das Unternehmen verbesserte Erwartungen für das bereinigte EBITDA und den Gewinn 2026 anführte.

Diese Veränderung ist wichtig, da sie von einer der skeptischsten Stimmen zu dieser Aktie kommt.

Der Bericht über die Ergebnisse des vierten Quartals am 12. Februar bildete die Grundlage für die Aufwertung. Der Umsatz erreichte 2,8 Mrd. $, ein Plus von 12 % im Vergleich zum Vorjahr, und übertraf damit das obere Ende der Prognose. Der Bruttobuchungswert, d. h. der Gesamtwert aller gebuchten Aufenthalte vor Stornierungen, stieg um 16 % und damit so schnell wie seit mehr als zwei Jahren nicht mehr. Die Aktien stiegen an diesem Tag um 4,65 %.

CEO Brian Chesky, Mitbegründer und Vorsitzender von Airbnb, brachte die Dynamik direkt auf den Punkt: "Die Beschleunigung, die Sie hier sehen, ist kein Zufall. Sie ist das Ergebnis eines bewussten Weges, den wir in den letzten Jahren eingeschlagen haben."

Dieser Schwung stieß Mitte März auf Gegenwind.

Airbnb begab eine Anleihe im Wert von 2,5 Mrd. US-Dollar mit Investment-Grade-Rating, den ersten öffentlichen Verkauf von Schuldtiteln überhaupt, um eine am 15. März fällige Wandelanleihe im Wert von 2 Mrd. US-Dollar zu einem Wandlungspreis von 288,64 US-Dollar zurückzuzahlen, der deutlich über dem heutigen Aktienkurs lag. Die Aktien fielen am Tag der Bekanntgabe des Angebots um mehr als 4 %.

Vier Jahre lang trug Airbnb diese Schulden zum Nulltarif.

Die neuen Anleihen führen laufende Zinskosten ein, eine strukturelle Veränderung in der Gewinn- und Verlustrechnung, die die Anleger noch einkalkulieren müssen.

Historische und zukünftige Schätzungen für die Airbnb-Aktie anzeigen (kostenlos!) >>>

Ist Airbnb heute unterbewertet?

Die Heraufstufung durch Truist von "Sell" auf "Hold" ist ein echtes Signal und keine Empfehlung.

Das Kursziel von $145,60, basierend auf 45 Analysten, die die Aktie beobachten (16 Kaufen, 4 Outperforms, 22 Halten, 1 Underperform, 2 Verkaufen), impliziert einen Aufwärtstrend von 18,5% gegenüber dem aktuellen Kurs.

Mehr als die Hälfte der Analysten bleibt neutral oder negativ.

Auf Bewertungsbasis wird Airbnb mit dem 13,48-fachen NTM EV/EBITDA (Unternehmenswert im Verhältnis zum EBITDA der nächsten zwölf Monate) gehandelt. Booking Holdings wird auf der gleichen Basis mit dem 11,61-fachen und Expedia mit dem 7,46-fachen gehandelt. Marriott International wird mit dem 17,11-fachen gehandelt. Airbnb bietet einen Aufschlag gegenüber den Online-Reisebüros und einen Abschlag gegenüber den traditionellen Beherbergungsmarken.

Die Rechtfertigung liegt in den Gewinnspannen.

Die LTM-Bruttomarge von Airbnb liegt bei 83,0 % und damit strukturell über allem, was ein Hotelbetreiber produzieren kann, da die Plattform Servicegebühren erhebt, ohne eine einzige Immobilie zu besitzen.

Der freie Cashflow unterstreicht diese These. Airbnb erwirtschaftete in den letzten zwölf Monaten einen fremdfinanzierten freien Cashflow von 3,543 Mrd. USD bei einem Umsatz von 12,241 Mrd. USD und einer Nettobargeldposition von 8,743 Mrd. USD in der Bilanz.

Das größte strukturelle Risiko ist das der Regulierung.

Das New Yorker Stadtgesetz Nr. 18 hat über 90 % des kurzfristigen Mietangebots in New York eliminiert, und ähnliche Beschränkungen sind in Barcelona, Paris, Amsterdam und Berlin auf dem Vormarsch. Diese Einschränkungen wirken sich direkt auf die Angebote in einigen der umsatzstärksten städtischen Märkte von Airbnb aus.

Außerdem hat das Unternehmen im Jahr 2025 freiwillig mehr als 500.000 minderwertige Angebote entfernt, was sich auf die kurzfristigen Übernachtungen auswirkt, auch wenn die Qualität der Plattform im Laufe der Zeit verbessert wird.

Der kurzfristige Ausgleich ist konkret.

Die FIFA Fussball-Weltmeisterschaft 2026 findet vom 11. Juni bis zum 19. Juli in 16 nordamerikanischen Städten statt, wobei Airbnb als offizieller FIFA-Partner fungiert.

Laut einer von Airbnb in Auftrag gegebenen Deloitte-Analyse wird erwartet, dass die Übernachtungen während des Turniers einen Beitrag von 3,6 Milliarden Dollar zur Wirtschaft der Gastgeberstädte leisten werden, wobei die Gastgeber in den 16 Städten potenziell bis zu 210 Millionen Dollar verdienen könnten.

Die Nachfrage ist bereits sichtbar: Ein Haus mit sechs Schlafzimmern in Princeton, New Jersey, wird während des Turniers für rund 6.000 US-Dollar pro Nacht angeboten, was laut Fortune etwa 140 % über dem Preis von vor einem Jahr liegt.

Auch über die Weltmeisterschaft hinaus ist die Produktdynamik real.

Reserve Now, Pay Later" (Jetzt reservieren, später bezahlen), das es berechtigten US-Gästen ermöglicht, mit einer Vorauszahlung von 0 US-Dollar zu buchen, sorgte im vierten Quartal für eine unmittelbare Beschleunigung, insbesondere bei höherpreisigen Häusern.

CFO Ellie Mertz merkte an, dass sich die Wachstumsrate in Nordamerika, die in der ersten Hälfte des Jahres 2025 im niedrigen einstelligen Bereich gelegen hatte, im dritten und vierten Quartal wieder beschleunigte, da sich die Produktverbesserungen verstärkten.

Guest Favorites, Airbnbs kuratierte Top-Tier-Angebote, wuchsen 2025 um 30 % und machten fast die Hälfte aller Buchungen im vierten Quartal aus. All dies erfordert keine Kapitalinvestitionen. Airbnb besitzt weder Häuser noch betreibt es Hotels.

Sehen Sie, wie Airbnb im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $122.87

- Kursziel (Mid Case): $272.61

- Mögliche Gesamtrendite: +121.9%

- Annualisierter IRR: 18,20% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Airbnb-Aktie (kostenlos!) >>>

[GRAFIK: TIKR-Bewertungsmodell Preisprognose bis 31.12.30]

Das Mid-Case-Modell von TIKR sieht ein Kursziel von 272,61 $ bis zum 31.12.30 vor, was eine Gesamtrendite von 121,9 % und einen annualisierten IRR von 18,20 % gegenüber dem heutigen Kurs bedeutet. Das Modell geht von einer Umsatzsteigerung von 9,7 % aus, die durch zwei Faktoren unterstützt wird: Expansion auf dem internationalen Markt (Airbnb generiert über 60 % des Umsatzes außerhalb der USA, wobei Brasilien vor kurzem von einem Top-10- zu einem Top-5-Markt aufgestiegen ist) und anhaltende Konversionsgewinne durch die Einführung von "Reserve Now, Pay Later" und "Project Hawaii", dem internen Produktverbesserungsrahmen von Airbnb.

Der Treiber für die Marge ist der Anstieg des Nettogewinns von 20,5 % im Jahr 2025 auf die mittlere Schätzung von 26,6 %, unterstützt durch das Asset-Light-Modell der Plattform, da der Umsatz schneller wächst als die Personal- und Marketingkosten. Das Hauptrisiko liegt in der Regulierung: Wenn europäische Großstädte dem New Yorker Ansatz der Angebotsbeschränkung folgen, könnte das GBV-Wachstum unabhängig von der Produktausführung unterdurchschnittlich ausfallen.

Der High Case von 452,49 $ (19,8 % IRR) geht von einer CAGR des Umsatzes von 10,6 % und einer Nettogewinnspanne von 28,3 % aus. Der niedrige Fall von 334,36 $ (12,1 % IRR) spiegelt ein Umsatzwachstum von 8,7 % und die Ergebnisbelastung durch die Zinskosten der neuen Anleihe wider. Selbst der niedrige Fall impliziert eine Gesamtrendite von mehr als 170 % bis zum 31.12.30 gegenüber dem aktuellen Stand.

Schlussfolgerung: Achten Sie auf das Wachstum des Bruttobuchungswerts im Rahmen des Gewinnberichts für Q1 2026 am 8. Mai. Wenn "Reserve Now, Pay Later" und die Nachfrage nach der Fußballweltmeisterschaft den GBV im Jahresvergleich auf über 18 % ansteigen lassen, ist eine erneute Ausweitung des Multiplikators von 13,48x NTM EV/EBITDA nicht mehr von der Hand zu weisen.

Airbnb ist ein margenstarker, Cash-generierender Marktplatz, der weit unter dem Wert gehandelt wird, den jedes langfristige Modell als fairen Wert ansieht. Die Heraufstufung durch Truist in dieser Woche ist ein kleines, aber bedeutsames Zeichen dafür, dass selbst den größten Skeptikern des Unternehmens die Gründe für eine negative Haltung ausgehen.

Sollten Sie in Airbnb investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Airbnb auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Airbnb zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Airbnb auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!