Wichtige Daten zur Seagate-Aktie

- Aktueller Kurs: $812.73

- Kursziel (Mittelwert): ~$815

- TIKR-Modell-Kursziel (Mitte): ~$1,952

- Mögliche Gesamtrendite: ~140%

- Annualisierter IRR: ~24% / Jahr

- Gewinnreaktion: +11,10% (28. April 2026)

- Maximaler Drawdown: 21,00% am 3/6/26

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Seagate Technology Holdings (STX) fiel am 19. Mai um etwa 7 %, nachdem CEO Dave Mosley auf der JPMorgan Global Technology, Media and Communications Conference gesagt hatte, dass der Bau neuer Fabriken "zu lange dauern" würde, was Micron, Western Digital und SanDisk mit sich zog. Anleger, die sich nur an der Schlagzeile orientierten, haben jedoch nicht verstanden, was Mosley eigentlich gesagt hat und warum dies für die langfristigen Inhaber von Bedeutung sein könnte, und nicht so sehr die Tagesbewegung.

Die Spannung ist real: Die KI-getriebene Nachfrage nach Festplatten mit hoher Kapazität (HDDs, die Massenspeicher-Hardware, die in modernen Rechenzentren eine zentrale Rolle spielt) übersteigt bei weitem das, was Seagate produzieren kann. Die Bullen sehen ein Unternehmen mit Lieferengpässen und einer bedeutenden Preissetzungsmacht. Die Bären sehen ein Unternehmen, das gerade zugegeben hat, dass es nicht schnell genug skalieren kann.

Der Ausverkauf basierte auf einer Fehleinschätzung

Mosleys Antwort auf die Frage nach dem Ausbau der Fabriken war wohlüberlegt: Neue Fabriken würden zu lange dauern, die Ingenieurteams von den technologischen Umstellungen abziehen, die eigentlich das Wachstum im Exabyte-Bereich vorantreiben, und das Risiko von Überkapazitäten mit sich bringen. Der Markt hörte "wir können nicht wachsen". Was Mosley beschrieb, ist ein anderes Wachstumsmodell.

Mehr Exabyte, die Einheit der Speicherleistung, die Hyperscaler-Kunden tatsächlich kaufen, entsteht durch eine höhere Plattendichte, nicht durch mehr Produktionsfläche. Wenn man von 3 Terabyte pro Platte auf 4 und dann auf 5 umsteigt, erhält man mehr Speicher mit denselben Komponenten und denselben Produktionslinien. Wie Mosley auf der Konferenz erläuterte: "Wenn Sie heute ein 20-Terabyte-Laufwerk herstellen, sind das bei 4 Terabyte pro Platte 5 Discs. Bei 5 Terabyte pro Platte sind es 4 Discs." Weniger Komponenten, gleiche Fabrik, mehr Exabytes und, wie das Management in den vergangenen Quartalen beschrieben hat, 70 % steigende Margen bei steigendem Volumen.

Seagate strebt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 20 % bei den Exabytes an und geht davon aus, dass die technologischen Veränderungen dieses Ziel auch ohne zusätzliche Produktionsstätten erreichen werden.

Historische und zukünftige Schätzungen für Seagate-Aktien anzeigen (kostenlos!) >>>

Die HAMR-Nachrichten, die der Markt verpasst hat

Mosley bestätigte, dass Mozaic 3, Seagates HAMR-basiertes (heat-assisted magnetic recording, eine Plattform, die Eisen-Platin-Medien verwendet, um Daten mit höherer Dichte zu speichern) Laufwerk, jetzt bei allen geplanten Cloud-Service-Anbietern qualifiziert ist. Er bestätigte auch, dass sich Mozaic 4, das bis zu 44 TB pro Laufwerk unterstützt und im März 2026 bei zwei Hyperscalern in Produktion gehen soll, in nahezu konventionellen Zeiträumen qualifiziert hat. Seine Erwartung für das, was folgt: "Ich denke, Mozaic 5 und 6 sollten in einer viel schnelleren Zeit mit der gleichen Gruppe von Kunden qualifiziert werden."

Das ist wichtig, weil Mozaic 3 Jahre brauchte, um sich bei seinem ersten Hyperscaler zu qualifizieren. Die Verkürzung dieses Zeitrahmens beseitigt ein Risiko, das die Aktie bis 2024 belastet hat. Seagate geht davon aus, dass HAMR in der zweiten Hälfte des Jahres 2026 50 % der gesamten Nearline-Exabyte-Lieferungen ausmachen wird, dem Zeitpunkt, an dem sich die Kostenstruktur vollständig auf die neue Plattform verlagert.

Wie sich das Build-to-Order-Modell auf die Finanzen auswirkt

Das Build-to-Order-Modell von Seagate, bei dem sich die Kunden vier bis fünf Quartale im Voraus auf ein bestimmtes Volumen festlegen, hat die Umsatztransparenz auf eine Weise verändert, die das alte Seagate nie hatte. Die Vorlaufzeiten für Wafer mit Aufzeichnungsköpfen betragen bereits mehr als neun Monate, so dass sich die Produktion an der tatsächlichen Nachfrage und nicht an den Prognosen orientiert. Die Vorhersehbarkeit der Einnahmen war das, was ich mir zu Beginn wirklich gewünscht habe", so Mosley, "jetzt sieht es so aus, als ob nicht nur die Prognosen wahr sind, sondern auch die Nachfrage deutlich höher ist."

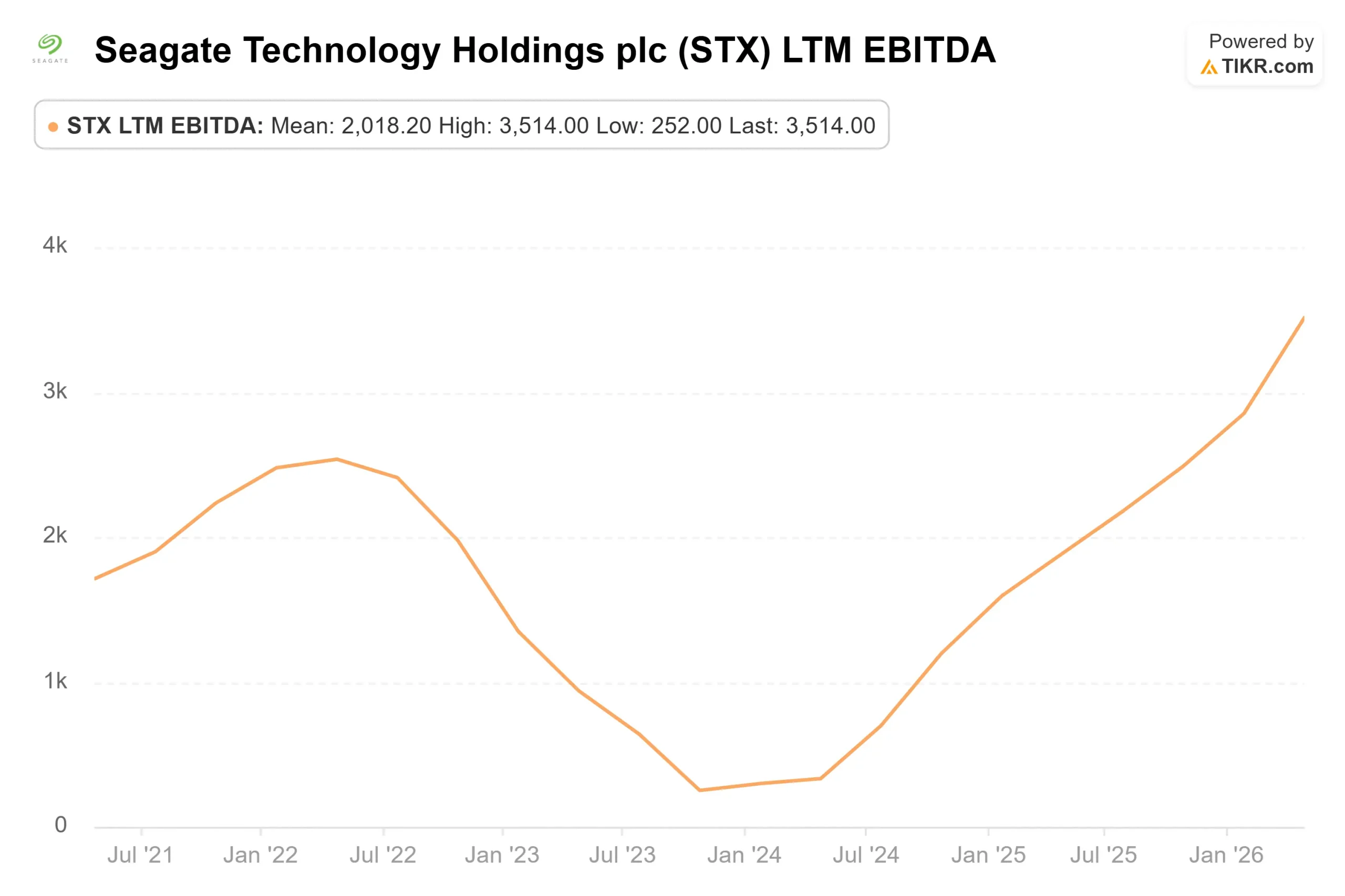

Diese Sichtbarkeit macht sich in den Ergebnissen bemerkbar. Laut den Beats & Misses-Daten von TIKR hat Seagate die Umsatzschätzungen in fünf aufeinanderfolgenden Quartalen übertroffen. Im dritten Quartal des Geschäftsjahres 2026 meldete das Unternehmen einen Umsatz von 3,112 Mrd. US-Dollar gegenüber einer Schätzung von 2,963 Mrd. US-Dollar und ein bereinigtes EPS von 4,10 US-Dollar, das den Konsens von 3,51 US-Dollar um fast 17 % übertraf. Das EBITDA von 1,233 Mrd. $ übertraf die Schätzung von 1,104 Mrd. $ um fast 12 %.

Die TIKR-Konsensschätzungen zeigen, dass der Umsatz von etwa 12 Mrd. $ im Geschäftsjahr 2026 auf 33 Mrd. $ im Geschäftsjahr 2030 ansteigen wird, wobei der freie Cashflow schneller wächst, da der operative Leverage zunimmt.

Ist Seagate heute unterbewertet?

Mit dem 25,94-fachen NTM-EV/EBITDA und dem 34,41-fachen NTM-Kurs-Gewinn-Verhältnis weist STX einen erheblichen Aufschlag gegenüber anderen Unternehmen auf. Western Digital (WDC) wird mit 21,02x NTM EV/EBITDA und 31,51x NTM P/E gehandelt. NetApp (NTAP) wird mit dem 11,88-fachen NTM-EV/EBITDA gehandelt. Der Aufschlag von Seagate spiegelt die führende HAMR-Technologie und die Nearline-Dominanz wider. Das bedeutet auch, dass die Ausführung jedes Quartal über dem Multiplikator liegen muss.

Das durchschnittliche Kursziel von rund 815 US-Dollar, das auf 22 Analystenschätzungen basiert, impliziert, dass die Aktie allein aufgrund der kurzfristigen Zahlen im Wesentlichen fair bewertet ist. Das bedeutet, dass 20 von 26 Analysten, die das Unternehmen abdecken, die Aktie mit "Buy" oder "Outperform" bewerten, was bedeutet, dass der breitere Konsens immer noch an die mehrjährige Entwicklung glaubt, auch wenn das kurzfristige Aufwärtspotenzial begrenzt scheint.

Die Risiken sind konkret. Wenn die Investitionsausgaben für Hyperscaler zurückgehen, kehrt sich die Preissetzungsmacht um. Wenn sich der Zeitplan für die HAMR-Qualifizierung verschiebt, wird der Exabyte-Crossover verschoben. Und Seagate arbeitet immer noch an seiner Bilanz: Am 21. Mai gab das Unternehmen den Umtausch von Wandelanleihen mit Fälligkeit 2028 im Wert von 185,9 Millionen US-Dollar bekannt, der Teil eines gezielten Schuldenabbaus ist. Mosley bestätigte auf der Konferenz, dass die Rückkehr zu 75 % freien Cashflow-Aktionärsrenditen erst dann erfolgen wird, wenn die Bilanz in besserer Verfassung ist, was ein bedeutender Katalysator wäre, wenn der Nachfragezyklus lange genug anhält, um dieses Ziel zu erreichen.

In den Investor-Relations-Unterlagen von Seagate werden der Kapitalrückflussrahmen des Unternehmens und die kurzfristigen Nachfrageaussichten für Investoren, die diesen Zeitplan verfolgen möchten, detailliert beschrieben.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $812,73

- Kursziel (Mitte): ~$1,952

- Mögliche Gesamtrendite: ~140%

- Annualisierter IRR: ~24% / Jahr

Das Mid-Case-Modell geht von einer CAGR-Wachstumsrate von rund 23 % aus, die von der Nachfrage nach Nearline-Festplatten im Exabyte-Bereich durch den Aufbau von KI-Rechenzentren und von Preisverbesserungen durch die Erneuerung von Build-to-Order-Verträgen getragen wird. Der Margentreiber ist die operative Hebelwirkung, wobei die Nettogewinnmargen im mittleren Fall über den Prognosezeitraum auf etwa 42 % geschätzt werden. Es wird erwartet, dass das EBITDA von etwa 4,4 Milliarden US-Dollar im Geschäftsjahr 2026 auf 17,5 Milliarden US-Dollar im Geschäftsjahr 2030 ansteigen wird.

Der primäre Nachteil: Wenn sich die Ausgaben für Hyperscaler verlangsamen, werden das Umsatzwachstum und der Bewertungsmultiplikator zusammengedrückt - ein doppelter Schlag, den das aktuelle KGV nicht auffangen kann. Das positive Szenario ist ein Szenario, in dem HAMR die von Mosley beschriebene Leistung erbringt, die Preisgestaltung durch die Erneuerungszyklen hindurch anhält und die inkrementelle Margenentwicklung bis zum Ende des Jahrzehnts zunimmt.

Fazit

Achten Sie auf eine Zahl im Q4 FY2026 Earnings Report, der Ende Juli 2026 veröffentlicht wird: den Anteil von HAMR an den gesamten Nearline-Exabyte-Lieferungen. Mosley geht davon aus, dass HAMR in der zweiten Hälfte des Kalenderjahres 2026 die 50 %-Marke überschreiten wird. Wenn das vierte Quartal diesen Wert erreicht oder übertrifft, sieht der Ausverkauf von JPMorgan wie ein Geräusch aus. Wenn die HAMR deutlich unter 40 % liegt, gewinnt die Befürchtung, dass die technologieorientierte Strategie von Seagate die Nachfrage nicht schnell genug befriedigen kann, wirklich an Boden. Der Juli wird die Frage beantworten, die auf der Konferenz gestellt wurde.

Sollten Sie in Seagate investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Seagate auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Seagate zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Seagate auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!