Wichtige Statistiken für die LOW-Aktie

- Performance der letzten Woche: -1,7%

- 52-Wochen-Spanne: $206 bis $293

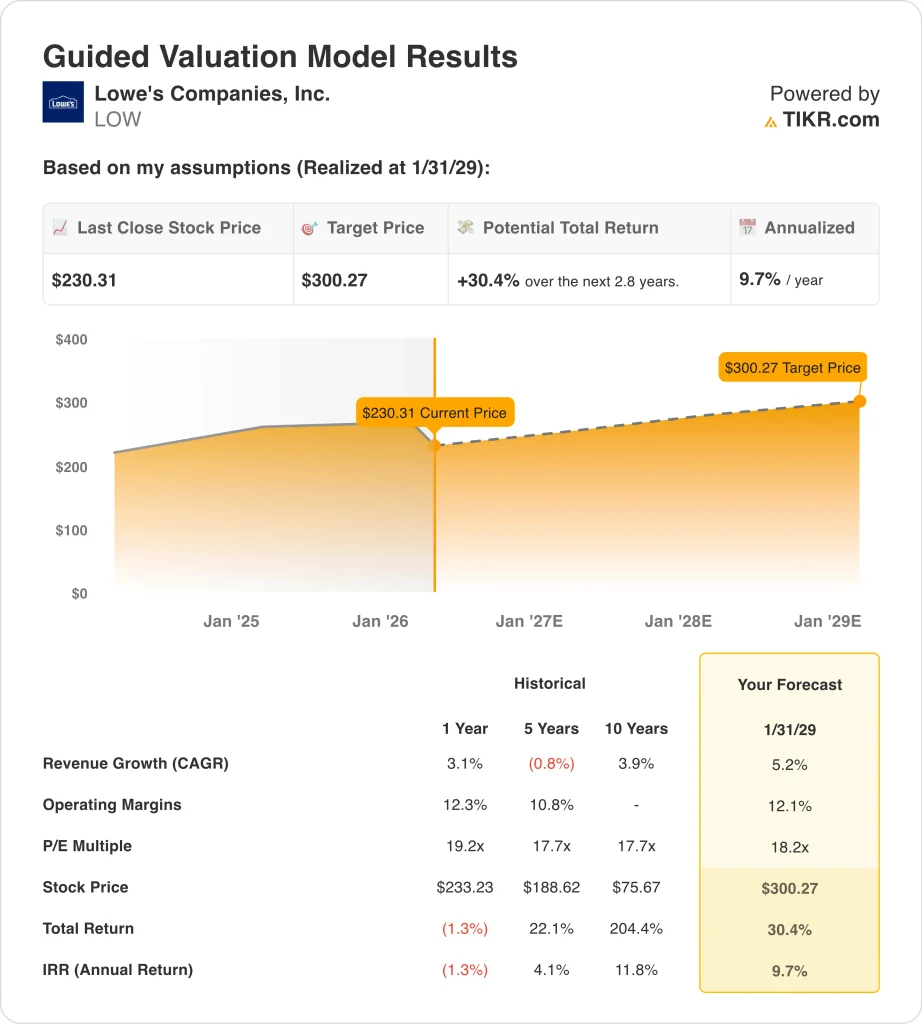

- Bewertungsmodell Kursziel: $300

- Implizites Aufwärtspotenzial: 30,4% über 2,8 Jahre

Bewerten Sie Ihre Lieblingsaktien wie LOW mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Lowe's Companies, Inc. (LOW) Aktien fielen in dieser Woche um 1,7 %, und das ohne einen neuen Gewinnschock. Das Unternehmen blieb in den Nachrichten, weil Reuters berichtete, dass der Nettogewinn für das Geschäftsjahr 2025 um 4,4% auf 6,7 Mrd. $ fiel. Außerdem wurde die nächste vierteljährliche Bardividende von 1,20 $ angekündigt, wodurch die Aufmerksamkeit eher auf die Rendite der Aktionäre als auf einen neuen Wachstumskatalysator gelenkt wurde.

Das größere Setup stammt noch von Ende Februar. Lowe's übertraf die Erwartungen für das vierte Quartal mit einem bereinigten Gewinn je Aktie von 1,98 $ und verzeichnete ein vergleichbares Umsatzwachstum von 1,3 %, gab aber auch einen vorsichtigen Ausblick für 2026. Reuters sagte, der Markt konzentriere sich auf verzögerte großvolumige Umgestaltungen, einen schleppenden Wohnungsbau und schwächere Verbraucherausgaben.

Das Management zeigt immer noch einige Stärken. In der Pressemitteilung für das vierte Quartal sagte Lowe's, dass der vergleichbare Umsatz durch ein anhaltendes Wachstum im Profibereich, im Onlinebereich und bei den Heimwerkerdienstleistungen angetrieben wurde, und Marvin Ellison sagte, dass die Total Home-Strategie des Unternehmens sowohl bei den Profis als auch bei den Heimwerkern Anklang findet. In der Telefonkonferenz zum 4. Quartal hieß es außerdem, dass die Online-Verkäufe im Quartal um 10,5 % gestiegen sind, was zeigt, dass die digitale Nachfrage das Modell weiterhin unterstützt.

Dennoch bleibt die Stimmung an den Wohnungsbau gebunden. Reuters berichtet, dass Home Depot seine Prognosen zum Teil deshalb beibehalten hat, weil das Geschäft mit professionellen Bauunternehmern stärker war, während Lowe's einen vorsichtigeren Ausblick gegeben hat. Die Aktienentwicklung in dieser Woche schien also weniger eine Reaktion auf neue schlechte Nachrichten zu sein als vielmehr eine Reaktion der Anleger auf einen langsameren Heimwerkerzyklus.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für LOW an (kostenlos) >>>

Ist die LOW-Aktie unterbewertet?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 realisiert wurden, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 5,2%

- Operative Margen: 12.1%

- Exit P/E Multiple: 18,2x

Auf der Grundlage dieser Eingaben schätzt das Modell ein Kursziel von 300 $, was ein Gesamtaufwärtspotenzial von 30,4 % gegenüber dem aktuellen Aktienkurs und eine annualisierte Rendite von 9,7 % über die nächsten 2,8 Jahre bedeutet.

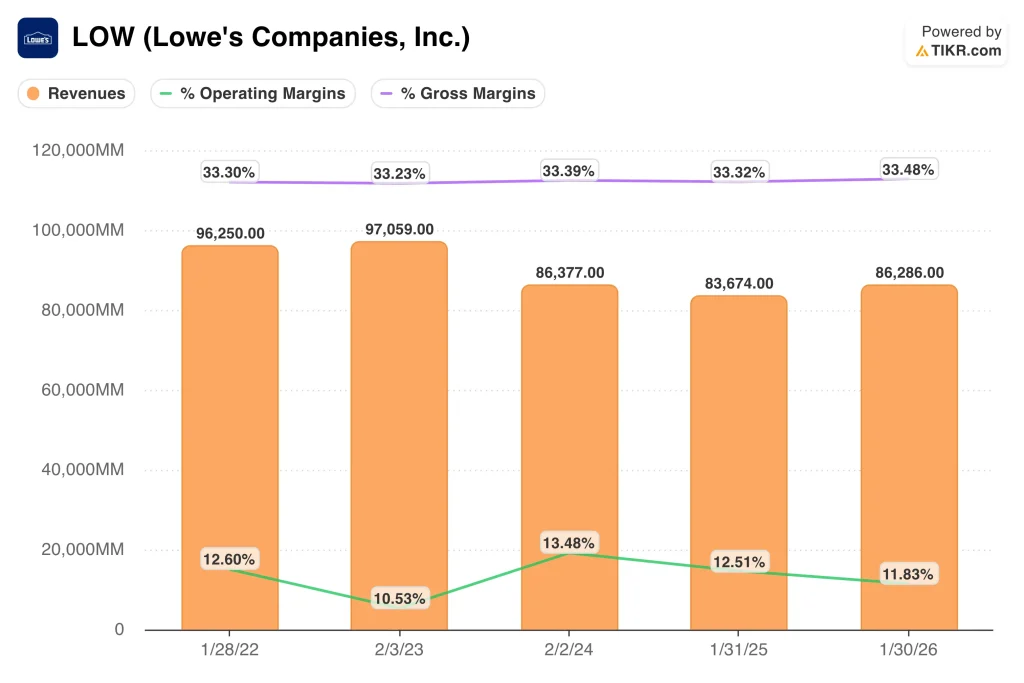

Diese Annahmen sind für ein reifes Einzelhandelsunternehmen recht angemessen. Lowe's erwirtschaftete im Geschäftsjahr 2025 einen Umsatz von 86,3 Mrd. $, und die Bruttomarge lag bei 33,5 %. Die operative Marge lag bei 11,8 %, so dass das Modell keinen dramatischen Umschwung verlangt.

Die Debatte dreht sich wirklich um die Qualität des Wachstums. Der Einzelhandelsumsatz stieg im Geschäftsjahr 2025 nur um 0,2 %, und Lowe's sagte, dass der vergleichbare Umsatz 2026 gleich bleiben oder um 2 % steigen dürfte. Das bedeutet, dass die Bewertung eher von einer stabilen Umsetzung in den Bereichen Pro, Online und Dienstleistungen abhängt als von einem starken Anstieg der Ausgaben für Heimwerker.

Die Cash-Generierung unterstützt die Aktie weiterhin. Der freie Cashflow betrug im Geschäftsjahr 2025 etwa 7,7 Mrd. USD, und Lowe's zahlte im Laufe des Jahres 2,6 Mrd. USD an Dividenden. Aber auch der Verschuldungsgrad ist mit einer LTM-Nettoverschuldung von fast 43,7 Mrd. $ beträchtlich, so dass der Markt verlässliche Cash-Renditen gegen ein langsameres Wachstumsprofil abwägt.

Auch die relative Bewertung sieht vernünftig und nicht notleidend aus. Lowe's wird mit dem 18,3-fachen des NTM-Gewinns gehandelt, während das Modell ein 18,2-faches Exit-P/E-Multiple verwendet. Das deutet darauf hin, dass die Aktien eher wie ein stetiger Wertzuwachs als ein tiefgreifender Turnaround bewertet sind, was zu einem Unternehmen passt, das noch auf einen stärkeren Wohnungsbau wartet.

Was treibt die LOW Aktie in der Zukunft?

Der nächste wichtige Katalysator sind die Ergebnisse für das erste Quartal 2027 am 18. Mai. Die Anleger werden sehen wollen, ob sich die Nachfrage im Frühjahr verbessert hat und ob die professionellen Kunden widerstandsfähig geblieben sind. Nach dem vierten Quartal sagte Lowe's, dass der Umsatz für das Geschäftsjahr 2026 zwischen 92 und 94 Mrd. USD liegen dürfte, mit einer bereinigten operativen Marge von 11,6 bis 11,8 %.

Das Management konzentriert sich weiterhin auf die Umsetzung. Ellison sagte: "Während das Makroumfeld im Wohnungsbau weiterhin unter Druck steht, konzentrieren wir uns darauf, das zu steuern, was in unserer Kontrolle liegt", und fügte hinzu, dass Lowe's zuversichtlich ist, unabhängig vom Makroumfeld Marktanteile gewinnen zu können. Das ist wichtig, denn die Anleger wollen Beweise dafür, dass unternehmensspezifische Zuwächse einen schwachen Hintergrund für den Umbau ausgleichen können.

Professionelle Kunden bleiben ein wichtiger Faktor. Auf der Telefonkonferenz zu den Ergebnissen sagte Lowe's, dass das Unternehmen ein weiteres Quartal mit Wachstum im Profibereich verzeichnete und seine Vertriebsmitarbeiter im Profibereich ausbaut, um neue Kunden zu gewinnen und den Marktanteil zu erhöhen. Dies ist wichtig, da die Nachfrage nach Pro-Produkten in der Regel größer und beständiger ist und mehr mit wiederkehrenden Reparatur- und Wartungsarbeiten zu tun hat.

Verbesserungen in der Lieferkette und im Service könnten ebenfalls hilfreich sein. Reuters berichtet, dass Lowe's seine Partnerschaft mit Relex Solutions erweitert hat, um die Flexibilität der Lieferkette zu stärken, und dass das Unternehmen weiterhin Dienstleistungen für den Heimbereich und Fulfillment-Optionen vorantreibt. Die nächste Entwicklung der Aktie wird also wahrscheinlich davon abhängen, ob sich diese operativen Verbesserungen in bessere Umsätze umsetzen lassen, bevor sich der Immobilienmarkt vollständig erholt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in Lowe's Companies, Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie LOW auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um LOW zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Lowe's Companies Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!