Wichtige Daten zur American Tower-Aktie

- Entwicklung in der letzten Woche: -4,11%

- 52-Wochen-Spanne: $165,1 bis $234,3

- Aktueller Kurs: $168.9

Was ist passiert?

American Tower(AMT), der weltweit größte unabhängige Vermieter von Funktürmen und Rechenzentren, lieferte für das Gesamtjahr 2025 ein zurechenbares AFFO-Wachstum je Aktie von 8 %, während es in der Nähe seines 52-Wochen-Tiefs von 165,08 $ und etwa 28 % unter seinem 52-Wochen-Hoch von 234,33 $ gehandelt wurde, da DISH Wireless mit einer im März 2021 unterzeichneten strategischen Kollokationsvereinbarung in Verzug geriet, wodurch etwa 200 Mio. $ an jährlichen US-Einnahmen aus der Run-Rate bis 2026 wegfielen.

Der Ergebnisbericht für das vierte Quartal 2025, der am 24. Februar veröffentlicht wurde, bestätigte einen Gesamtumsatz von 2,74 Mrd. USD gegenüber einer IBES-Schätzung von 2,69 Mrd. USD, wobei das bereinigte EBITDA von 1,82 Mrd. USD den Konsens um 40 Mio. USD übertraf, während der Vorstand gleichzeitig eine vierteljährliche Ausschüttung von 1,79 USD ankündigte, die am 28. April zahlbar ist, was einer Steigerung von 5,3 % gegenüber den vorherigen 1,70 USD pro Aktie entspricht.

CoreSite, das US-amerikanische Colocation- und Interconnection-Rechenzentrumsgeschäft von AMT, das Unternehmen direkt mit großen Cloud-Anbietern verbindet, verzeichnete 2025 ein Umsatzwachstum von rund 14 % und damit das vierte Rekordjahr in Folge, während das Unternehmen für 2026 ein Wachstum von 13 % für Rechenzentren prognostizierte und mehr als 700 Mio. USD für erfolgsbasierte Investitionen in Rechenzentren bereitstellte - eine Zahl, die im Vergleich zu reinen Tower-REITs, die keine gleichwertige Option für hochverzinsliche Reinvestitionen bieten, günstig ist.

Am 9. März erklärte CFO Rodney Smith auf der 34. jährlichen Medien-, Internet- und Telekommunikationskonferenz der Deutschen Bank, dass "unsere Rechenzentrumsplattform weiterhin außergewöhnlich gut abschneidet und im zweistelligen Bereich wächst", was direkt mit der Nachfrage nach KI-Inferencing von CoreSite zusammenhängt, die das Management als den am schnellsten wachsenden neuen Anwendungsfall für Kunden bis 2026 identifiziert hat.

Das Ziel von AMT, die Cash-EBITDA-Marge bis 2030 um 200 bis 300 Basispunkte zu steigern, die verbleibende, vom Vorstand genehmigte Rückkaufkapazität in Höhe von 1,6 Mrd. USD und die stabilisierten Renditen von CoreSite im mittleren Zehnerbereich bei neuen Installationen versetzen das Unternehmen in die Lage, das Wachstum des AFFO pro Aktie wieder deutlich über das von DISH unterdrückte Tempo von ~1 % im Jahr 2026 zu beschleunigen, wobei das Management ausdrücklich ein branchenführendes Wachstum des AFFO pro Aktie ab 2027 anstrebt.

Die Meinung der Wall Street zur AMT-Aktie

Der Ausfall von DISH, der den jährlichen Umsatz in den USA um ca. 200 Mio. USD schmälerte und das Wachstum des AFFO pro Aktie im Jahr 2026 auf ca. 1 % drückte, hat die AMT-Aktie in die Nähe ihres 52-Wochen-Tiefs gedrückt, obwohl sich das zugrunde liegende Geschäft in jeder anderen Hinsicht beschleunigte.

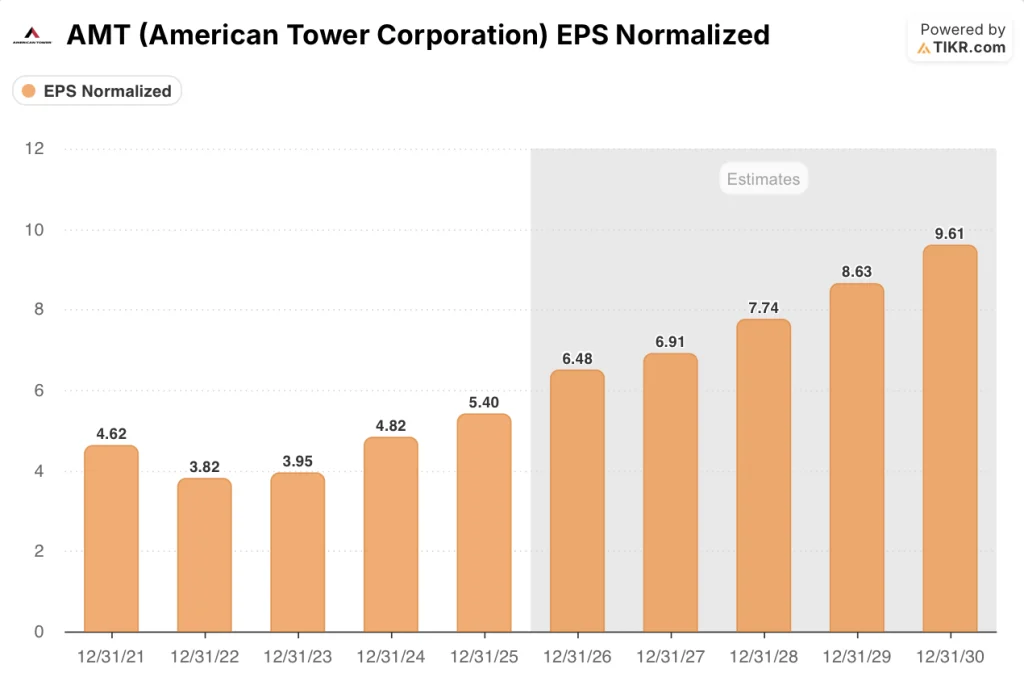

Das normalisierte EPS von AMT wird im Jahr 2026 voraussichtlich um 20 % von 5,4 $ auf 6,48 $ steigen, was auf das von CoreSite prognostizierte Umsatzwachstum bei Rechenzentren von 13 %, eine Dividendenerhöhung um 5 % auf ca. 3,3 Mrd. $ in Form von Ausschüttungen und mehr als 700 Mio. $ an renditestarken Investitionen in Rechenzentren zurückzuführen ist, die stabilisierte Renditen im mittleren Zehnerbereich erzielen.

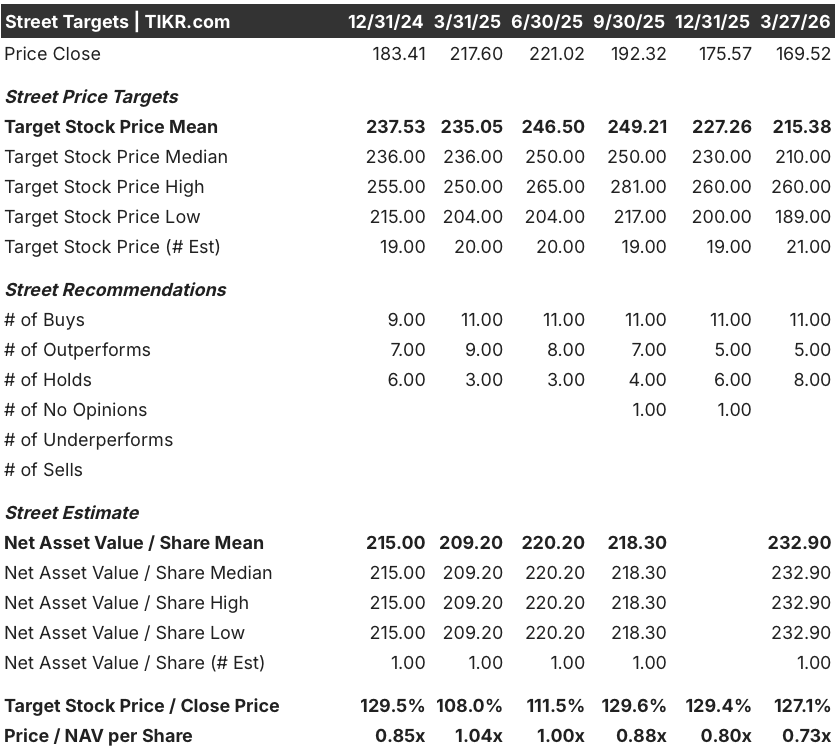

Die Analysten, die sich mit AMT befassen, sind überwiegend konstruktiv: 11 Käufe, 5 Outperforms und 8 Holds unter 21 Analysten setzen ein mittleres Kursziel von 215,38 $, was ein Aufwärtspotenzial von 27,1 % gegenüber dem aktuellen Kurs von 169,52 $ impliziert, wobei die Ziele in der These der Wiederbeschleunigung von AMT im Jahr 2027 verankert sind, sobald die DISH-Abwanderung die Basis verlässt.

Die Spanne zwischen dem Tiefstkursziel von 189 $ und dem Höchstkursziel von 260 $ spiegelt zwei unterschiedliche Lesarten derselben Geschichte wider: Die Bären setzen auf die Ungewissheit der DISH-Rechtsstreitigkeiten und die Abwanderung in Lateinamerika, die im Jahr 2026 ein organisches Wachstum der Mietereinnahmen von ca. -3 % erreichen wird, während die Bullen die CoreSite AI-Inferencing-Welle und eine Rückkehr zu einem mittleren einstelligen organischen Wachstum in den USA im Jahr 2027 einpreisen.

Was sagt das Bewertungsmodell?

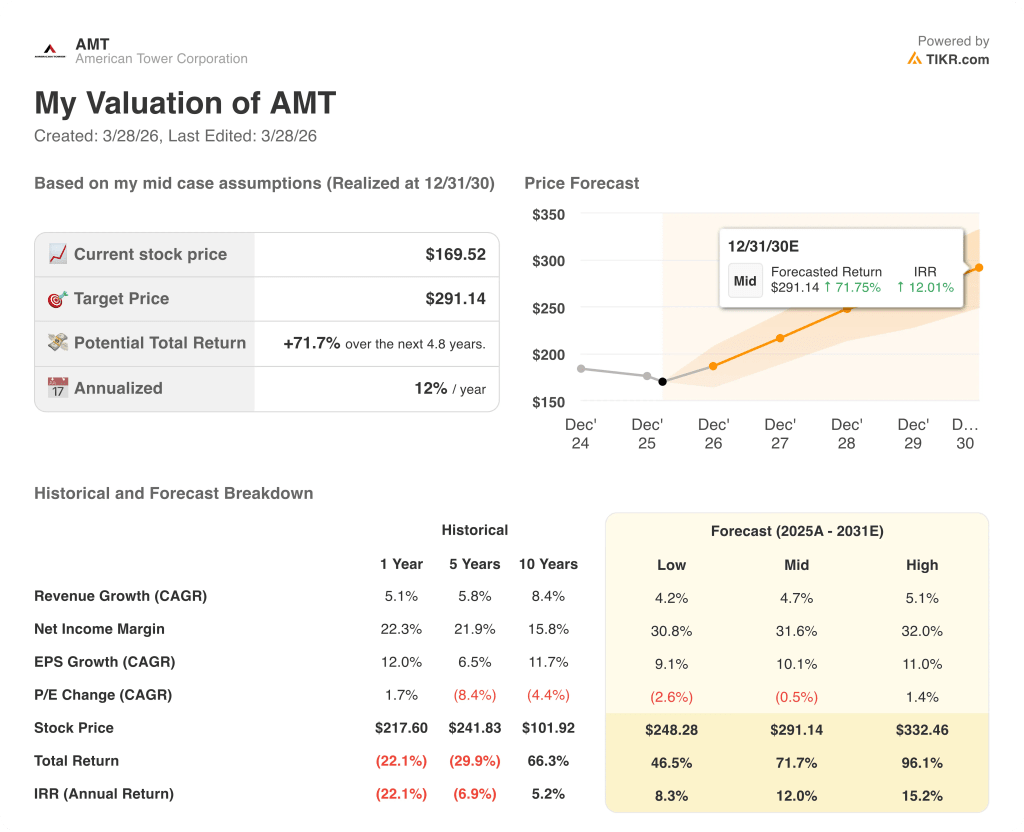

Das Mid-Case-Modell von TIKR zielt auf 291,14 $ bis zum 31. Dezember 2030 ab, was eine annualisierte Rendite von 12 % impliziert, gestützt durch eine Umsatz-CAGR von 4,7 % und eine Ausweitung der Nettogewinnmarge von 23,8 % im Jahr 2025 auf 31,6 % bis 2030, was durch die bestätigte Initiative von AMT zur Ausweitung der Cash-EBITDA-Marge um 200 bis 300 Basispunkte und das vierte Rekordumsatzjahr in Folge von CoreSite gerechtfertigt ist.

Der Markt bewertet AMT mit dem 0,73-fachen des Nettoinventarwerts je Aktie, dem niedrigsten Abschlag seit mindestens fünf beobachteten Zeiträumen, selbst wenn der freie Cashflow im Jahr 2026 schätzungsweise 3,98 Milliarden US-Dollar und im Jahr 2027 4,53 Milliarden US-Dollar erreichen wird.

Die Nachfrage nach KI-Inferencing von CoreSite übersteigt bereits jetzt die verfügbaren Angebotskapazitäten, wie das Management in der Telefonkonferenz am 24. Februar bestätigte, was das mittlere Kursziel von TIKR von 291,14 $ durch ein anhaltendes zweistelliges Umsatzwachstum bei Rechenzentren direkt unterstützt.

Die 53 Millionen Dollar an Aktienrückkäufen, die das Management seit Jahresbeginn 2026 bereits getätigt hat, gegenüber 1,6 Milliarden Dollar an verbleibender Vorstandsermächtigung, signalisieren, dass das Unternehmen selbst den aktuellen Kurs als strukturelle Fehlbewertung und nicht als zyklischen Einbruch betrachtet.

Die Tatsache, dass das organische Wachstum des Mieterumsatzes in Lateinamerika im Jahr 2026 mit ca. -3 % stark negativ ausfällt, was auf eine beschleunigte Konsolidierung in Brasilien zurückzuführen ist, macht das Modell zunichte, wenn diese Abwanderung über das Jahr 2026 hinaus andauert und die für 2027 prognostizierte Wiederbeschleunigung verzögert.

Der Ergebnisbericht von AMT für das 2. Quartal 2026 ist der erste Bestätigungspunkt, den es zu beachten gilt: Das Colocation- und Änderungswachstum in den USA (ohne DISH) hält sich bei etwa 2,5 %, und die CoreSite-Umsätze bewegen sich auf ein Wachstum von 13 % für das Gesamtjahr zu - das sind die beiden Zahlen, die den TIKR-Mid-Case bestätigen.

Sollten Sie in American Tower Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die AMT-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um American Tower Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der AMT-Aktie auf TIKR → kostenlos