Wichtige Statistiken für die Alibaba-Aktie

- 52-Wochen-Spanne: $104 bis $193

- Aktueller Kurs: $124

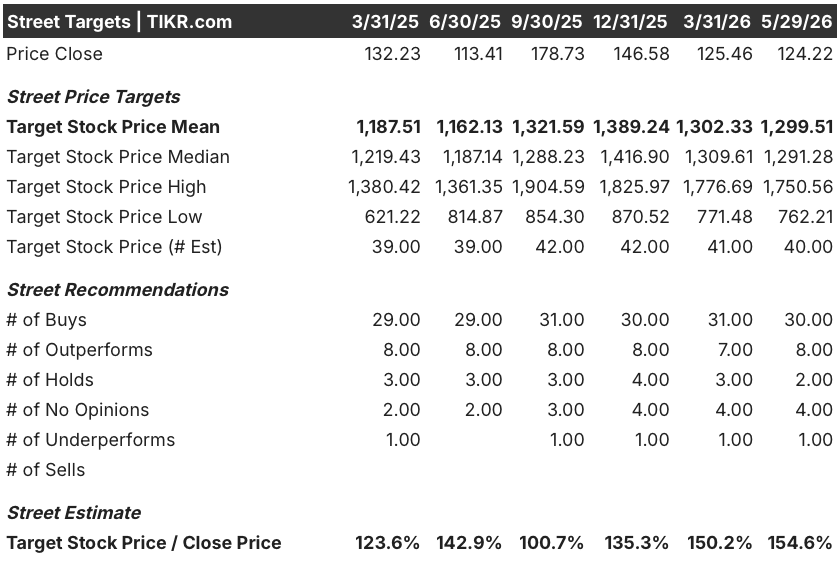

- Mittleres Kursziel: $1.300

- Höchstes Kursziel: $1.751

- Analysten-Konsens: 30 Käufe / 8 Outperforms / 2 Holds / 1 Underperform

- TIKR Modellziel (Dez. 2030): $210

Die Alibaba-Aktie fällt um 35 % von ihrem Höchststand, da der Cloud-Umsatz um 40 % wächst: Ist BABA unterbewertet?

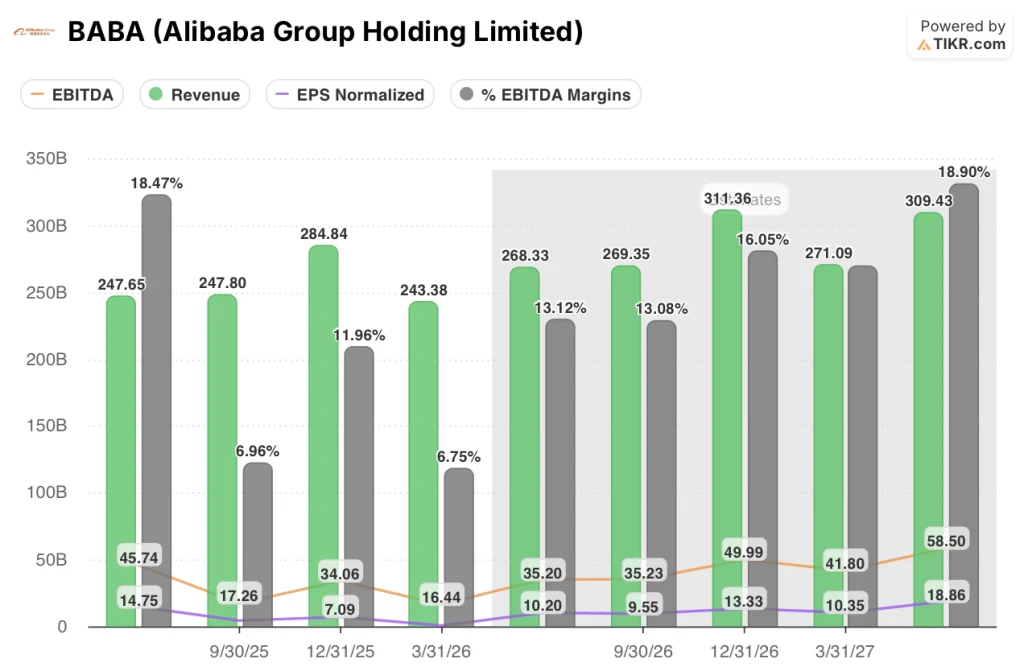

Die Alibaba Group(BABA) gab am 13. Mai die Ergebnisse für das vierte Quartal 2026 bekannt und verzeichnete einen Umsatz von 243,38 Mrd. RMB gegenüber 236,45 Mrd. RMB im Vorjahr, was einem Anstieg von 2,93 % gegenüber dem Vorjahr entspricht.

Die externen Umsätze der Cloud Intelligence Group stiegen im Vergleich zum Vorquartal um 40 %, wobei die KI-bezogenen Produkte nun 30 % der externen Cloud-Umsätze ausmachen.

Dies war das 11. Quartal in Folge mit einem dreistelligen Wachstum des KI-Umsatzes.

Das Management teilte mit, dass die annualisierte KI-Umsatzrate der Cloud-Einheit 35,8 Milliarden RMB überschritten hat, wobei erwartet wird, dass die ARR für Modell- und Anwendungsdienste im Juni-Quartal 10 Milliarden RMB und bis zum Jahresende 30 Milliarden RMB überschreiten wird.

Die Aktie hat auf diese Beschleunigung nicht reagiert, und die Lücke zwischen der Cloud-Story und dem Aktienkurs ist der Grund für die These.

Das bereinigte EBITDA für das Quartal belief sich auf 16,44 Mrd. RMB, ein Rückgang von 60,7 % gegenüber dem Vorjahr, da das Unternehmen seine Investitionen in die KI-Infrastruktur, den schnellen Handel und die Technologieplattformen beschleunigte.

Das bereinigte Ergebnis je Aktie von 0,62 RMB verfehlte die Schätzung der Analysten von 5,74 RMB deutlich, obwohl das Ergebnis je Aktie nach GAAP von 10,36 RMB über den Erwartungen lag.

Die Gewinnverfehlung ist real, aber es ist die falsche Brille.

Alibaba hat das Quartal bewusst verbracht, wobei CEO Eddie Wu die Dynamik auf dem Q4 2026 Earnings Call wie folgt beschrieb: "Mit Blick auf die Zukunft ist der Weg zur Erzielung einer soliden Kapitalrendite in diesen Fabriken, in diesen Bereichen, sehr klar."

Der freie Cashflow war ein Abfluss von 17,3 Mrd. RMB, da sich die Investitionen beschleunigten, aber das Management stellte fest, dass die Nettoliquidität bei etwa 59 Mrd. USD liegt, ohne Berücksichtigung von Schulden mit Fälligkeiten über fünf Jahre.

Das E-Commerce-Segment in China trug 122 Milliarden RMB zum Umsatz bei, wobei der Umsatz aus dem Kundenmanagement auf vergleichbarer Basis um 8 % wuchs, bereinigt um eine Neuklassifizierung von Händlersubventionen.

Der Umsatz im Bereich Quick Commerce stieg im Jahresvergleich um 57 % auf rund 20 Mrd. RMB, wobei sich die Stückzahlen im Vergleich zum Vorjahr verbesserten und das Management bis zum Ende des Geschäftsjahres 2027 eine positive Stückzahlbilanz anstrebt.

Alibaba stellte auf seinem Cloud Summit am 20. Mai auch den Zhenwu M890 KI-Chip vor, der dreimal so schnell ist wie sein Vorgänger, sowie eine mehrjährige Chip-Roadmap, die sich bis 2028 erstreckt - eine direkte Herausforderung für Huawei's heimische KI-Chip-Dominanz.

Das Unternehmen bestätigte separat , dass es vom US-Handelsministerium die Erlaubnis erhalten hat, Nvidia H200-Chips zu kaufen, obwohl bis Ende Mai noch keine Lieferungen erfolgt sind, da Peking die heimischen Chip-Lieferketten bevorzugt.

Wall Street bleibt trotz des Gewinnrückgangs optimistisch für die BABA-Aktie

Vierzig Analysten beobachten BABA, 30 stufen die Aktie mit "Buy" ein, 8 mit "Outperform", 2 mit "Hold" und 1 mit "Underperform" - eines der stärksten Überzeugungsprofile im chinesischen Technologiesektor.

Die Marktteilnehmer gehen davon aus, dass die kurzfristige Margenkompression der Preis für eine mehrjährige Cloud- und KI-Umstellung ist und nicht ein Zeichen für eine strukturelle Verschlechterung.

Der Konsens erwartet, dass das vierteljährliche EBITDA in den Quartalen Juni und September 2026 auf rund 35 Milliarden RMB ansteigen wird, mehr als das Doppelte der 16,44 Milliarden RMB, die im vierten Quartal 2026 gemeldet wurden.

Bis zum Dezemberquartal 2026 erreichen die Konsensschätzungen für das EBITDA etwa 50 Mrd. RMB, wobei die Margen auf etwa 16 % steigen.

Es wird erwartet, dass sich das Umsatzwachstum wieder beschleunigt, wobei der Konsens für das Juni-Quartal 2026 bei etwa 268 Milliarden RMB liegt, was etwa 8 % gegenüber dem Vorjahr entspricht, gefolgt von einem Wachstum von etwa 9 % im September-Quartal und etwa 9 % im Dezember-Quartal.

Der normalisierte Gewinn pro Aktie wird sich voraussichtlich deutlich erholen, mit Schätzungen von 10,20 RMB für Juni 2026 und 9,55 RMB für September 2026, verglichen mit 0,62 RMB, die im vierten Quartal 2026 tatsächlich ausgewiesen wurden.

Das grundsätzliche Risiko, das die Bären sehen, ist die Umsetzung: Hohe Investitionen führen zu einer Beschleunigung der Cloud-Einnahmen, haben aber noch nicht den Weg zur Margenerholung aufgezeigt, den das Management anstrebt.

Ist die Alibaba-Aktie unterbewertet? Das Modell von TIKR für $210 bietet ein Aufwärtspotenzial von rund 69

Das Basismodell von TIKR bewertet Alibaba bis März 2031 mit ca. 210 $, was eine Gesamtrendite von ca. 69 % gegenüber dem aktuellen Kurs von 124 $ oder ca. 12 % auf Jahresbasis über einen Zeitraum von ca. fünf Jahren bedeutet.

Das niedrige Szenario, das von einer CAGR von etwa 9 % beim Umsatz und einer Nettogewinnmarge von 11 % ausgeht, führt zu einem Aktienkurs von etwa 196 $ und einer Gesamtrendite von etwa 58 % - immer noch deutlich über dem heutigen Kurs.

Das Basisszenario geht von einer CAGR von etwa 10 % bei den Einnahmen und einer Nettogewinnmarge von etwa 12 % aus und erreicht in der erweiterten Modellbetrachtung bis März 2035 einen Wert von etwa 259 $ mit einem IRR von etwa 9 %.

Das hohe Szenario mit einer CAGR von etwa 11 % bei den Einnahmen und einer Nettogewinnmarge von etwa 13 % zielt auf etwa 331 $ und eine Gesamtrendite von etwa 167 % ab.

Alle drei Szenarien implizieren positive Renditen ausgehend von den aktuellen Niveaus, was der analytische Punkt ist: Selbst konservative Annahmen führen zu einem Aufwärtspotenzial, da der aktuelle Kurs der Aktie mehr Risiko beinhaltet, als der zugrunde liegende Kursverlauf unterstützt.

Die Alibaba-Aktie ist mit 124 $ unterbewertet, wenn man von einem TIKR-Basisfall ausgeht, der nicht voraussetzt, dass die KI-Monetarisierung die eigenen kurzfristigen Ziele des Managements übertrifft, sondern nur, dass sie sie erreicht.

Ist die Alibaba-Aktie im Moment ein Kauf?

Die Alibaba-Aktie wird bei 124 $ gehandelt, während das Basisfallziel von TIKR bei etwa 210 $ bis März 2031 liegt, was eine Gesamtrendite von etwa 69 % bedeutet.

Angesichts der Tatsache, dass 30 von 40 Analysten die Aktie mit "Buy" oder "Outperform" bewerten, der externe Umsatz der Cloud Intelligence Group im Jahresvergleich um 40 % steigt und das elfte Quartal in Folge ein dreistelliges KI-Umsatzwachstum zu verzeichnen ist, spricht die fundamentale Entwicklung für die Aktie.

Die wichtigste Variable, die es zu beachten gilt, ist die Cloud-EBITDA-Marge, die innerhalb von ein bis zwei Quartalen in den Zehnerbereich steigen soll.

Sollten Sie in die Alibaba Group Holding Limited investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Alibaba Group Holding Limited auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall-Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Alibaba Group Holding Limited neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BABA-Aktie auf TIKR → kostenlos