Wichtige Statistiken für die HP-Aktie

- Entwicklung in dieser Woche: -3,4%

- 52-Wochen-Spanne: $17,6 bis $29,6

- Aktueller Kurs: $18,5

Was ist passiert?

Die Speicherkosten, die früher 15-18 % der PC-Materialkosten von HP(HPQ) Inc. ausmachten, machen jetzt etwa 35 % aus und zwingen den PC- und Druckerhersteller, die Gewinne für das Geschäftsjahr 2026 auf das untere Ende seiner Spanne von 2,90 bis 3,20 $ zu begrenzen, obwohl der Umsatz im ersten Quartal den Konsens um 500 Mio. $ übertraf und die Aktie mit 18,21 $ nahe ihrem 52-Wochen-Tief von 17,56 $ liegt.

HPs Q1-Ergebnisse, die am 24. Februar veröffentlicht wurden, lieferten ein Non-GAAP-EPS von 0,81 $ gegenüber einer IBES-Schätzung von 0,77 $ und einen Umsatz von 14,44 Mrd. $ gegenüber einer Konsensschätzung von 13,94 Mrd. $, angetrieben von Personal Systems, der PC-Sparte des Unternehmens für Privatkunden und Unternehmen, die einen Umsatzanstieg von 11 % bei einem Stückzahlenwachstum von 12 % verzeichnete, da die Hardware-Aktualisierung von Windows 11 und die Einführung von KI-PCs die Nachfrage ankurbelten.

KI-PCs, Laptops und Desktops mit geräteeigenen Prozessoren für künstliche Intelligenz, die die Abhängigkeit vom Cloud-Computing verringern, machten 35 % der Auslieferungen im ersten Quartal aus, verglichen mit 25 % nur zwei Quartale zuvor, und HP gewann in allen drei großen Regionen Anteile in den Premium-Kategorien für Unternehmen und Verbraucher, selbst als der Konkurrent Dell separat prognostizierte, dass sich sein Umsatz mit KI-Servern bis zum Geschäftsjahr 2027 auf 50 Milliarden US-Dollar verdoppeln würde, was unterstreicht, wie die Speichernachfrage aus der KI-Infrastruktur gleichzeitig die Kostenstruktur von HP unter Druck setzt.

CFO Karen Parkhill erklärte in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026, dass "die Kosten für Arbeitsspeicher und Speicher etwa 15 bis 18 % unserer PC-Stückliste ausmachten, und wir schätzen, dass dieser Anteil derzeit bei etwa 35 % für das Jahr liegt", eine Kosteneskalation, der HP durch langfristige Liefervereinbarungen, neue Lieferantenqualifikationen, einschließlich der Evaluierung des chinesischen Chipherstellers CXMT für Nicht-US-Märkte, gezielte Preiserhöhungen und ein KI-gestütztes Kosteneinsparungsprogramm entgegenwirkt, das bis zum Geschäftsjahr 2028 Einsparungen in Höhe von 1 Milliarde US-Dollar brutto pro Jahr bei der Run-Rate anstrebt.

HP hat in den letzten fünf Jahren 19 Milliarden US-Dollar an seine Aktionäre ausgeschüttet, einen freien Cashflow von 2,8 bis 3,0 Milliarden US-Dollar für das Geschäftsjahr 2026 angestrebt und eine Druckersparte mit einer operativen Marge von 18,3 % am oberen Ende der langfristigen Spanne erzielt. Dies ist der finanzielle Ballast, den das Unternehmen bei der Suche nach einem dauerhaften CEO als Nachfolger von Interims-Chef Bruce Broussard und bei der Positionierung von KI-PCs, deren Anteil an den Auslieferungen derzeit bei 35 % liegt und von Quartal zu Quartal steigt, als wichtigster wirtschaftlicher Faktor für eine mehrjährige Erholung in Richtung des Margenziels für Personal Systems von 5 bis 7 % benötigt.

Die Meinung der Wall Street zur HPQ-Aktie

Der Speicherkostenschock, der die operative Marge von HP Personal Systems im ersten Quartal auf 5,0 % drückte und die EPS-Prognose für das Gesamtjahr in Richtung des unteren Endes von 2,90 bis 3,20 $ drückte, ist zyklisch, nicht strukturell, und die Entscheidung des Marktes, HPQ innerhalb von drei Monaten vom 8-fachen auf das 6-fache des voraussichtlichen Gewinns neu zu bewerten, schafft den Einstiegspunkt, auf dem das TIKR-Modell aufbaut.

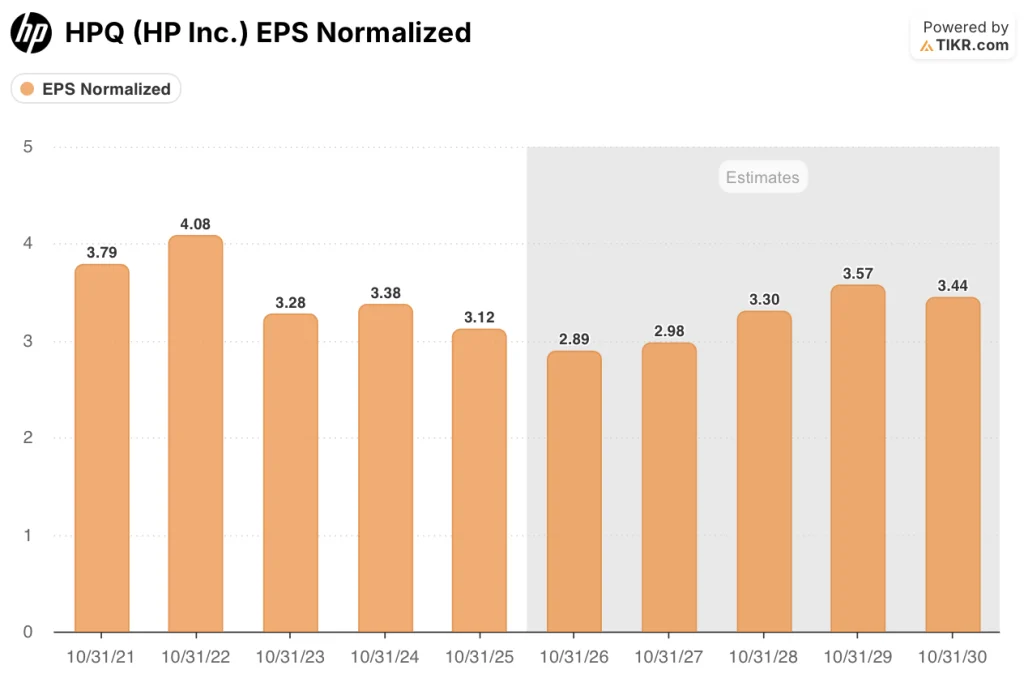

HPs TIKR Mid-Case-Modell geht von einem Umsatzwachstum von nur 1,7 % bis zum 31. Oktober 2030 aus - eine bewusst konservative Annahme, die keine nennenswerte Erholung des PC-Marktes voraussetzt. Dennoch steigt das normalisierte EPS von 2,89 $ im GJ2026 auf 3,30 $ im GJ2028 und 3,57 $ im GJ2029, da sich die Speicherkosten normalisieren und die im ersten und zweiten Quartal durchgeführten Preismaßnahmen vollständig in die Gewinn- und Verlustrechnung einfließen.

Die 16 Analysten, die HPQ am 19. März bewerteten, spiegeln eine echte Aufteilung wider: 3 Käufe, 1 Outperform, 8 Holds, 2 Underperforms und 3 Verkäufe ergeben ein durchschnittliches Kursziel von 19,43 $, das nur 5,1 % über dem aktuellen Kurs liegt. Dies deutet darauf hin, dass die Analysten eher auf kurzfristigen Gegenwind bei den Speicherkosten setzen als auf die EPS-Erholung in den Jahren 2027 bis 2028, die das TIKR-Modell berechnet.

Die Spanne zwischen dem Tiefstkurs von 16,00 $ und dem Höchstkurs von 26,40 $ ist so groß wie seit über einem Jahr nicht mehr, wobei die Bärenvariante davon ausgeht, dass die Speicherkosten bis zum GJ 2027 anhalten und die Nachfrage nach PC-Einheiten weiter sinkt, während die Haussevariante nur voraussetzt, dass HPs Preismaßnahmen und das KI-gestützte Kosteneinsparungsprogramm in Höhe von 1 Mrd. $, das allein im GJ 2026 auf 300 Mio. $ abzielt, die Kostenlücke schneller schließen als vom Konsens erwartet.

Was sagt das Bewertungsmodell?

Das mittlere TIKR-Ziel von 29,19 $, das eine Gesamtrendite von 58 % und eine annualisierte IRR von 10,4 % bis zum 31. Oktober 2030 impliziert, basiert auf einer jährlichen KGV-Neubewertung von 3,0 % gegenüber dem heutigen niedrigen 6x-Multiple, die durch eine Normalisierung des Gewinns pro Aktie angetrieben wird, da das Verhältnis von Speicher zu Stückzahlen von 35 % zurückgeht und der freie Cashflow sich von 2,85 Mrd. $ im GJ 2026 auf 3,12 Mrd. $ im GJ 2028 erholt.

Der Markt behandelt einen Anstieg der Speicherkosten von 35 % der Stückzahl als dauerhafte Gewinnbeeinträchtigung, aber HPs Schätzung des freien Cashflows für das GJ 2026 in Höhe von 2,85 Mrd. USD zeigt, dass der Cash-Motor auch bei hohem Speicherdruck intakt bleibt.

KI-PCs mit einem Anteil von 35 % an den Auslieferungen im ersten Quartal und mit steigender Tendenz in jedem Quartal sowie die Druckersparte mit operativen Margen von 18,3 % am oberen Ende der langfristigen Spanne von 16-19 % bestätigen, dass die Cash-Generierung von HP in zwei Segmenten strukturell widerstandsfähiger ist, als das 6-fache des Aktienkurses vermuten lässt, was das TIKR-Ziel von 29,19 $ unterstützt.

Die Bestätigung von Interims-CEO Bruce Broussard vom 24. Februar, dass der Vorstand CEO-Kandidaten außerhalb der PC- und Druckindustrie in Erwägung zieht, deutet darauf hin, dass HP möglicherweise vor einer strategischen Neupositionierung steht und nicht nur vor einem zyklischen Tiefpunkt, den der aktuelle Multiplikator überhaupt nicht einpreist.

Wenn sich die Speicherpreise bis zur zweiten Hälfte des GJ2026 nicht normalisieren, wie es die Liefervereinbarungen von HP und die Qualifizierung neuer Lieferanten vermuten lassen, bleiben die operativen Margen von Personal Systems bis zum GJ2027 unter dem langfristigen Zielbereich von 5-7 %, was den Kurs der EPS-Erholung, den das TIKR-Ziel von 29,19 $ erfordert, schmälert.

Der Q2 FY2026 Earnings Call, bei dem HP berichten wird, ob die $0,70-$0,76 non-GAAP EPS Guidance gehalten hat und ob die Personal Systems Margen eine sequenzielle Stabilisierung gezeigt haben, ist der erste harte Datenpunkt, der bestätigt, ob das Memory Mitigation Playbook planmäßig verläuft.

Sollten Sie in HP Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die HPQ-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um HP Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HPQ-Aktie auf TIKR → kostenlos