Wichtige Statistiken für die Domino's Aktie

- Entwicklung in der vergangenen Woche: +1.5%

- 52-Wochen-Spanne: $370,7 bis $449,1

- Aktueller Kurs: $408,4

Was geschah?

Berkshire Hathaway erhöhte seinen Anteil an Domino's(DPZ) im vierten Quartal 2025 um 12,3 % auf 3,4 Millionen Aktien und bestätigte damit eine Pizzakette, die gerade ihr 32. aufeinanderfolgendes Jahr mit internationalem Umsatzwachstum bei einem Kurs von 408,41 $ verzeichnete.

Am 23. Februar meldete Domino's für das vierte Quartal einen Umsatz von 1,54 Mrd. USD und übertraf damit den Konsens von 1,52 Mrd. USD, da die "Best Deal Ever"-Werbeaktion und die mit Parmesan gefüllte Kruste den Umsatz im gleichen Zeitraum in den USA um 3,7 % gegenüber der Analystenschätzung von 3,5 % ansteigen ließen.

Der freie Cashflow stieg im Gesamtjahr 2025 um 31,2 % auf 671,5 Mio. US-Dollar, angetrieben durch ein 3 %-iges Umsatzwachstum bei gleichem Umsatz in den USA und 172 neue Netto-Filialen in den USA, womit das Unternehmen alle börsennotierten QSR-Marken mit einem Netto-Filialwachstum von über 3.000 Einheiten seit 2019 übertrifft.

Am 24. Februar stufte JP Morgan DPZ auf "Overweight" hoch und verwies auf ein Franchise-Netzwerk, das so widerstandsfähig ist, dass in den letzten drei Jahren nur 23 von 7.186 US-Filialen geschlossen wurden, während ein angeschlagener, nicht genannter nationaler Wettbewerber bis zu 250 Schließungen im ersten Halbjahr 2026 ankündigte.

CEO Russell Weiner erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "unsere Wachstumsaussichten noch nie so groß waren, weil unsere Marke noch nie so stark war", führte dann am gleichen Tag Best Deal Ever neu ein und prognostizierte für 2026 ein Umsatzwachstum von 3 % in den USA.

Da die Mitgliederzahl von Domino's Rewards seit dem Relaunch im Jahr 2023 um fast 20 % auf 37,3 Millionen aktive Nutzer gestiegen ist, DoorDash immer noch unter der Fair-Share-Durchdringung liegt, eine neue E-Commerce-Plattform in Betrieb ist und 459,7 Millionen US-Dollar an Rückkaufermächtigungen verbleiben, wird der selbst beschriebene Weg des Unternehmens zur Verdoppelung des US-Einzelhandelsumsatzes von etwa 10 Milliarden US-Dollar durch eine wachsende operative Infrastruktur unterstützt, nicht nur durch Prognosen.

Die Meinung der Wall Street zur DPZ-Aktie

Berkshires Anteilserhöhung um 12,3 % auf 3,4 Millionen Aktien im vierten Quartal 2025 steht einer Aktie gegenüber, die 17,2 % unter dem durchschnittlichen Kursziel der Analysten von 478,58 $ gehandelt wird, was darauf hindeutet, dass institutionelle Anleger eine Lücke sehen, die der Markt noch nicht geschlossen hat.

Der Umsatz stieg im GJ2025 um 5 % auf 4,94 Mrd. USD und die Konsensschätzungen gehen von einer Beschleunigung um 7,0 % auf 5,28 Mrd. USD im GJ2026 aus, was die Zuversicht widerspiegelt, dass der Relaunch von Best Deal Ever und die Expansion von DoorDash die Basis eher verstärken als ersetzen.

Das EBITDA von Domino's wuchs ebenfalls von 970 Mio. USD im GJ2024 auf 1,04 Mrd. USD im GJ2025, und in einem Franchisemodell, bei dem die Lizenzeinnahmen direkt mit dem Verkaufsvolumen des Systems skalieren, bestätigt die Ausweitung der EBITDA-Margen von 20,5 % auf 21,1 % bei gleichbleibenden Preisen, dass die Domino's-Aktie pro Dollar Umsatz profitabler wird und nicht nur größer.

Der um 31,2 % auf 671,5 Mio. $ gestiegene freie Cashflow bei gleichbleibenden Preisen beweist, dass die Domino's-Aktie ihre Gewinnspanne durch Volumen- und Beschaffungsvorteile und nicht durch Preiserhöhungen erzielt - ein nachhaltiges Signal, das die meisten QSR-Konkurrenten derzeit nicht wiederholen können.

Achtzehn Analysten bewerten DPZ mit "Buy" oder "Outperform", 13 mit "Hold" und nur 2 mit "Underperform" oder "Sell". Das durchschnittliche Kursziel liegt bei 478,58 $, was einen Aufwärtstrend von 17,2 % gegenüber dem Schlusskurs vom 6. März (408,41 $) bedeutet - ein Konsens, der auch dann noch Bestand hat, als die Aktie im vergangenen Jahr um 15,6 % nachgab.

Die Spanne zwischen dem Tiefstkursziel von 340 $ und dem Höchstkursziel von 601 $ spiegelt eine echte Gabelung wider: Die Bären setzen auf die internationale Belastung von DPE und den Druck auf die Versicherungskosten, während die Bullen den Relaunch von Best Deal Ever, die Fair-Share-Lücke bei DoorDash und die mehr als 175 neuen US-Geschäfte im GJ2026 einpreisen.

Was sagt das Bewertungsmodell?

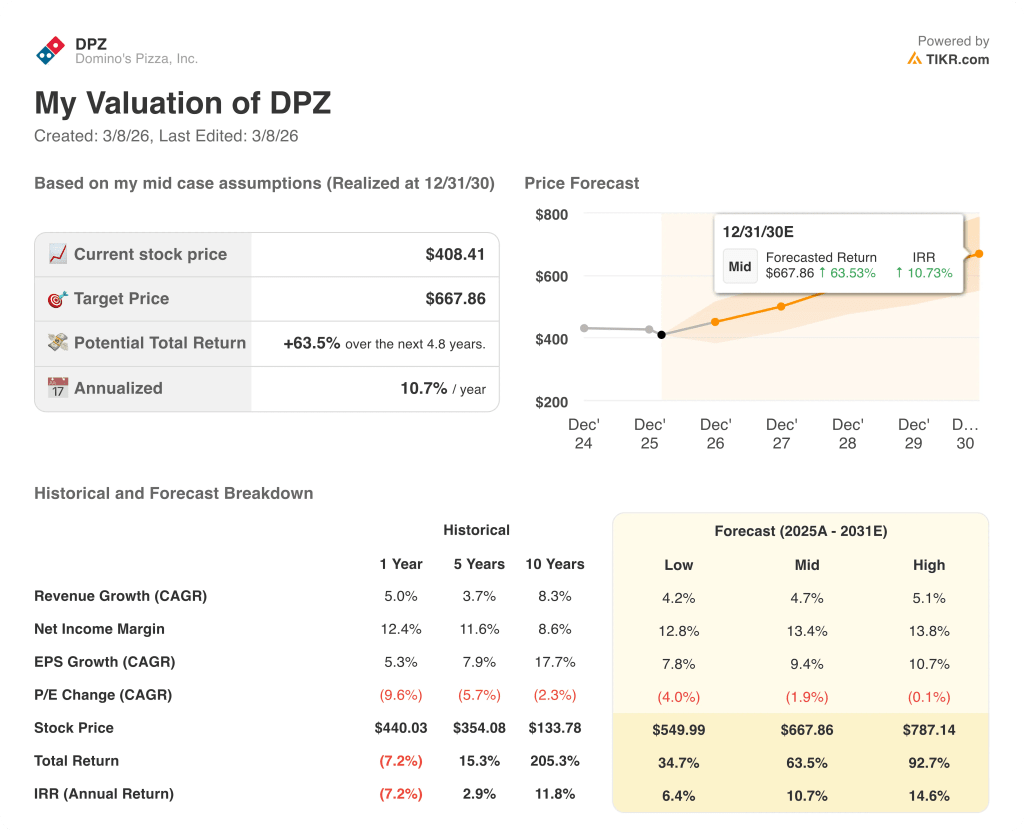

Das Mid-Case-Modell von TIKR bewertet DPZ bis zum 31. Dezember 2030 mit 667,86 $, was eine Gesamtrendite von 63,5 % und eine annualisierte IRR von 10,7 % impliziert, die auf einer Umsatz-CAGR von 4,7 % und einer Ausweitung der Nettogewinnspannen von 12,4 % auf 13,4 % beruht, da die Produktivität bei der Beschaffung in der Lieferkette die Inflation im Lebensmittelkorb ausgleicht.

Die Annahme des Modells zur Margenausweitung wird direkt durch die Prognose des Managements für das GJ2026 für ein Wachstum des Betriebsergebnisses von ca. 8 % bei nur niedrigen einstelligen Erhöhungen des Lebensmittelkorbs gestützt, was bedeutet, dass der Rentabilitätshebel die Beschaffungseffizienz und nicht die Preisgestaltung ist.

Der Markt bewertet DPZ mit dem 20-fachen des voraussichtlichen Gewinns, gegenüber dem 21-fachen drei Monate zuvor, obwohl sich der Gewinn pro Aktie von 17,57 $ im GJ2025 auf eine Konsensschätzung von 19,83 $ im GJ2026 beschleunigt, was einer Wachstumsrate von 12,9 % entspricht, die das aktuelle Multiple nicht widerspiegelt.

Die 37,3 Millionen aktiven Domino's Rewards-Mitglieder, die seit dem Relaunch im Jahr 2023 um fast 20 % gestiegen sind, bilden die Basis für das wiederkehrende Bestellvolumen, das die Annahme des TIKR-Modells eines anhaltenden, steigenden Umsatzwachstums in den Filialen bis 2030 rechtfertigt.

Der taggleiche Relaunch von Best Deal Ever durch CEO Russell Weiner am 23. Februar signalisiert die Zuversicht des Managements, dass die Value-Promotion, die im GJ 2025 über alle Einkommenskohorten hinweg für positive Bestellzahlen sorgte, auch im Jahr 2026 der primäre Volumenmotor bleiben wird, wenn das Makroumfeld unter Druck steht.

Das Hauptrisiko ist DPE, das Franchise-Unternehmen von Domino's Pizza Enterprises, das Australien und wichtige asiatische Märkte abdeckt. Die anhaltende Underperformance hat den internationalen SSS bereits unter den langfristigen Algorithmus von 3 % gedrückt und könnte die 4,7 % Umsatz-CAGR des TIKR-Modells unter Druck setzen, wenn die Trendwende unter dem neuen CEO Andrew Gregory nicht gelingt.

Die Umsatzergebnisse des ersten Quartals 2026 werden zeigen, ob der Relaunch von Best Deal Ever und die Expansion von DoorDash die wetterbedingten Unterbrechungen im Januar ausgleichen und die 3 %-ige US-Umsatzprognose aufrechterhalten können - der einzige Faktor, der das gesamte TIKR-Vorwärtsmodell stützt.

Sollten Sie in Domino's Pizza, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die DPZ-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Domino's Pizza, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DPZ-Aktie auf TIKR → kostenlos